1. Isabel Schnabel e il riequilibrio della politica monetaria

Nelle ultime battute del 2020, i mercati finanziari nutrivano la motivata aspettativa riguardo una possibile variazione della guidance di politica monetaria BCE. In tal senso, l’Istituto bancario centrale europeo avrebbe potuto palesare una motivata preoccupazione di aver alimentato tali aspettative consistenti in un ulteriore easing monetario.

In particolare, questa preoccupazione traspariva nelle parole di Isabel Schnabel membro dell’Executive Board dell’Istituto Centrale Europeo, la quale a fine novembre ribadiva che la direzione BCE non sarebbe certamente stata impostata a un ulteriore allentamento monetario, bensì imperniata sulla conservazione di condizioni di finanziamento ‘easy’ alle banche. Il riferimento era alle TLTRO, Targeted Long Term Refinancing Operations, ma non all’easing monetario in senso stretto in termini di riduzione dei tassi. Schnabel proseguiva poi aggiungendo che ‘BCE non è tenuta a soddisfare le aspettative dei mercati’.

Tali perentorie affermazioni, trovavano conferma in un’ulteriore dichiarazione della Schnabel, cioè che: ‘non vi è alcuna prova che i tassi ufficiali più bassi saranno vantaggiosi per gli spread di credito’, conclusione questa che avrebbe potuto indurre gli esperti a ridurre la duration dei propri portafogli mediante vendita di titoli posizionati sulla parte a lungo termine della curva dei rendimenti.

La vera preoccupazione che traspariva dalle esternazioni di Schnabel, risiedeva ad avviso di chi scrive nel possibile deterioramento del settore bancario europeo a causa della pandemia, soprattutto alla luce del tanto temuto aumento dei non performing loans nel 2021. Il segnale espresso da Schnabel era in ultima istanza che per il 2021 la guidance BCE sarebbe stata improntata al riequilibrio della propria politica monetaria. Le dichiarazioni dell’alto funzionario europeo avevano ‘smorzato’ le attese di easing del mercato e avvaloravano l’ipotesi che si verificasse una modesta delusione delle citate aspettative, soprattutto con riferimento all’entità di un Quantitative Easing aggiuntivo mediante aumento del PEPP (Pandemic European Purchase Program). Tuttavia, questo presentimento portava comunque molti operatori professionali alla ragionevole conclusione che, un aumento del PEPP e un’estensione dei termini TLTRO fossero le alternative più plausibili a un improbabile taglio dei tassi ufficiali. Tutte queste ipotesi inducevano alcuni esperti ad attendersi una variazione del rendimento del governativo decennale tedesco in un intervallo atteso considerato ‘fair’ da -30 a -50 basis points, pur nella giustificabile ipotesi che non si verificasse un sell-off su tale asset.

D’altro lato, con riferimento ai titoli governativi dei paesi periferici come Italia e Spagna, non pochi analisti attendevano alcune prese di profitto degli investitori istituzionali nelle giornate immediatamente anteriori alla riunione della BCE. Il tutto portava gli investitori ad attendersi una ragionevole tenuta degli spread dei rendimenti di titoli di stato periferici rispetto al rendimento del Bund, purché non fossero deluse le attese del mercato riguardo l’aumento del PEPP. Del resto, non è cosa di poco conto che, il rendimento reale sintetico medio del governativo decennale di area Euro [tasso nominale decennale – IAPC, indice europeo Eurostat d’inflazione a 10 anni] si fosse già attestato ai minimi storici. Tutte le ipotesi su esposte trovavano conforto nel fatto che il wording utilizzato dagli esponenti della BCE nel corso di novembre segnalava una evidente difficoltà per BCE nel dar corso alle attese di easing aggiuntivo incorporate nelle quotazioni di mercato. Certamente è innegabile che, se la pandemia proseguirà a lungo anche l’anno venturo, l’obiettivo di BCE per il 2021 sarà preservare le condizioni di easing finanziario raggiunte quest’anno. In particolare, si osservi che, nel corso delle ultime settimane di novembre tutti i membri del Governing Council BCE sembravano palesare una strategia di comunicazione ‘coordinata’ riguardo agli step da seguire, soprattutto in tema di TLTRO e di PEPP. Con riferimento a questi due importanti strumenti, tutti concordavano con chiarezza:

- sul quando – forse dal 2021 in poi – e

- sul dove, cioè sulle banche di quali stati e sui titoli govie emessi da quali stati, agire;

- restava tuttavia un ineludibile punto di domanda sul ‘come’ BCE si sarebbe mossa.

E ancora, l’1 dicembre, il chief economist e membro dell’Executive Board BCE Philip Lane aveva dichiarato che sia un aumento del PEPP, sia una rimodulazione dei costi in senso migliorativo delle operazioni TLTRO sarebbero stati ingredienti fondamentali del ‘menu’ BCE del 10 dicembre, aggiungendo poi che ‘la BCE esaminerà anche altri strumenti, tra i quali le garanzie e i pronti contro termine’.

In conclusione, prima del meeting di dicembre, gli investitori individuavano due obiettivi chiari della BCE:

- da un lato la concessione di condizioni di finanziamento e di liquidità adeguate alle banche al fine di dare un boost al flusso di credito all’economia reale durante la pandemia, sia mediante easing nelle condizioni TLTRO (tasso di finanziamento e requisiti per l’ottenimento di fondi) sia mediante la sua estensione temporale,

- dall’altro ridurre il rischio di frammentazione del capitale, obiettivo questo perseguibile adottando una strategia di flessibilità dimensionale, temporale e geografica del PEPP.

Non pochi esperti erano giunti alla ragionevole conclusione che, la ‘dovishness’ BCE fosse già ampiamente scontata dai mercati, proprio perché sia il PEPP sia le TLTRO avevano finora contribuito positivamente alla stabilità finanziaria delle economie del vecchio continente, duramente provate dalla pandemia.

Con riferimento alle TLTRO III, non pochi analisti sostenevano che un miglioramento delle condizioni di tasso di tali operazioni potesse avere un effetto realmente incisivo sulle scelte di liquidità delle banche, tenendo nella dovuta considerazione che nel 2020 le TLTRO avessero influito molto positivamente sui conti economici di molte aziende di credito, soprattutto a beneficio di quelle con sede legale nei paesi periferici. Sotto il profilo tecnico, il termine di presentazione per le domande di ammissione alla tranche TLTRO III.6 da parte delle banche scadeva il 9 dicembre 2020, ovvero a un solo giorno dal meeting BCE del 10 dicembre 2020. Per tale ragione, in assenza di anticipazioni ufficiali riguardo possibili miglioramenti nelle condizioni di queste operazioni anteriori al 10 dicembre, il tasso di interesse più basso possibile su TLTRO III.6 sarebbe stato ancora il tasso sui depositi di –0.50%, applicabile tra dicembre 2020 e giugno 2021 (cosiddetto ‘special interest rate period’), riducendo l’eventualità di rimborsi anticipati dalle banche e di riduzioni dell’Euribor. L’annuncio BCE del 10 dicembre preservava tuttavia l’incognita sull’estensione delle attuali TLTRO, con possibili colpi di scena a sorpresa sull’entità massima del ‘bazooka’ di liquidità da immettere. Per quanto riguarda il dettaglio delle nuove condizioni che BCE avrebbe potuto introdurre, alcuni esperti avanzavano l’ipotesi di una combinazione multipla, caratterizzata da un lato dalla riduzione del costo associato all’operazione in un range compreso tra -10 e -60 basis points al di sotto del tasso refi rate e repo rate, d’altro lato dal prolungamento temporale dell’intervallo in cui tali migliori condizioni sarebbero state applicate. Altri esperti ipotizzavano coraggiosamente che BCE avrebbe introdotto un programma aggiuntivo a TLTRO III, ovvero una sorta di ‘TLTRO IV’ con durata di un anno e valido da giugno 2021 a giugno 2022. Si aggiunga che, Martins Kazaks, membro del Governing Council BCE e Governatore della Banca Centrale di Lettonia, aveva paventato l’ipotesi di una estensione delle LTRO (Long Term Refinancing Operations) da 3 a 5 anni.

In sintesi, la view di mercato sulle operazioni di finanziamento ‘mirate’ alle banche si sostanziava in un prolungamento o anche un miglioramento delle condizioni favorevoli sulle TLTRO fino a fine 2021, con possibili modifiche della struttura delle garanzie, unitamente all’estensione a 5 anni delle operazioni ‘bridge LTRO’. Queste migliorie avrebbero forse agevolato la performance dei titoli sulla parte lunga della curva dei rendimenti dei titoli di Stato dei paesi periferici. È certamente vero che, come sottolineato da Philip Lane durante il suo intervento in BCE del 26 novembre, quest’anno le TLTRO abbiano allontanato il rischio di un credit crunch in Europa, favorendo un circolo virtuoso derivante:

- sia dall’utilizzo della liquidità TLTRO reperita dalle banche in sostituzione e a costi più convenienti rispetto al funding interbancario classico di mercato,

- sia veicolando gran parte di tale liquidità mediante il credito alle imprese ‘non finanziarie’.

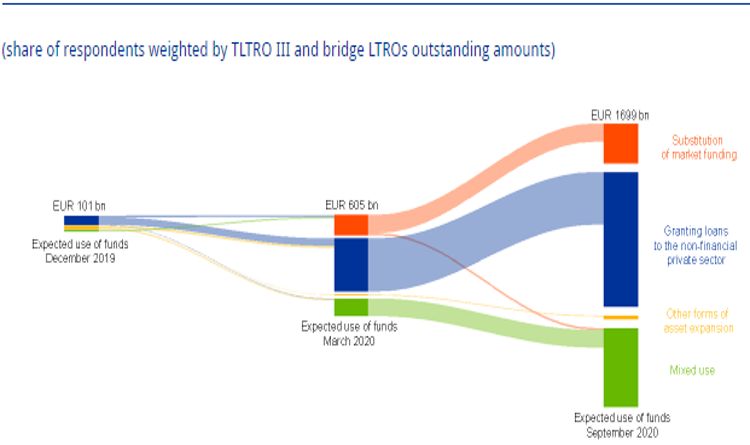

EVOLUZIONE DEGLI UTILIZZI ATTESI DEI FONDI TLTRO III Dicembre 2019 – Settembre 2020

Fonte: Monetary policy in a pandemic: ensuring favorable financing conditions, Philip Lane, 26 November 2020

Certamente non è constatazione irrilevante che, l’aumento ufficiale del PEPP avrebbe potuto costituire una delusione per alcuni investitori, se l’importo annunciato da Lagarde fosse stato modesto. In tal senso, i dati settimanali di acquisti titoli in ambito PEPP dell’ultima parte di novembre, evidenziavano una riduzione rispetto ai valori delle settimane precedenti. Sotto tale aspetto, gli scenari annunciati il 10 dicembre avrebbero potuto essere: o un consolidamento degli acquisti ai livelli attuali, oppure una riduzione durante l’ultima parte del 2020. D’altro lato, il dato degli acquisti netti di PEPP relativi al bimestre ottobre-novembre 2020 evidenziava un lieve aumento rispetto al bimestre agosto-settembre 2020 ovvero 133 miliardi di euro contro 127,1 miliardi di euro, con una netta preponderanza degli acquisti sulla asset class ‘govies’. Non si evidenziava il rinnovo degli acquisti di commercial paper. Si poteva inoltre evincere uno scostamento molto limitato degli acquisti dalle ‘capital key’ dei rispettivi paesi ‘core’: solo 0,78 miliardi di euro per la Germania e solo 0,62 miliardi di euro per la Francia. Sulla base di questi dati, alcuni esperti si attendevano un modesto aumento del PEPP nel range tra 200 e 500 miliardi, con estensione temporale fino a fine 2021. Gli acquisti di bond governativi avrebbero continuato a costituire la componente centrale del PEPP. Nel dettaglio, la convinzione diffusa era che sia l’emittente sia i limiti di emissione non ponessero alcun tipo di vincolo al programma, e lo stesso avrebbe potuto includere anche titoli ‘green’. Il consensus di mercato prevedeva un ‘base case scenario’ con PEPP ampliato nel calibro fino a 500 miliardi di euro, e prolungato di 6-12 mesi fino a tutto il 2021 o addirittura oltre. Se ci soffermiamo all’osservazione degli effetti degli acquisti PEPP di titoli di Stato sul mercato obbligazionario, tali acquisti avrebbero garantito che l’emissione netta di European Government Bonds fosse o ‘flat’ o negativa in tutti i paesi europei, fossero essi ‘core’ o periferici. Del resto, uno scenario di emissioni nette negative con una BCE ancora ‘dovish’, avrebbe continuato a essere il leit motiv, costituendo un valido supporto ai rendimenti dei bond di Stato di tutti i paesi europei. Si noti che, anche se la BCE avesse deluso i mercati annunciando un volume di acquisti inferiore alle attese, tale delusione avrebbe potuto essere compensata dall’introduzione di altri strumenti di politica monetaria espansiva accessori, come ad esempio la modifica nelle condizioni di accettazione dei collaterali a garanzia delle operazioni di rifinanziamento. Non pochi operatori attendevano che il nuovo ‘quantum PEPP’ – ammesso che si realizzasse – fosse nella migliore delle ipotesi ‘open-rende’ (ovvero ‘aperto e flessibile’ nel senso ‘whatever it takes’ per combattere la pandemia) se non nel volume almeno nella scadenza, quasi a evidenziare la natura endogena di questo strumento, probabilmente accompagnato da reinvestimenti per cedole e capitali rimborsati prolungati di un anno rispetto a quanto fin a ottobre annunciato, cioè da fine 2022 a fine del 2023. Un aumento del PEPP pari a 500 miliardi era già ‘prezzato’ dal mercato e non si sarebbe tradotto in un ulteriore restringimento dello spread Bund- BTP, a differenza di quanto avvenne in giugno dopo l’annuncio di ampliamento del programma.

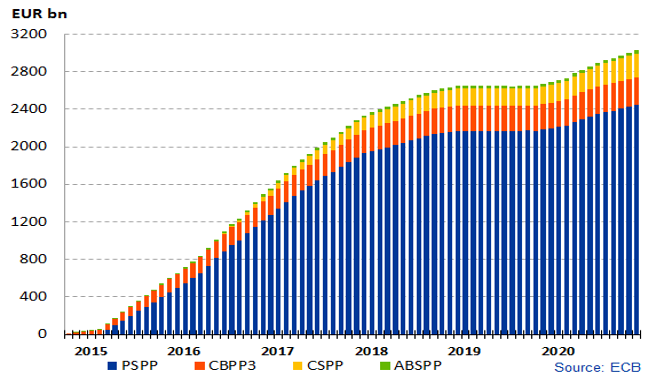

Secondo i dati di stock mensili di attivi finanziari valutati al costo ammortizzato a fine novembre relativi all’APP (Asset Purchase Program) della BCE, l’Istituto Centrale Europeo deteneva 248,34 miliardi di obbligazioni corporate societarie (Corporate Sector Purchase Program, CSPP), e uno stock di 2445,29 miliardi di euro di titoli di Stato (Public Sector Purchase Program, PSPP) aventi una duration media di 7.31 anni, con acquisti per tale asset class nel solo mese di novembre pari a ben 21,24 miliardi di euro. BCE deteneva inoltre circa 286,458 miliardi di euro in covered bonds da CBPP3 (Covered Bond Purchase Program) e 30,161 miliardi di titoli garantiti da attività (Asset Backed Securities Purchase Program). Sotto il profilo dei flussi, è considerazione indubbiamente condivisibile che, in questi ultimi scorci del 2020 l’importo totale degli acquisti lordi nell’ambito dell’APP avesse perso il suo carattere di accentuata variabilità osservato in passato, attestandosi a livelli più stabili. Questa conclusione portava le stime delle principali case di investimento a prevedere un consolidamento dei volumi di acquisto APP nel corso delle ultime settimane dell’anno. Un lettore più attento alla distribuzione per tipologia di titoli del programma APP, potrebbe osservare che la componente in bond del settore pubblico (Public Securities Purchase Program o PSPP) costituisse, come nel caso PEPP, la maggior parte degli acquisti totali dell’APP. Tale asset class si attestava a circa l’86% degli acquisti totali, quindi ben oltre il 70% annunciato agli inizi della fase denominata ‘Quantitative Easing 2’. Inoltre, si noti che, nell’ultima settimana di novembre gli acquisti di titoli corporate in ambito APP ammontavano a circa l’11% del totale, senza variazioni significative rispetto alla settimana precedente. Tutte queste considerazioni portavano alla ragionevole constatazione che, anche il mancato ampliamento dell’APP non fosse un ‘non-event’, bensì fosse percepito negativamente dai mercati. Da segnalare infine, in base ai dati diffusi da BCE sugli acquisti APP nel bimestre ottobre-novembre 2020, una notevole deviazione di tali acquisti dalla ‘capital key’ nel caso della Germania per circa 10 miliardi di euro. A livello aggregato, cioè sommando gli acquisti PEPP e APP, l’Italia e la Spagna nel bimestre facevano registrare le maggiori deviazioni dalla capital key, rispettivamente pari a 21.9 e 10.1 miliardi di euro.

EVOLUZIONE DEGLI ACQUISTI CUMULATI APP Asset Purchase Program 2015-2020

Fonte: Asset Purchase Program, ECB, December 2020

Soffermiamo ora la nostra analisi sulla misura del moltiplicatore delle riserve obbligatorie del tiering, che come noto, prevede l’esenzione da tasso negativo delle riserve bancarie in eccesso rispetto alla componente obbligatoria per un certo multiplo delle riserve obbligatorie stesse, attualmente fissato a 6. È indubbiamente condivisibile che, in eurozona si è registrato un eccesso di liquidità molto elevato nel sistema bancario, pari a circa 23 – 24 volte il livello di riserva obbligatorio. Tale ampia disponibilità di risorse liquide detenute dalle banche, ha indotto alcuni esperti a evincere una scarsa probabilità di rialzo del moltiplicatore delle riserve nel corso del meeting BCE di dicembre, ma anche altri a supporne al contrario l’elevazione da 6 a 8-9. Moltiplicatore questo, che non può essere osservato disgiuntamente dalla modulazione del TLTRO, perché l’immissione di liquidità nel sistema mediante TLTRO non allontana del tutto l’incentivo all’arbitraggio per le banche europee. I policymaker di BCE sono ben consapevoli che una manovra non corretta su entrambe le leve del tiering multiplier e del TLTRO potrebbe causare un impatto opposto ai loro desiderata, cioè un rialzo sia sul fixing dell’Euribor a 3 mesi sia dell’ Estr (il tasso overnight ‘erede’ di Eonia) o su altri benchmark monetari. Secondo altri analisti tuttavia, un aumento del moltiplicatore del tiering sarebbe stato perfettamente neutrale sotto il profilo dell’impatto sul mercato. Questi esperti sostenevano al contrario che un aumento del moltiplicatore di tiering avrebbe avuto senso se e solo se fosse progettato mitigandone gli effetti collaterali negativi di rialzo dei tassi, sulla base della tesi per cui un moltiplicatore di tiering più alto rispetto all’attuale valore di 6, potrebbe ridurre la pressione della spirale al ribasso che ha coinvolto sia il tasso repo sia l’Euribor.

Passando all’ipotesi di un’eventuale manovra di riduzione sui tassi depo in senso stretto, quasi tutti gli analisti delle principali banche d’investimento prima del 10 dicembre concordavano sull’invarianza dei tassi. Tale unanimità di opinione, era giustificata dalla constatazione che un taglio nei tassi avrebbe potuto provocare un effetto non controllabile sui mercati, già coinvolti in una prolungata fase di ribasso.

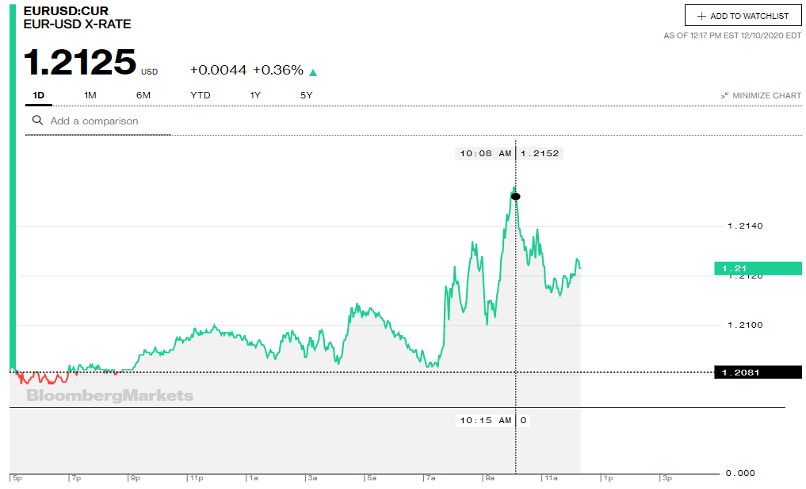

Chiudiamo la disamina sulle ipotesi di annuncio monetario del 10 dicembre con alcune considerazioni relative al cambio euro-dollaro. Partendo dall’osservazione storica, ricordiamo che all’inizio di settembre 2020 quando il cambio toccava quota 1.20, alcuni esponenti BCE commentavano il fenomeno in senso ‘accomodante’. Tra essi, lo stesso chief economist BCE Philip Lane.

Molti esperti in divise convenivano sul fatto che il fair value della divisa europea fosse di circa 1.18-1.20 dollari. Il superamento del livello psicologico di 1.20 che si è poi verificato, era certamente uno spunto d’intervento per Christine Lagarde, ma solo puramente verbale. Tuttavia, la direzionalità a rialzo della divisa europea verso area 1.24, avrebbe potuto dare il là ad azioni concrete di BCE, incluso un taglio dei tassi, seppure ritenuto molto poco probabile dalla maggioranza degli investitori. Non si dimentichi che, BCE considerava la forza dell’euro solo ponderandone gli effetti negativi sul commercio estero del vecchio continente, quindi sulle esportazioni, trascurandone la volatilità come asset speculativo sul mercato Forex. Un altro fattore da valutare con attenzione, è che i membri del Governing Council BCE sembravano preoccupati che l’apprezzamento dell’euro nei riguardi del dollaro potesse porre una seria ipoteca sulle prospettive d’inflazione in Europa e che potenziali soprese a ribasso dell’HICP (Harmonized Index of Consumer Prices Eurostat) avvalorassero tale preoccupazione.

Se osserviamo l’impatto di due ‘key market mover’ che hanno rafforzato l’euro verso il dollaro, ovvero l’avvento del Recovery Fund e l’esito delle elezioni presidenziali americane, nel corso di novembre si è registrata una variazione importante da 1.16 a 1.196. Si noti che, come ribadito a più riprese dai suoi esponenti, BCE non annovera tra i propri obiettivi di politica monetaria alcun livello target del cambio euro-dollaro sul Forex. Per BCE è il ritmo della fluttuazione a essere molto più importante rispetto al livello assoluto del cambio, quindi la variazione su esposta non ha focalizzato la preoccupazione dei policy maker. Tuttavia, un ulteriore rapido rialzo in direzione 1.25 avrebbe potuto essere abbastanza preoccupante. L’ultima volta che la soglia di 1.20 era stata raggiunta e superata dall’euro, si era riscontrata una diffusione di ‘rumors’ maggiore rispetto al sentiment di mercato attuale; sembrerebbe che i policy makers della BCE fossero a proprio agio su questo livello del cambio. Certamente la più volte annunciata introduzione di stimoli fiscali consistenti negli Stati Uniti da parte del neopresidente Biden e gli esiti incerti della Brexit avrebbero potuto reiterare le pressioni al rialzo sull’euro nel breve termine. Considerazioni queste che portavano non pochi esperti a ribadire che l’euro sopra quota 1.20 avrebbe potuto costituire un pretesto d’intervento verbale di Christine Lagarde durante la conferenza stampa post meeting. È interessante notare che, nonostante la recente forza dell’euro rispetto al dollaro, nessun esponente BCE avesse menzionato intendimenti a influire direttamente sulla divisa europea, tantomeno mediante la remota ipotesi di un easing sui tassi. E non è fattore di poco conto che, per BCE risulta difficile contenere la robustezza dell’euro senza poter ridurre i tassi. Lo stesso Philip Lane, sia in occasione del suo discorso del 26 novembre in BCE, sia dell’intervista rilasciata al Reuters Global Outlook Investment Summit dell’1 dicembre, non aveva fatto alcun riferimento diretto all’euro, avvalorando l’opinione di molti che un taglio dei tassi non fosse la priorità nel meeting del 10 dicembre. L’opzione migliore per BCE sarebbe stata una mera menzione verbale dei rischi d’inflazione connessi alle fluttuazioni del cambio euro dollaro.

FLUTTUAZIONE INTRADAY CAMBIO EURO-DOLLARO – 7 Dicembre 2020

Fonte: www.Bloomberg.com, 10 Dicembre 2020

2. IL MEETING BCE DEL 10 DICEMBRE E L’OUTLOOK 2021 SUI MERCATI OBBLIGAZIONARI

Nell’annuncio di politica monetaria del 10 dicembre 2020 è stata confermata l’invarianza dei tassi attesa dai mercati:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

il Governing Council BCE:

- ha deciso di incrementare la dotazione del PEPP di 500 miliardi di euro, a un totale di 1.850 miliardi di euro.

- Ha inoltre esteso l’orizzonte degli acquisti netti nell’ambito del PEPP almeno sino alla fine di marzo 2022.

- Ha inoltre deciso di estendere il periodo di tempo entro il quale reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del PEPP almeno sino alla fine del 2023.

- Ha inoltre deciso di ricalibrare ulteriormente le condizioni applicate alla terza serie di operazioni mirate di rifinanziamento a più lungo termine TLTRO III. In particolare, ha annunciato di estendere di 12 mesi, fino a giugno 2022, il periodo nel quale si applicheranno condizioni più favorevoli. Tre operazioni aggiuntive saranno altresì condotte fra giugno e dicembre 2021.

- Inoltre, il Governing Council ha annunciato di incrementare l’ammontare totale che le controparti potranno ottenere in prestito nelle TLTRO III dal 50% al 55% del rispettivo stock di prestiti idonei.

- Inoltre, il Governing Council ha deciso di estendere fino a giugno 2022 la durata dell’insieme di misure di allentamento dei criteri di idoneità applicabili alle garanzie.

- Ha deciso inoltre di offrire quattro ulteriori operazioni di rifinanziamento a più lungo termine per l’emergenza pandemica PELTRO (Pandemic European Long Term Refinancing Operations) nel 2021.

- Gli acquisti netti nell’ambito del programma di acquisto di attività APP proseguiranno a un ritmo mensile di 20 miliardi di euro. S’intende inoltre continuare a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro dell’APP per un prolungato periodo di tempo successivamente alla data in cui inizierà a innalzare i tassi di interesse di riferimento della BCE.

- Le operazioni di pronti contro termine dell’Eurosistema per le banche centrali (Eurosystem repo facility for central bank, EUREP) e tutte le linee temporanee di swap e pronti contro termine con le banche centrali di paesi non appartenenti all’area dell’euro saranno estese fino a marzo 2022.

L’estensione PEPP per ben 500 miliardi era perfettamente attesa dai mercati a marzo 2022 e non ha deluso. Tale estensione potrebbe essere l’ultima, commentavano gli esperti. Quello che ci colpisce è che Lagarde ha anche espresso il suo sgomento per l’inflazione tuttora “deludentemente bassa”, che potrebbe in parte essere spiegata dalla forza dell’euro. ‘Il recente rialzo della divisa europea è monitorato attentamente dal Governing Council’, ha commentato Christine Lagarde, facendo trasparire una maggior attenzione, della policy maker verso la divisa europea, rispetto a quanto dichiarato nell’annuncio di ottobre. Dopo tale dichiarazione, l’euro ha impennato dello 0,7% attestandosi ai livelli intra-day di 1,2159 dollari. Il chief economist BCE Philip Lane ha anche evidenziato la necessità di riportare l’inflazione, che attualmente è sotto lo zero, sul suo tragitto pre-pandemico decisamente verso l’obiettivo di poco meno del 2% il prima possibile. Lagarde, ha però aggiunto un ‘caveat’ di cautela all’utilizzo dei flussi di liquidità di prossima immissione, sottolineando che la BCE ‘non deve necessariamente spendere l’intera dotazione se riesce a mantenere condizioni di finanziamento favorevoli con un importo inferiore al totale’.

Ad avviso di scrive, la vera incognita sul futuro economico del vecchio continente è suggerita dall’ultima revisione delle proiezioni macroeconomiche 2021 rispetto a quelle pubblicate a giugno, che vedono una riduzione della variazione del PIL europeo atteso da +5.2% a +3.9% per l’anno venturo e un’inflazione europea attesa che, secondo le nuove previsioni passerà da +0.8% a +1% quindi ancora ben lontana dall’ambito obiettivo 2%.

Avanti così, ma con cautela.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Pandemic Emergency Purchase Programme (PEPP)

Asset Purchase Programmes, December 2020

Decisioni di Politica Monetaria, ECB – 10 Dicembre 2020

EUR to USD Exchange rate – Bloomberg Markets, 10 December 2020

Eurosystem Staff Macroeconomic Projections, 10 December 2020