1. Ma il rischio di inflazione ‘non transitoria’ permane

Prima dell’annuncio monetario BCE del 28 ottobre 2021, alcuni esperti analisti di investment banks prevedevano che la riunione dell’istituto bancario centrale europeo si sarebbe concentrata su una policy di comunicazione costantemente dovish.

La presidentessa Christine Lagarde avrebbe probabilmente evidenziato ancora, come fatto in passato, che l’evoluzione dell’inflazione è transitoria e non permanente, in qualche modo smentendo le attese del mercato per un rapido rialzo dei tassi, rivelato dal mercato dei futures. La BCE avrebbe probabilmente iniziato a dare qualche dettaglio in più relativo alla revisione degli acquisti di asset da implementare concretamente da dicembre in poi.

In tal senso, tra gli operatori era sentore comune che, la BCE avrebbe mantenuto il proprio mood in base al quale è improbabile che le recenti letture di inflazione elevata avrebbero persistito. Nella sessione di domande e risposte successiva all’annuncio monetario, forse Lagarde avrebbe elargito chiarimenti sul futuro del PEPP e dell’APP. Lagarde avrebbe anche rassicurato il mercato dallo spettro dell’inasprimento delle condizioni finanziarie, veicolando un messaggio chiaro di fiducia sulle prospettive di crescita del PIL in eurozona e sull’inflazione, segnalando una BCE aperta alla normalizzazione della propria politica monetaria.

In sintesi, i temi chiave del meeting di ottobre sarebbero stati:

- la futura riduzione del ritmo degli acquisti di titoli in Quantitative Easing con revisione del PEPP e dell’APP;

- l’inflazione tuttora vista da BCE come temporanea ma forse più persistente del previsto;

- il mantenimento con revisione delle operazioni di immissione di liquidità TLTRO;

- l’atteggiamento attendista sul futuro rialzo tassi.

Se ci soffermiamo sui dati di PIL europeo correlandoli alla evoluzione dei prezzi nel vecchio continente, si nota che, in questi ultimi scorci del 2021 la dinamica della crescita sta rallentando e l’inflazione sta aumentando. La crescita economica registrata nei mesi estivi ha perso in slancio e freschezza; teniamo tuttavia in considerazione il fatto che, se osserviamo le variazioni di PIL trimestre su trimestre, si parte da livelli molto elevati di crescita post pandemica registrati in primavera-estate e il potenziale per la ripresa della domanda post pandemia permane robusto. Il processo di ‘ normalizzazione del PIL’ forse si sarebbe perfezionato solo ad avvenuta pubblicazione delle proiezioni macroeconomiche BCE relative al terzo trimestre 2021, in uscita venerdì 29 ottobre 2021, cioè il giorno successivo al meeting monetario BCE. Alcune case d’investimenti attendevano un aumento del PIL del terzo trimestre 2021 al +2,5% trimestre su trimestre (dato questo che potrebbe essere coerente a un’ottimista +6% di crescita per il 2021). Se osserviamo in dettaglio le attese sul quarto trimestre 2021 e oltre, i tassi di crescita sarebbero stati più contenuti rispetto al ritmo annualizzato di quasi il 10% registrato nel secondo e terzo trimestre. Tale rallentamento, parrebbe il portato dello stato avanzato di normalizzazione economica post pandemia, ma sarebbe anche riconducibile alla riduzione di offerta (cosiddette ‘strozzature dell’offerta’) imputabile alla chiusura dell’output gap.

Concentrando la nostra analisi sul percorso d’inflazione, è utile ricordare che, il governatore della banca centrale francese Villeroy de Galhau ha ribadito la sua convinzione che l’attuale picco d’inflazione sia temporaneo e che: ” (in tema d’inflazione) la politica della Bce deve essere vigile, ma può rimanere paziente”. Il sentiment era chiaramente di una BCE ancora cautamente positiva sull’inflazione. Un moderato ottimismo sull’inflazione, ancora considerata “in gran parte transitoria”. Lo stesso capo economista della BCE Philip Lane aveva enfatizzato in ottobre che: ‘ gli shock energetici stanno spesso portando a dinamiche inflazionistiche nel breve periodo, ma deflazionistiche a lungo termine’. Tuttavia, non è irragionevole evincere che, gli operatori di mercato formano le loro aspettative d’inflazione principalmente basandosi sui dati di variazione prezzi effettivi. Del resto, è un dato di fatto che, nella terza parte del 2021 i prezzi sono cresciuti ben al di sopra delle aspettative. Si ricordi inoltre che, le nuove disposizioni in tema di green economy hanno contribuito alla spinta al rialzo i prezzi dell’energia registrata ultimamente. La sensazione di BCE è che, questo aumento dei prezzi nel corso del prossimo anno potrà essere ancora molto visibile a breve termine, soprattutto come è facile avvenga negli ultimi mesi del 2021. BCE resta convinta che, anche un aumento consistente dei salari non rappresenta un ‘trigger’ sufficiente a giustificare un aumento dei tassi ufficiali. In sintesi: quattro sarebbero le componenti ‘core’ che contribuirebbero a confutare la tesi BCE sulla presunta ‘transitorietà dell’inflazione’:

- Il recente aumento nei prezzi di alcune importanti materie prime.

- L’impennata nel prezzo del gas naturale, del petrolio e dell’energia in generale registrata dalla primavera 2021 in poi.

- La riduzione dell’offerta (dovuta a bottleneck o ‘colli di bottiglia’ e supply shortage). Con conseguente sbilancio tra domanda e offerta.

- La pressione a rialzo sui salari e la riduzione della forza lavoro (shortage in labor).

Secondo Bloomberg i costi dell’energia hanno aggiunto circa 1,7 punti percentuali all’ indice d’inflazione europeo HICP in settembre e il loro contributo potrebbe salire a 2,2 punti percentuali entro novembre. Anche l’inflazione ‘sottostante’ (underlying Inflation) è aumentata nella componente dei servizi, che normalmente fornisce la migliore lettura sugli aumenti dei prezzi locali, raggiungendo l’l’1,7% in settembre.

Tuttavia, la nuova forward guidance BCE evidenzia tre condizioni d’inflazione che potrebbero giustificare un futuro aumento dei tassi:

- L’inflazione che raggiunga il 2% (target ‘simmetrico 2%) prima che termini l’orizzonte temporale delle proiezioni macroeconomiche BCE.

- Il mantenimento del livello minimo 2% nell’intervallo residuo dell’orizzonte di proiezione (fine 2023).

- Il conseguimento di progressi sostanziali nella cosiddetta ‘underlying Inflation’.

Per quanto riguarda i programmi di acquisto di asset ‘straordinario’ PEPP (Pandemic European Purchase Program) e ‘ordinario’ APP (Asset Purchase Program) tutto lasciava intuire una possibile virata della BCE verso il ridimensionamento del Quantitative Easing. È da ricordare che, a differenza del PEPP, specificamente studiato per rispondere in modo flessibile e senza il vincolo dei limiti di emissione alle eccezionali condizioni di mercato della pandemia, l’APP è più rigido e quindi ha una funzione di reazione e di ammortizzatore dell’effetto depressivo della pandemia più limitata rispetto al PEPP. Qualora si interrompesse il PEPP per sostituirlo con l’APP, alcuni studi mostrano che l’APP vincolato a limiti di acquisto su titoli dello stesso emittente, non sarebbe in grado di eguagliare il PEPP in efficacia, anche prendendo in considerazione alcune importanti deviazioni dalla cosiddetta ‘capital key’ (cioè la proporzionalità degli acquisti di titoli di ciascun paese da parte di BCE in funzione della quota di partecipazione delle rispettive banche centrali al capitale di BCE) . Alcuni analisti prevedevano un margine per ulteriori 600-700 miliardi di euro in acquisti di tipo APP dopo un eventuale futura interruzione del PEPP da completare entro a dicembre-2023. Il permanere della distanza tra aspettative d’inflazione e fatidico obiettivo 2% della BCE giustifica un persistente orientamento di politica monetaria accomodante. Tutte le premesse su indicate fanno supporre il proseguimento del Quantitative Easing post-PEPP, forse con un APP ‘rimodulato e meno rigido’ quindi caratterizzato da maggiore flessibilità a immagine e somiglianza del PEPP. In dettaglio, un’importante considerazione riguarda il successo di una delle componenti dell’APP il cosiddetto PSPP (Public Sector Purchase Program): la riduzione di titoli governativi in circolazione sul mercato ha costituito il maggior veicolo di trasmissione della politica monetaria agevolando la riduzione nei rendimenti (fino a livelli negativi per alcuni Stati) dei titoli sovrani. Secondo il membro del Comitato Esecutivo BCE Isabel Schnabel, gli acquisti di attività mediante PEPP o APP possono incentivare la crescita e l’inflazione avendo tre funzioni:

- Stabilizzare i mercati finanziari acquistando titoli mediante massicce immissioni di liquidità.

- Rimodulare il rischio di duration del portafoglio titoli nel bilancio della BCE.

- Comunicare l’intenzione della BCE a mantenere tassi bassi “per un periodo prolungato“.

Secondo gli esperti, la terza funzione ‘di segnalazione’ diverrà critica l’anno venturo, quando sia l’inflazione sia la crescita miglioreranno durevolmente.

Soffermiamo ora la nostra analisi sulle operazioni di immissione di liquidità TLTRO (Targeted Long Term Refinancing Operations) introdotte da BCE in varie tranches. Le condizioni attuali di tasso delle TLTRO contribuiscono per circa il 10% ai profitti delle banche con sede legale nella parte sud d’Europa (tipicamente Italia, Spagna). Il tasso ‘agevolato’ del -1% (o -100 basis points) applicato da BCE alle banche, è il fulcro della questione. il Governatore della Banca Centrale francese ha suggerito che la BCE non dovrebbe estendere questo bonus rate di -100bp sulla liquidità ottenuta dalle banche mediante le TLTRO in scadenza il 22 giugno 2022. Gli analisti fanno notare che la mancata estensione del ‘tasso bonus’ sulle TLTRO, potrebbe impattare negativamente i profitti delle banche sudeuropee o incentivare rimborsi delle TLTRO, riducendo per tale via la componente impieghi nel bilancio della BCE. Le ultime tre tranche di TLTRO 3 (l’ultimo programma TLTRO nato in casa BCE) sono rimborsabili in giugno 2022, esattamente in concomitanza allo scadere dell’offerta speciale alle banche di tasso -1%. Qualora la liquidità ottenuta mediante le TLTRO 3 fosse restituita dalle banche a BCE in giugno 2022, potrebbe verificarsi un drenaggio di 1 trilione di euro dal sistema finanziario, alzando nel concreto il costo del funding per le banche, costrette ad approvvigionarsi sui mercati interbancari a condizioni più onerose. Tuttavia, si noti che, il tasso ‘vantaggioso’ delle TLTRO per le banche rappresenta una misura conveniente ma eccezionale, volta ad attutire l’effetto dannoso dei tassi negativi sui loro margini d’interesse e sulle condizioni finanziarie garantite alle imprese in generale.

Spostiamo il nostro focus di attenzione su un altro strumento della ‘cassetta attrezzi BCE’ del quale si sarebbe potuto parlare nel meeting di ottobre, ovvero il possibile aumento del multiplo di tiering da parte di BCE. Tale multiplo, determina la quantità di riserve in eccesso rispetto alla riserva obbligatoria detenute dalle banche presso BCE ed esentate dalla remunerazione penalizzante per le banche al tasso di deposito negativo di -0.5%. Questa esenzione è espressa in termini di limite massimo, pari a un multiplo delle riserve bancarie obbligatorie. Il multiplo attuale è pari a 6. Un aumento di tale multiplo per esempio da 6 a 12, potrebbe rappresentare potenziali maggiori profitti, equivalenti a uno 0-5% degli utili attuali per molte banche europee. Fattore questo che, potrebbe in qualche modo fare da contrappeso (non sufficiente) all’effetto negativo sul costo del funding derivante dalla possibile interruzione delle TLTRO da parte di BCE da giugno 2022 in poi. È inoltre da ricordare che, se da un lato il tiering riduce il ‘costo opportunità’ del denaro detenuto dalle banche sotto forma di riserve eccedenti presso BCE, dall’altro può provocare una pressione a rialzo sul mercato dei tassi di breve termine (si vedano ad esempio i tassi repo), per effetto della maggior domanda di liquidità sui mercati interbancari, di fatto contravvenendo all’obiettivo accomodante BCE di calmierare i tassi. Alcuni esperti sono orientati a sostenere un ‘approccio regolamentato’ di BCE, ovvero auspicano che BCE fissi il multiplo di tiering a seconda della variazione dello stock di liquidità in eccesso nel sistema bancario, in funzione di due fattori che agiscono in senso opposto:

- Il livello di liquidità minimo (FREL o Floor Required Excess Liquidity) pari a 1 trilione di euro (fattore che limita il multiplo di tiering);

- Le riserve originate da denaro ‘preso a prestito’ dalle banche dalla BCE mediante le TLTRO (fattore che amplia il multiplo di tiering).

In tal senso, il probabile rimborso delle TLTRO 3 in scadenza in giugno potrebbe ridurre le probabilità di aumentare il multiplo.

Focalizzandoci infine sulla probabile evoluzione dei tassi, erano non pochi gli operatori a domandarsi quale sarà il destino dell’Euribor. Il combinato effetto dei potenziali e ingenti rimborsi delle TLTRO da parte delle banche, del minor costo opportunità di detenzione riserve presso BCE dovuto al tiering può far evincere una pressione a rialzo sul tasso euribor a 3 mesi, avvalorata dal rialzo delle quotazioni dei relativi futures di circa 20 basis points registrato a fine settembre. È peraltro da ricordare che, i mercati dei tassi hanno forse anticipato un po’ troppo presto il riavvio di una politica monetaria restrittiva BCE che ancora non si scorge che in lontananza. I futures rivelano un’attesa su Euribor di aumento di ben 25 basis points entro metà 2022 e di 10 basis points entro la fine del 2022, aumenti di mercato questi forse non giustificati da un atteggiamento BCE opposto. La posizione più idonea e coerente è forse quella intermedia, ovvero non lasciarsi illudere da una politica monetaria BCE accomodante ‘ad oltranza’, ma nemmeno farsi influenzare da posizioni eccessivamente rialziste sui tassi, anche se il drenaggio di liquidità dovuto al ‘freno BCE sulle condizioni vantaggiose TLTRO’ potrebbe essere alle porte. Da qui la ragionevole intuizione che, nel 2022 potrebbero contare molto di più le condizioni di minor liquidità che non le probabili manovre restrittive sui tassi ufficiali.

2. 28 ottobre 2021: PEPP fino a marzo 2022 e nessuna stagflazione

Nell’annuncio di politica monetaria del 28 ottobre 2022, è stata confermata l’invarianza dei tassi attesa dai mercati come negli scorsi meeting:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

Riportiamo di seguito gli altri punti essenziali del comunicato BCE:

Gli acquisti netti nell’ambito dell’APP continueranno a ritmo mensile di 20 miliardi di euro. Inoltre:

Il Governing Council:

- continuerà a effettuare acquisti netti di attività nell’ambito del PEPP con dotazione totale 1.850 miliardi almeno fino alla fine di marzo 2022;

- intende continuare a reinvestire integralmente il capitale dei titoli in scadenza acquistati nell’ambito dell’APP per un periodo di tempo oltre la data in cui BCE inizierà ad aumentare i tassi di interesse chiave;

- continuerà a reinvestire il capitale dei titoli in scadenza acquistati nell’ambito del PEPP, almeno fino a fine del 2023;

- continuerà a fornire ampia liquidità mediante la terza serie di operazioni mirate di rifinanziamento a più lungo termine (TLTRO III).

Il Governing Council ha mantenuto gli stessi toni di comunicazione adottati in annunci precedenti, al fine di ridurre gli acquisti mensili di titoli dai circa 75 miliardi di euro distribuiti da marzo a settembre. BCE ha anche promesso di mantenere il programma da 1,85 trilioni di euro, noto come PEPP, fino a marzo 2022 o successivamente, se necessario. Un annuncio considerato come preludio alla ‘resa dei conti’ di dicembre sul destino del ‘Quantitative Easing’ straordinario, soprattutto nel contesto di un’ultima settimana di ottobre in cui mercati finanziari hanno segnalato incredulità per l’impegno della BCE a tassi di interesse persistentemente bassi. Il mercato sta scommettendo che i policymakers passeranno dalla politica fortemente dovish a forse ben due aumenti di 10 basis points ciascuno in un anno, certamente, le attese dei mercati – secondo quanto dichiarato da Lagarde – divergono fortemente dalla guidance BCE. La Presidentessa ha anche dichiarato risolutamente in conferenza stampa che ‘ non sta a me stabilire se i mercati sono troppo in anticipo su loro stessi’.

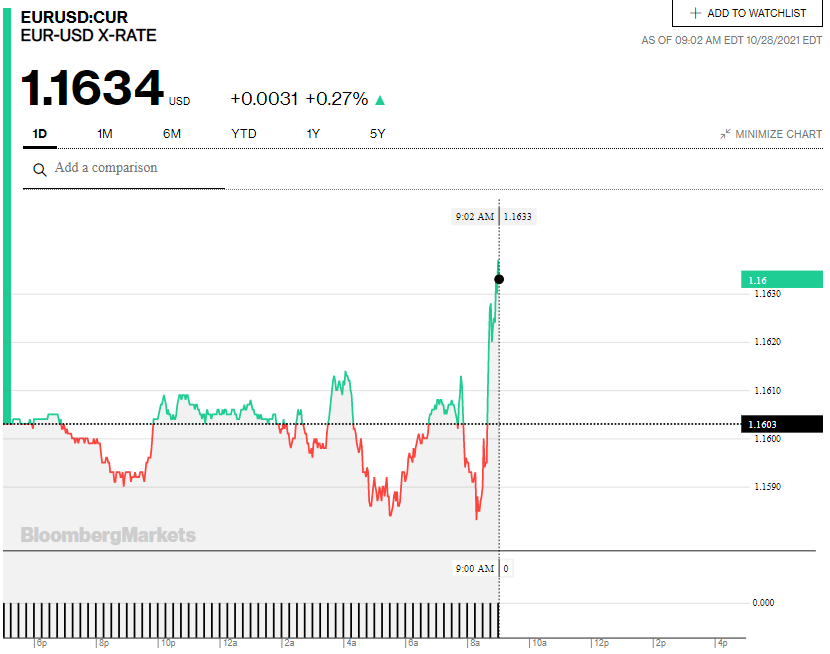

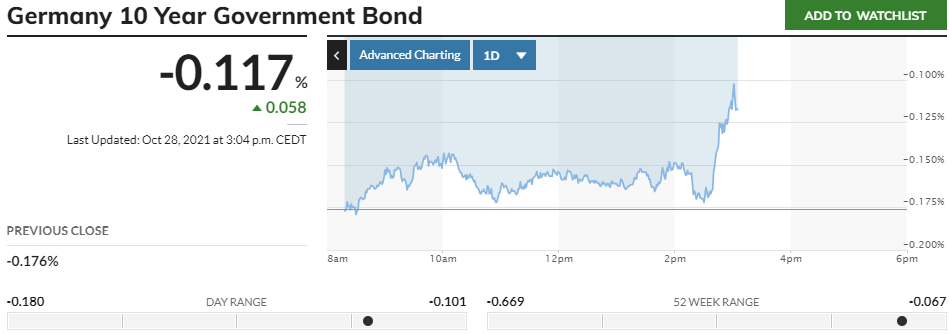

Durante la conferenza stampa BCE, l’euro ha guadagnato molto terreno verso il dollaro, mentre Lagarde parlava con ottimismo dell’inflazione, portandosi a un massimo di 1.1636 dollari per euro alle 14.46. Il rendimento del benchmark governativo tedesco Bund decennale ha manifestato un altrettanto importante spike a rialzo alle 15.01 a -0.108 mentre Lagarde parlava di ‘rallentamento’ degli acquisti di bond sulla base delle condizioni finanziarie, causando un sell-off di Bund sul mercato.

Evoluzione intraday del Cambio Euro Dollaro, 28 ottobre 2021

Evoluzione intraday rendimento Bund 10 anni, 28 ottobre 2021

Fonti: Bloomberg.com www.marketwatch.com, 28 ottobre 2021

Secondo Lagarde, la pressione sui prezzi si allenterà nel corso del 2022, dichiarandosi ‘confident’ sulla temporaneità dell’inflazione. I bilanci bancari permangono robusti anche grazie alle condizioni finanziarie tuttora favorevoli. BCE resta dunque coerente alla sua view sulla transitorietà dell’inflazione, Lagarde continua a vedere l’inflazione inferiore al target simmetrico di medio termine del 2%, pur d’altro lato vedendo un’inflazione più elevata per un periodo più lungo rispetto al previsto. Il ritorno dell’economia alla piena capacità produttiva garantirà il sostegno salariale e un superamento dei cosiddetti ‘bottleneck’ (colli di bottiglia) e ‘shortage’ dell’offerta nel 2022. Con riferimento al PEPP la parola d’ordine di Lagarde è ancora ‘ricalibrazione e flessibilità’ e questa ricalibrazione non sarà assolutamente da considerare un ‘tapering’. Il PEPP verrà comunque discusso al suo termine, cioè nel meeting BCE di dicembre.

In sintesi: le condizioni per un liftoff dei tassi, non sono ancora pienamente soddisfatte nel breve termine. Lagarde ha aggiunto ‘la nostra analisi non supporta rialzi a fine 2022 o oltre’. Una Lagarde ottimista sull’economia: ‘non vedo alcuna stagnazione, e tantomeno stagflazione’.

Intanto lo spread tra rendimento del Bund e del BTP ha raggiunto il suo record dell’anno a 127 basis points.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Pandemic Emergency Purchase Programme (PEPP)

Monetary Policy Decisions, ECB, 28th October 2021