1. Lagarde rallenta sui tagli: “Temo sarà un’estate impegnativa”

In attesa del meeting monetario BCE di luglio, la comunità degli investitori prevedeva piccole novità rispetto a giugno, soprattutto nelle modalità di comunicazione di Christine Lagarde. Il Governing Council BCE avrebbe ribadito che le misure dell’inflazione di fondo stavano rallentando con condizioni finanziarie tuttora restrittive, riconoscendo che in area euro le pressioni sui prezzi permanevano elevate con conseguente crescita salariale sostenuta.

La vera decisione sui tassi sarebbe stata rimandata a settembre.

La BCE doveva affrontare crescenti speculazioni su un suo possibile taglio di tassi nel caso in cui le elezioni francesi scatenassero il panico sui mercati, poi fortunatamente rientrato in fase post-elettorale. L’attentato al candidato presidente USA Trump aveva aggiunto ulteriori fattori di incertezza.

Tre gli scenari ipotizzati dagli esperti

- Base case: tassi invariati, nessuna variazione ai reinvestimenti PEPP, Statement invariato rispetto a giugno, inflazione in linea con le attese;

- Dovish: tassi invariati, piena soddisfazione di Lagarde riguardo i progressi dell’economia e dei prezzi, certezza su un taglio in settembre;

- Hawkish: tassi invariati, maggiore cautela nello Statement sugli sviluppi del PIL e sull’inflazione, nessun cenno a tagli di tasso in settembre.

Il 18 luglio ha prevalso uno Statement ‘ibrido’: tassi invariati, ottimismo sugli sviluppi del PIL ma cautela sull’inflazione senza certezza su un taglio in settembre.

Sotto il profilo del quadro macroeconomico, al forum delle banche centrali di Sintra Lagarde aveva enfatizzato la criticità di alcuni dati del secondo trimestre.

Tale affermazione, avvalorava due driver:

- il grado in cui i dati mensili d’inflazione erano allineati alla proiezione d’inflazione a breve termine BCE;

- il modo in cui i dati macroeconomici a frequenza minore si adattavano alle aspettative d’disinflazione.

Prima del meeting BCE di settembre sarebbero stati disponibili dati su:

- salari negoziati (22 agosto);

- produttività – conti nazionali (6 settembre);

- profitti aziendali (6 settembre).

Si trattava di tre variabili chiave per le decisioni BCE, indispensabili per giustificare un altro eventuale taglio di tassi in settembre.

Crescita del PIL

I trend di fondo

Dopo la notevole sorpresa al rialzo del PIL europeo del primo trimestre 2024, si evidenziavano:

- misure di crescita leggermente più deboli delle proiezioni BCE di giugno con

- delta PIL reale 0,4% nel secondo trimestre 2024.

Riguardo alle componenti di PIL:

- la produzione industriale tedesca si era contratta in maggio;

- il PMI flash composito si era indebolito in giugno.

Alcuni esperti pronosticavano per il secondo trimestre 2024:

- crescita del PIL (+0.3%) più lenta rispetto allo 0,4% delle proiezioni BCE.

La stima ufficiale di crescita in Eurozona nel secondo trimestre 2024 sarebbe stata pubblicata il 30 luglio.

Altri analisti prevedevano:

- delta PIL secondo trimestre 2024 +0.2% (attesa BCE +0.4%).

Tali attese, confermavano che:

- il delta PIL del primo trimestre 2024 era sostenuto dallo slancio di alcuni settori quali

- edilizia e turismo.

In sintesi, questi i tre messaggi di fondo sul PIL:

- slancio di crescita in frenata;

- traiettoria produttiva debole ma positiva;

- lento economic rebound.

Dettaglio su alcuni driver del PIL:

- consumi privati motore trainante del PIL (+0.2% secondo trimestre 2023);

- stime attesa consumi secondo trimestre 2024 +0.25%;

- miglior sentiment dei consumatori;

- vendite retail aprile-maggio +0.3% (maggiori rispetto al primo trimestre 2024).

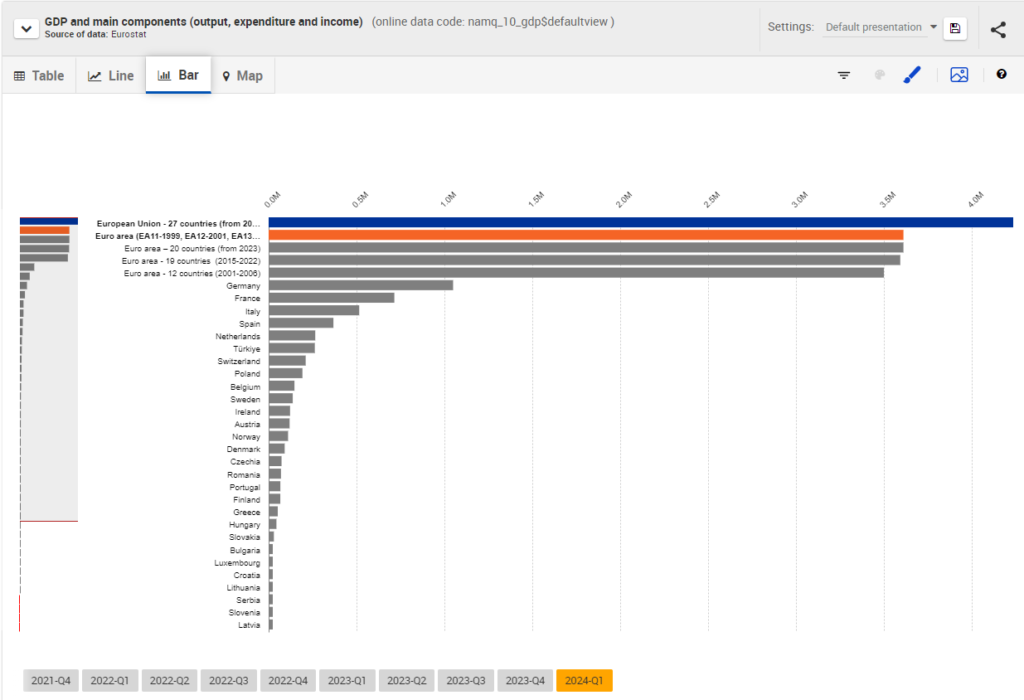

I dati Eurostat

Nel primo trimestre 2024 la variazione di PIL destagionalizzato confrontata con la variazione PIL del quarto trimestre 2023:

- +0,3% su trimestre in Eurozona (-0.1% primo trimestre 2023);

- +0.3% in UE (0.0% primo trimestre 2023).

PIL primo trimestre 2024 verso primo trimestre 2023:

- +0.4% in Eurozona;

- +0.5% in UE.

Produzione industriale aprile 2024 su mese:

- -0.1% area euro (+0.5% marzo 2024);

- +0.5% in UE (0.0% marzo 2024).

Produzione industriale aprile 2024 verso aprile 2023:

- -3.0% eurozona;

- -2.0% in UE.

Indicatore economic sentiment maggio 2024:

- 96.0 (+0.4) eurozona;

- 96.5 (+0.3) UE.

Mercato del lavoro

I trend di fondo

Secondo l’indicatore “’European Labour Market Barometer” pubblicato dall’Institut fuer ArbeitsMarket und Berufsforschung:

- outlook moderatamente positivo per l’occupazione;

- lieve miglioramento saggio di disoccupazione;

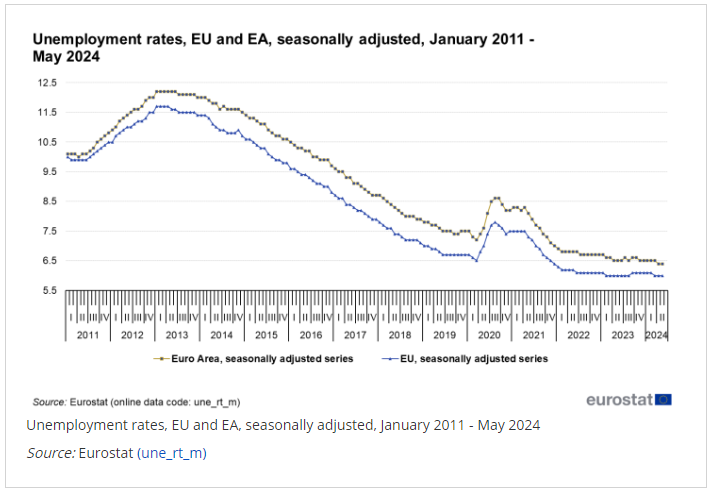

I dati Eurostat

Stima numero disoccupati maggio 2024:

- 13,2 milioni in UE (+13.000 rispetto ad aprile 2024 e +163.000 verso maggio 2023) di cui

- 11,078 milioni in eurozona (+38.000 rispetto ad aprile + 3.000 verso maggio 2023)

Tasso di disoccupazione maggio 2024:

- 6.4% eurozona (6.4% aprile 2024, 6.5% maggio 2023);

- 6.0% UE (invariato rispetto ad aprile 2024 e maggio 2023).

Salari

I trend di fondo

Accelerazione salari negoziati eurozona primo trimestre 2024:

- +4.7% su base annua (quarto trimestre 2023 4.5%) implicando

- Inflazione salariale dei servizi vischiosa

Attese sui salari negoziati per alcuni paesi europei:

- Italia +3.4% su anno a maggio (+2.8% su anno nel primo trimestre 2024);

- Spagna stabile; ma in calo in

- Paesi Bassi

- Austria

Non del tutto limpido il quadro salariale in Germania:

- sia il dato Destatis di giugno;

- sia il dato Bundesbank di aprile convergevano su

- retribuzioni negoziate, escludendo bonus una tantum, robuste.

Attese sui salari nel secondo trimestre 2024:

- per Destatis salari in rallentamento dal 5.6% su annuo a 4,4% in area euro;

- cautela nella lettura attese Bundesbank e quindi di BCE.

I dati Eurostat

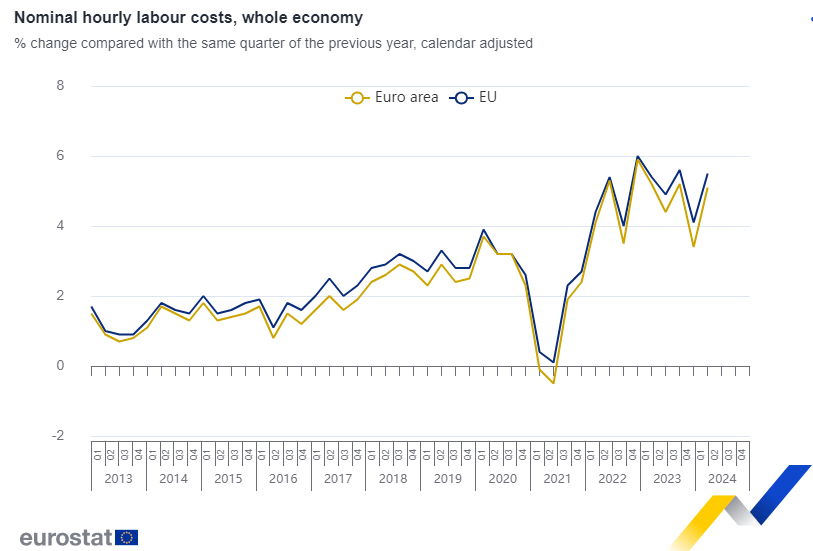

Variazione costo orario del lavoro primo trimestre 2024 (verso primo trimestre 2023):

Dettaglio delta componenti costo del lavoro primo trimestre 2024:

Variazione costo orario del lavoro primo trimestre 2024 (verso primo trimestre 2023):

- +5.1% eurozona;

- +5.5% in UE.

Dettaglio delta componenti costo del lavoro primo trimestre 2024:

- retribuzione oraria (in eurozona +5.3%, in UE +5.8%);

- componente non salariale (in eurozona +4.5% in UE +4.8%).

Fonte: European Commission

Inflazione

I trend di fondo

- inflazione core a sorpresa a rialzo nel dato flash di giugno;

- elevata inflazione dei servizi;

- aggiustamento stagionale BCE che indicava lieve miglioramento inflazione core;

- proiezioni BCE HICP +2.5% su anno e HICP core +2.7%.

Per quanto attiene le attese BCE sul terzo trimestre 2024:

- HICP nominale +2.3% su anno (attese consensus +2.2%);

- HICP core 2.7% su anno (attese consensus +2.6%).

I dati d’inflazione di luglio e agosto avrebbero definito il tono d’inflazione del terzo trimestre 2024 e il mood su un eventuale taglio di tassi in settembre.

I dati Eurostat

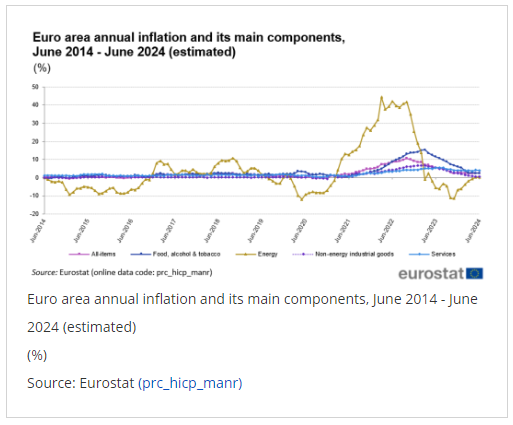

Secondo ultimo rapporto Eurostat inflazione HICP in giugno 2024 su anno:

- Area euro 2,5% (2,6% in maggio, 5,5% giugno 2023);

- UE 2,6% (2,7% maggio, 6,4% giugno 2023);

- HICP core (inflazione esclusi cibo e energia) 2.9%.

Dettaglio per paese

a saggio d’inflazione più contenuto i paesi:

- Finlandia 0.5%;

- Italia 0.9%;

- Lituania 1.0%.

A maggior saggio inflattivo i paesi:

- Belgio 5.4%;

- Romana 5.3%;

- Spagna e Ungheria 3.6%.

Analisi contribuzione all’inflazione per settori merceologici:

- servizi +1.84%;

- cibo, alcool, tabacco (+0.48%);

- beni industriali non energetici (+0.17%);

- energia (+0.02%).

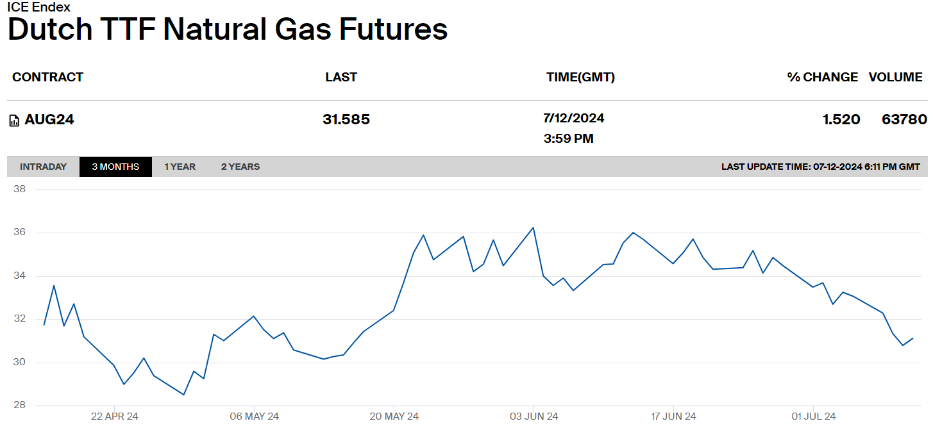

Di seguito, una illustrazione grafica del prezzo del gas tra aprile e luglio 2024 osservata al 12 luglio 2024. Si evince chiaramente un trend discendente con un lieve rialzo nella seconda settimana di luglio e prezzo a circa 31,6 euro per Megawatt ora.

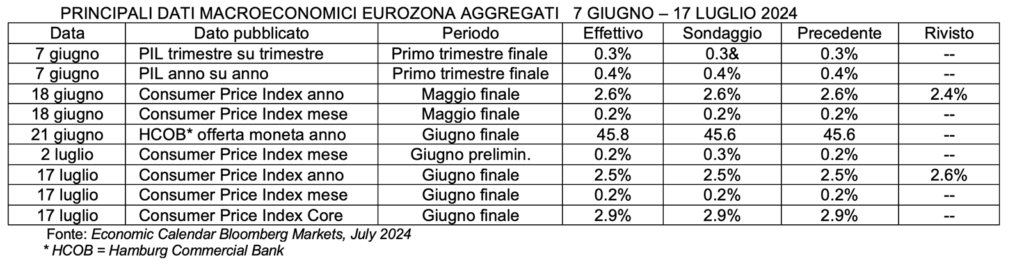

Proponiamo una panoramica dei principali dati macroeconomici di eurozona pubblicati nei 40 giorni che hanno preceduto il meeting BCE del 18 luglio 2024:

Tassi d’Interesse

Le attese di alcuni economisti:

- tassi invariati in luglio;

- probabile taglio di 25 basis point in settembre;

- terzo taglio 2024 in dicembre;

- ulteriori correzioni trimestrali nel 2025 raggiungendo un Deposit Facility Rate di

- 2,25% nel quarto trimestre 2025.

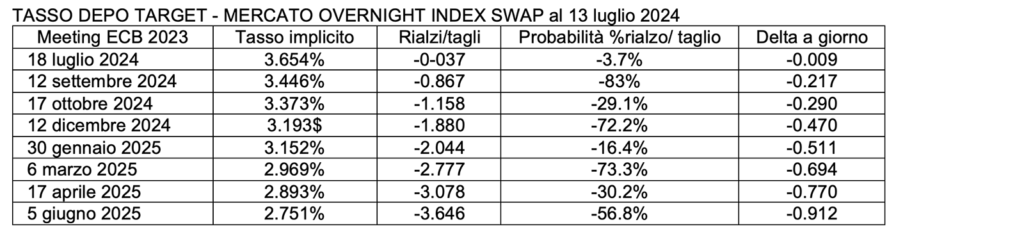

Il 18 luglio 2024 BCE non ha modificato i tassi. Di seguito, le ipotesi di evoluzione dei tassi nei successivi 7 meeting monetari BCE che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap nel pomeriggio del 13 luglio 2024.

2. 18 luglio 2024: tassi invariati, forse ma non certo un taglio a settembre

Come ampiamente previsto dai mercati, Lagarde non ha sorpreso, tassi ufficiali inalterati:

- Deposit Facility Rate a 3,75%;

- Marginal Lending Facility Rate a 4,50%;

- Main Refinancing Rate a 4,25%.

Con pressioni inflazionistiche tuttora persistenti, i funzionari BCE stanno diventando meno fiduciosi sulla traiettoria dei prezzi europei. Un percorso per due ulteriori riduzioni di tasso non è ancora totalmente realistico. Essi non vogliono che gli investitori diano per scontato il taglio di settembre.

Vediamo l’effetto dello Statement BCE di luglio su tre importanti variabili finanziarie:

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto 130.6455 alle 17.59;

- l’indice azionario Stoxx Europe 600 ha toccato un massimo di 518.18 alle 15.16 per poi proseguire a ribasso verso 514.01 alle 17.34;

- il dollaro ha toccato un evidente punto di forza verso euro attestandosi a 1.0905 alle 16.17.

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 18 LUGLIO 2024

Fonte: www.cnbc.com, 18th July 2024

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 18 LUGLIO 2024

Fonte: www.cnbc.com, 18th July 2024

3. Forniamo nel prosieguo una sintesi delle dichiarazioni di Lagarde in call

ECONOMIA E PIL

Le esportazioni europee dovrebbero aumentare con la domanda globale. Lagarde sollecita un’attuazione efficace e rapida di Nextgen EU. Secondo il numero uno della Bce la ripresa dovrà essere sostenuta dai consumi. Lagarde accoglie con favore le linee guida dell’UE per favorire la sostenibilità fiscale. Ritiene che i rischi per la crescita economica siano orientati al ribasso e che le politiche fiscali nazionali dei singoli paesi dovrebbero mirare ad aumentare la produttività. Dichiara: “Abbiamo avuto una ripresa, guidata dallo sviluppo dei servizi. I servizi stanno sicuramente aprendo la strada alla crescita del PIL”. Tuttavia, gli investimenti rimangono deboli a causa delle rigide condizioni finanziarie.

MERCATO DEL LAVORO

Il mercato del lavoro rimane resiliente, seppure le imprese europee stiano gradualmente riducendo le offerte di lavoro rispetto a livelli elevati.

SALARI

I salari continuano ad aumentare a un ritmo elevato e la crescita salariale si modererà nel corso del prossimo anno. I temi principali di BCE sono i salari, i profitti aziendali, la geopolitica e i rischi d’inflazione. In tal senso, Lagarde constata che la crescita salariale si sta sviluppando nella giusta direzione.

INFLAZIONE

La presidente BCE ammette che l’inflazione interna resta alta e che la crescita del costo del lavoro resterà elevata nel breve termine. Secondo lei, l’inflazione oscillerà attorno ai livelli attuali per tutto il 2024, anche se le aspettative d’inflazione a lungo termine sono attualmente sostanzialmente stabili. L’inflazione interna è chiaramente elevata, ma ora si sta verificando un impatto differito dell’inflazione sui salari.

TASSI

Alla domanda su tassi d’inflazione inferiori in alcuni paesi europei che agevolerebbero un taglio di tassi più sollecito, risponde con decisione: “Siamo un’unione monetaria e di conseguenza abbiamo disparità tra paesi come nel caso dell’Italia e dei paesi nordici con tassi di inflazione più bassi”, tuttavia “Ogni governatore della propria banca centrale nazionale è un membro del Consiglio direttivo della BCE e non semplicemente un rappresentante del proprio Paese, quindi decisioni specifiche sui tassi non possono essere prese su base nazionale”. La decisione della Bce sui tassi è stata unanime.

CONDIZIONI FINANZIARIE

Le condizioni finanziarie all’economia reale restano restrittive e la dinamica del credito rimane debole. Sul fronte della clientela bancaria corporate i tassi sono scesi, ma la domanda di credito da parte delle imprese è tuttora molto bassa. Anche se, secondo l’Euro Bank Lending Survey, sussiste un aumento della domanda di mutui ipotecari retail; pertanto, la domanda di credito per Lagarde è “una storia un po’ a doppia faccia”.

SISTEMA BANCARIO

Luis De Guindos, vicepresidente della BCE, dichiara: “Speriamo che il governo spagnolo nomini un nuovo governatore della banca centrale spagnola entro settembre“.

OBIETTIVI DI POLITICA MONETARIA BCE

Dato che le dinamiche del credito rimangono deboli, la BCE non si sta impegnando preventivamente su un particolare percorso dei tassi predeterminato. La BCE ha dedicato molto tempo all’analisi dell’inflazione interna e deve tenere nella dovuta considerazione delle politiche economiche stabilite altrove (ad esempio il previsto aumento dei dazi negli Stati Uniti in caso di vittoria di Donald Trump alle elezioni presidenziali) e delle loro conseguenze sull’area euro. “Faremo una valutazione della revisione della strategia per il 2021 e questa revisione inizierà ragionevolmente presto, con risultati nella seconda metà del 2025”. A tale proposito, secondo Lagarde un nuovo obiettivo d’inflazione non sarà discusso all’interno del Governing Council, così come l’opzione del dot plot non farà parte della discussione sulla revisione.

La BCE sostiene con forza un principio di disciplina fiscale. Il Governing Council avrà molte più informazioni nelle prossime settimane e mesi. Al momento dispone d’informazioni limitate su salari, profitti, produttività. Come anticipato da Lagarde al forum di Sintra, la sua dipendenza dai dati non significa dipendenza da singoli data point; per questo motivo la dipendenza dai dati è fortemente sostenuta dal Governing Council. E aggiunge: “La questione su cosa faremo a settembre è molto aperta”. Le sue osservazioni finali: “Hai una scelta: o nuoti o affondi” e “Temo che sarà un’estate impegnativa“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 19/07/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Introductory speech by Christine Lagarde, President of the ECB, ECB Forum on Central Banking in Sintra, Portugal, 1st July 2024

GDP and main components (output, expenditure, and income), Eurostat 9th July 2024

Unemployment statistics, Eurostat, July 2024

Dutch TTF Natural Gas Futures, ICE, 12st July 2024

Annual increase in labour costs at 5.1% in euro area, 17th June 2024

Annual inflation down to 2.5% in the euro area, 17th July 2024

Monetary policy decisions, ECB, 18th July 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 18th July 2024

Europe Stoxx 600, CBC, 18th July 2024