1. L’economia in ‘ Goldilocks’ e il ‘dilemma dell’inflazione transitoria’

Prima dell’annuncio monetario BCE del 9 settembre 2021, tra gli esperti di mercati finanziari era sentore comune che il discorso di Lagarde sarebbe stato accomodante, pur nella ragionevole previsione che le azioni dell’istituto bancario centrale europeo fossero interpretate dagli investitori istituzionali come un segno tangibile della ‘linea dura’.

Non era di fatto un mistero che, nonostante il prolungarsi della pandemia, nel vecchio continente le condizioni di finanziamento fossero nettamente migliorate rispetto alla prima fase dell’anno. A conforto di ciò, le nuove proiezioni macroeconomiche BCE relative alla crescita e all’inflazione sarebbero state riviste a rialzo, prestando il fianco a una BCE ancora accomodante ma dall’inclinazione ‘hawkish’.

La qualità attesa dei dati in entrata di eurozona sarebbe certamente stata un driver importante sia per la forza dell’euro sia per dare un’impronta più hawkish alla guidance BCE.

Non è del resto men vero che, il miglioramento delle prospettive economiche avrebbe offerto al Governing Council un motivo forse più che sufficiente per uscire dalla modalità ‘pilota automatico in tempi di crisi di una politica monetaria marcatamente espansiva, riducendo gli acquisti di titoli obbligazionari nell’ambito del programma pandemico straordinario PEPP (Pandemic European Purchase Program). Tale freno agli acquisti avrebbe dato respiro sia ai rendimenti dei titoli governativi europei sia alla divisa del vecchio continente.

A parere di chi scrive si evidenziavano almeno quattro fattori a supporto di una BCE ‘meno dovish’:

- un tema ‘politico’ legato al dibattito sul freno agli stimoli monetari tra i falchi e le colombe BCE;

- l’aumento dell’inflazione con superamento del target 2%;

- la dinamica di crescita positiva del PIL europeo post-pandemia;

- la persistenza di condizioni finanziarie favorevoli.

Un segno tangibile del primo fattore, cioè del possibile ridimensionamento del PEPP, era da un lato l’attesa del mercato che nel wording del comunicato stampa fosse tolto il riferimento all’impegno di condurre il PEPP ad un ritmo che fosse “al di sopra del primo trimestre e notevolmente aumentato” o meglio ‘significativamente più alto’. D’altro lato, la discussione invece se terminare o prorogare la scadenza temporale del PEPP (prevista a marzo 2022), avrebbe potuto essere un tema trattato sia nella riunione di settembre sia in quella di ottobre.

Riguardo le attese della street sui contenuti dell’annuncio monetario, alcune investment bank erano fermamente convinte che BCE non sarebbe stata in grado di prorogare il PEPP oltre la sua scadenza naturale di marzo 2022 per un importo totale pari a 1,85 trilioni di euro. Attendevano tuttavia che nel comunicato o in conferenza stampa Lagarde facesse un riferimento diretto al legame tra il ritmo dello ‘shopping’ PEPP e le condizioni finanziarie.

In sintesi, il base case scenario elaborato da alcuni autorevoli analisti, si basava su due colonne portanti:

- la BCE non avrebbe esteso nel tempo il PEPP, e forse avrebbe riallentato il ritmo di acquisto di asset già dal quarto trimestre 2021, in un contesto di minor emissioni nette di titoli di Stato da parte dei principali paesi core di area euro. Allo stesso tempo però:

- la presidentessa BCE Christine Lagarde avrebbe spiegato che acquisti più lenti rappresenterebbero solo una ricalibrazione dello stimolo monetario e non un autentico segnale di riduzione, lasciando tuttora la porta aperta al probabile aumento degli acquisti in Quantitative Easing qualora le condizioni finanziarie si fossero inasprite nei mesi successivi e la variante delta avesse colpito l’economia europea.

Venendo all’analisi dei fondamentali macroeconomici dell’area euro, gran parte di quest’anno è stata caratterizzata da quello che alcuni economisti moderni definiscono un ambiente “Goldilocks“, cioè lo scenario in cui le prospettive economiche sono migliorate ma non ancora sufficientemente al punto di indurre le banche centrali a togliere il piede dal pedale dell’acceleratore della politica monetaria.

In particolare, si percepiva il persistere di un’Inflazione considerata dagli esperti tuttora transitoria, senza grandi variazioni in tema di aspettative d’ inflazione. Certamente era innegabile che, gli esperti ipotizzassero che le attese di inflazione di breve termine fossero riviste al rialzo, con un apice di inflazione pari al 2,6% nel quarto trimestre. Tuttavia, la variazione attesa sulle proiezioni d’inflazione a medio termine era inferiore, a ulteriore prova che la BCE non avesse alterato la sua ipotesi di fondo, ovvero che l’attuale shock dei prezzi fosse solo di natura transitoria. La recente enfasi posta dal Chief Economist di BCE Philip Lane sulla componente d’inflazione riconducibile ai salari, per i quali permane la possibilità di un’accelerazione, anche se con delay, ci rivela che il credito dato alla tesi di ‘transitorietà’ dell’inflazione va lentamente diminuendo. Del resto, anche i verbali della riunione BCE di luglio sembravano confutare la tesi della transitorietà d’inflazione evidenziando che: ‘i rischi per le prospettive d’inflazione sono stati ampiamente considerati come sempre più orientati al rialzo“. Resta tuttavia la ragionevole constatazione che, l’Inflazione è ancora al di sotto del nuovo obiettivo più alto. Si aggiunga inoltre che, l’inflazione dovrebbe portarsi al 2% in modo sostenibile ben prima della fine dell’orizzonte delle proiezioni cioè il 2023, raggiungendo il fatidico 2%. D’altro lato, qualora le previsioni di inflazione per il 2023 fossero rimaste sostanzialmente invariate intorno all’1-4%-1,5% anche nel lungo termine, il Governing Council non avrebbe avuto fondato motivo di inasprire la propria linea di politica monetaria accomodante attuale.

In conclusione, permaneva la tesi di fondo che l’inflazione attuale, sebbene più persistente di quanto si pensasse all’indomani della crisi pandemica esplosa nel 2020, è ancora considerata temporanea e non può qualificarsi come un trigger idoneo a innescare la svolta restrittiva. A parere di chi scrive, il punto centrale del dibattito sull’inflazione è che il permanere di un gap tra le aspettative d’inflazione e l’obiettivo di lungo termine del 2% tanto agognato dalla BCE giustifica la prosecuzione di un orientamento dovish forse anche dopo il termine del PEPP, cioè da aprile 2022 in poi.

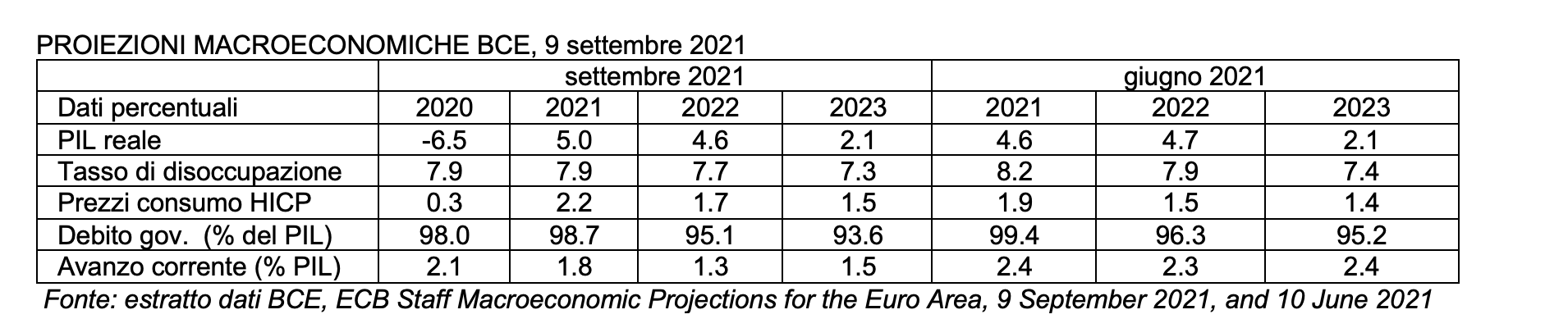

Per quanto riguarda le nuove proiezioni macroeconomiche pubblicate il 9 settembre 2021, risaltava la previsione d‘ inflazione dell’1,5% per il 2023 che è quella che tutti considerano un indicatore chiave sulla direzione della politica monetaria BCE. Ricordiamo che, a giugno BCE prevedeva sempre più un rallentamento degli aumenti dei prezzi all’1,4% nel 2023, il che implicherebbe che sarebbero ancora necessarie politiche espansive di Lagarde, per portare durevolmente l’inflazione all’obiettivo del 2%. L’altro dato che salta all’occhio è la revisione a rialzo del tasso di crescita del PIL per il 202,1 che da 4.6% della proiezione di giugno passa a un considerevole 5% di settembre, nonostante l’incognita della variante delta.

Soffermandoci sull’analisi del Quantitative Easing condotto da BCE, si ricordi che, se da un lato l’envelope totale di boost monetario ‘pandemico’ in ambito PEPP ammonta a 1,85 trilioni di euro, d’altro lato il programma ordinario APP ammonta a 20 miliardi di euro al mese. Le previsioni s’imperniavano su due punti chiave:

- la rimozione dal comunicato BCE del riferimento all’impegno a condurre il PEPP ‘ad un ritmo significativamente al di sopra del primo trimestre”.

- l’interruzione o il prolungamento della scadenza del PEPP.

La street non attendeva segnali di rilievo in settembre, bensì forse un vero ‘scossone’ in dicembre, che avrebbe confermato la fine del PEPP nel marzo 2022 e la sua probabile sostituzione con un aumento dell’APP (Asset Purchase Program) più flessibile e con un ritmo di acquisto indicativo di 40- 60 miliardi di euro al mese, seppure soggetto a modifiche coerenti al manifestarsi di condizioni di finanziamento favorevoli all’economia reale. Sostituzione questa che avvalorava l’ipotesi di una svolta nella funzione di reazione della BCE. Non era certo una novità che, i ‘falchi’ come il banchiere centrale tedesco Jens Weidmann avrebbero preferito inaugurare il prima possibile l’era del rallentamento negli acquisti in ambito PEPP. Tuttavia, si noti che, il mood ottimista sulle prospettive economiche di altri esponenti BCE come Louis de Guindos e Philip Lane, avvaloravano un rallentamento moderato.

In sintesi, si facevano strada due orientamenti differenti su due orizzonti temporali:

- una vittoria temporanea dell’ala hawkish con conseguente rallentamento del PEPP esclusivamente nel breve termine;

- una rivincita dell’ala ‘dovish’ nel medio-lungo termine con sostituzione del PEPP al suo scadere in marzo 2022 con un APP flessibile.

Ad avvalorare la visione ‘dovish’ di medio lungo termine su citata si evidenzia che, gli acquisti netti in ambito APP sono destinati a continuare fino all’inizio del 2024, pertanto nel 2022 l’APP sembrerebbe l’’erede elettivo’ del PEPP.

Venendo alle ipotesi quantitative degli analisti sul PEPP, secondo l’ultimo sondaggio Bloomberg, gli esperti attendevano un ammorbidimento degli acquisti sia nel quarto trimestre 2021 sia nel primo trimestre 2022, di fatto dando credito all’ipotesi di un PEPP certamente da terminare a marzo 2022 ma in parte inutilizzato nel suo ammontare totale di 1,85 trilioni di euro. Una ricalibrazione degli acquisti subordinata a condizioni finanziarie non solo migliori, ma più flessibili, sarebbe stata l’ipotesi più credibile. Alcune tra le tesi di rallentamento del PEPP si sarebbero concretizzate in una variazione negativa degli acquisti dagli attuali 18-20 miliardi di euro a settimana, fino a 15-17 miliardi.

Soffermando l’analisi sui dati storici del PEPP, si evidenzia che ad agosto 2021, l’ammontare totale degli acquisti è stato di circa 65 miliardi di euro, dato questo in riduzione rispetto agli 87 miliardi di euro di luglio e in linea con le aspettative di alcuni esperti. Qualora la dotazione residua di PEPP dovesse essere interamente utilizzata da BCE entro la deadline di marzo 2022, l’importo medio mensile degli acquisti ammonterebbe a circa 73 miliardi di euro tra settembre 2021 e marzo 2022, quindi un controvalore di ben 14 miliardi di euro inferiore rispetto al boost totale di luglio che, lo ricordiamo, è stato di 87 miliardi.

Con riferimento alle operazioni di finanziamento alle banche di tipo TLTRO (Targeted Long Term Refinancing Operations), queste offrono liquidità al sistema finanziario a un tasso di 50 basis points al di sotto del tasso medio applicato nelle principali operazioni di rifinanziamento dell’Eurosistema, fino al 23 giugno 2022. Premessa importante è che le TLTRO sono operazioni di balance sheet management quindi attuate da BCE al fine di ‘fine tuning’ o riequilibrio tra poste dell’attivo e del passivo del proprio Stato Patrimoniale, pertanto vanno valutate congiuntamente sia agli attivi finanziari costituiti da titoli acquistati da BCE a scopo di easing, sia delle riserve detenute dalle banche presso BCE. L’opinione di parte della street era che nei futuri meeting sarebbero state annunciate nuove TLTRO e forse un’estensione del tasso agevolato a livello inferiore del -1%, ma non prima di dicembre 2021.

Con riferimento alla view della street sui tassi, la doverosa premessa era che, un miglioramento nelle aspettative d’inflazione avesse spinto i rendimenti reali dei titoli governativi di euro zona alla riduzione fino a portarsi su valori negativi e vicini ai minimi storici. Si era evidenziato un miglioramento nella percezione del rischio di credito da parte degli investitori segnalato dalla flessione della curva OIS (Overnight Index Swap) ponderata per il PIL dei singoli paesi europei, questo grazie sia al Quantitative Easing BCE, sia alla riduzione delle emissioni nette (emissioni lorde meno rimborsi) di titoli governativi europei nell’ultima parte del 2021, rispetto ai primi sei mesi dell’anno. Gli analisti attendevano uno steepening moderato della curva dei rendimenti generica europea, accompagnato da una view di spread tra rendimenti dei titoli ‘core’ (Bund) e titoli periferici (es. BTP o Bonos) in riduzione. Il tasso ufficiale sui depositi era dello -0,50%, e un suo primo probabile aumento era remotamente atteso solo a decorrere da secondo trimestre del 2024. Altri esperti ancor più ottimisticamente non si aspettavano un rialzo dei tassi ufficiali nei prossimi cinque anni. Esisteva tuttavia un’obiezione, ovvero che, se si fossero manifestate condizioni di mercato disordinate, queste avrebbero indotto un lento aumento dei rendimenti reali dei governativi core come il Bund tedesco.

Spostando il nostro focus sul Forex, in particolare sulle evoluzioni della valuta unica europea, a seguito di alcuni commenti aggressivi da parte solo di alcuni membri della BCE, il mercato avrebbe cercato conferma che forse un numero maggiore di esponenti dell’istituto centrale europeo si sarebbe schierato a favore di una politica monetaria lievemente meno accomodante, dando maggior forza all’euro. Tuttavia, una BCE tuttora forse troppo dovish, avrebbe potuto ostacolare la ripresa dell’euro nei confronti del dollaro. Era probabile che lo stallo del cross euro dollaro al di sopra del livello 1,18 sarebbe proseguito. I minimi toccati in agosto erano ancora confinati in zona 1,1660, ma il rischio che tale soglia psicologica fosse ‘ritestata’ o addirittura superata al ribasso a favore del dollaro, era stato avvalorato dalle prospettive di una ripresa statunitense più robusta di quella europea e quindi di un tapering della Fed ormai praticamente certo.

2. 9 SETTEMBRE 2021: “THE LADY ISN’T TAPERING“

Nell’annuncio di politica monetaria del 22 luglio 2021 è stata confermata l’invarianza dei tassi attesa dai mercati come negli scorsi meeting:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

Secondo il comunicato BCE, “gli acquisti netti nell’ambito del’ PP proseguiranno a un ritmo mensile di 20 miliardi di euro. Il Governing Council seguita ad attendersi che gli acquisti netti mensili dell’APP saranno condotti finché necessario a rafforzare l’impatto di accomodamento dei suoi tassi di riferimento e che termineranno poco prima che inizierà a innalzare i tassi di riferimento della BCE. Il Consiglio direttivo intende inoltre continuare a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro dell’APP per un prolungato periodo di tempo successivamente alla data in cui inizierà a innalzare i tassi di interesse di riferimento della BCE, e in ogni caso finché sarà necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario. Il Governing Council continuerà a condurre gli acquisti netti di attività nell’ambito del PEPP, con una dotazione finanziaria totale di 1.850 miliardi di euro, almeno sino alla fine di marzo 2022 e, in ogni caso, finché non riterrà conclusa la fase critica legata al coronavirus. Sulla base di una valutazione congiunta delle condizioni di finanziamento e delle prospettive di inflazione, il Consiglio direttivo ritiene che possano essere mantenute condizioni di finanziamento favorevoli con un ritmo degli acquisti netti di attività nel quadro del PEPP moderatamente inferiore rispetto ai due trimestri precedenti. Il Consiglio direttivo condurrà gli acquisti in maniera flessibile in base alle condizioni di mercato, allo scopo di evitare un inasprimento delle condizioni di finanziamento incompatibile con il contrasto dell’effetto al ribasso della pandemia sul profilo previsto per l’inflazione. In aggiunta, la flessibilità degli acquisti nel tempo, fra le varie classi di attività e i vari paesi continuerà a sostenere l’ordinata trasmissione della politica monetaria. Se le condizioni di finanziamento favorevoli possono essere mantenute mediante flussi di acquisti di attività che non esauriscano la dotazione nell’orizzonte degli acquisti netti del PEPP, non sarà necessario utilizzare appieno la dotazione. Allo stesso modo, questa può essere ricalibrata, se richiesto, per preservare condizioni di finanziamento favorevoli che contribuiscano a contrastare lo shock negativo della pandemia sul profilo dell’inflazione. Il Consiglio direttivo seguiterà a reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del PEPP almeno sino alla fine del 2023. In ogni caso, la futura riduzione del portafoglio del PEPP sarà gestita in modo da evitare interferenze con l’adeguato orientamento di politica monetaria. Il Consiglio direttivo continuerà a fornire abbondante liquidità attraverso le sue operazioni di rifinanziamento. In particolare, la terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT-III) resta per le banche una fonte di finanziamento interessante, a sostegno del credito bancario alle imprese e alle famiglie“. Dal comunicato si evince chiaramente l’avvio di una fase dia lieve riduzione nel ritmo di acquisti PEPP.

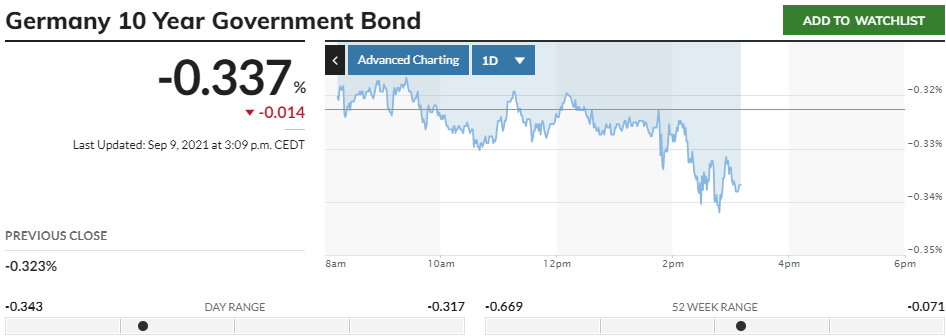

In corrispondenza dell’annuncio monetario, il cambio euro dollaro ha raggiunto il suo massimo alle 14.02 portandosi a 1.1841 per poi evidenziare una maggior debolezza della divisa europea nei riguardi di quella statunitense durante la conference call di Lagarde, portandosi a un minimo di 1.1808 alle 14.46. Le obbligazioni dell’area euro hanno esteso il loro avanzamento mentre i rendimenti si sono allontanati dai massimi del ciclo visti all’inizio della settimana. Il rendimento del BTP decennale è sceso di 5 basis points portandosi allo 0,70% mentre il rendimento a 10 anni del Bund tedesco è sceso di 2 basis points portandosi a -0,34%.

Evoluzione intraday del Cambio Euro Dollaro, 9 settembre 2021

Evoluzione intraday rendimento Bund 10 anni 9 settembre 2021

Fonte: www.marketwatch.com, 9 settembre 2021

In seguito al miglioramento nei dati di crescita e di occupazione, Lagarde ha posto l’accento sulla necessità di ricalibrare il PEPP per adattarsi alla ripresa della produzione. Come già su indicato, la Banca centrale europea vede una crescita del PIL europeo del 4,6% nel 2022 e del 2,1% nel 2023. Le condizioni finanziarie permangono tuttora favorevoli secondo Lagarde. Il driver principale che guiderà lo stile ‘dovish ma meno dovish’ BCE in futuro sarà proseguire nell’easing anche dopo il PEPP, al fine di ottenere la stabilità finanziaria. La ricalibrazione del PEPP è finalizzata a garantire condizioni finanziarie favorevoli. Lagarde ha specificato che la variazione del PEPP non può essere definita tapering bensì una ‘ricalibrazione giustificata’ proprio dal recupero economico. In conclusione, i principali takeaways dell’annuncio e della conferenza stampa sono questi:

- la BCE ricalibrerà lo stimolo monetario gradualmente, riducendo il ritmo di acquisto di titoli in PEPP;

- non sono state comunicate indicazioni quantitative precise sulla riduzione degli acquisti;

- secondo Lagarde l’economia europea si riporterà a livelli pre-pandemia entro la fine del 2021;

- il tutto è confortato da una lieve revisione della proiezione d’inflazione per il 2023 allo 1.5%;

- il rischio di downside nell’economia è sotto controllo.

Alcuni esperti hanno azzardato l’iptesi di ‘tapering without a tantrum’, ma al fine di chiarire la divergenza tra l’orientamento Fed e quello BCE Lagarde ha affermato ironicamente con riferimento a sé stessa: ‘The Lady isn’t tapering’

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Pandemic Emergency Purchase Programme (PEPP)

Monetary Policy Decisions, ECB, 9 September 2021