1. A Davos, Lagarde individua ‘il kick-off’ della normalizzazione economica europea

Al ‘kick off’ del 2024, prima del meeting monetario BCE del 25 gennaio, tutti gli occhi erano puntati sull’inizio del ciclo di easing di tasso con le premesse:

- prospettive d’inflazione invariate da dicembre; proiezioni BCE con inflazione superiore al target 2% per il triennio

- conferma delle stime macroeconomiche sul PIL BCE di dicembre

- attesa di tassi invariati e conferma dell’approccio BCE “data dependent” senza un timing preciso sulla fase di avvio dell’easing.

In occasione del simposio internazionale di Davos, nel corso dell’intervista rilasciata a Bloomberg, Lagarde aveva accennato a:

- consumi come driver di crescita ma in graduale attenuazione

- mercato del lavoro “meno tight”

- calo del risparmio in eccesso

- possibili tagli dei tassi dall’estate

- data dependency

- incertezze economiche e aspettative di mercato sull’atteso easing monetario ‘sotto la lente’ della BCE.

Durante l’intervista, alla domanda sull’avvio dei tagli dall’estate Lagarde aveva replicato: “Direi anch’io “è probabile”, ma devo essere cauta perché stiamo anche dicendo che dipendiamo dai dati e che c’è ancora un livello di incertezza in alcuni indicatori che non sono ancorati al livello al quale vorremmo vederli ” aggiungendo poi: “Stiamo passando dalla normalizzazione economica alla non-normalità”.

Per il 25 gennaio, gli esperti delineavano tre possibili scenari:

- Scenario Base: nessuna variante sia di politica monetaria sia nello Statement, Lagarde aperta ai tagli 2024, ma sfuggente sul timing, conferma dei progressi sull’inflazione ma la battaglia non è ancora vinta.

- Scenario Hawkish: politica monetaria invariata, Lagarde perentoria nel negare tagli a breve termine, confermando l’insufficienza dei dati ad avvalorare una eventuale convergenza d’inflazione sostenibile al target 2%.

- Scenario dovish: politica monetaria invariata, Lagarde constata I progressi nei tre driver: attese dinamica d’inflazione sottostante, forza trasmissiva della politica monetaria.

Lo Statement monetario e la call 25 gennaio 2024 hanno rapprensentato ‘un ibrido’ tra lo scenario base e lo scenario dovish.

Affrontiamo sinteticamente l’analisi di alcune variabili macroeconomiche del vecchio continente

Crescita del PIL

Con riferimento alle proiezioni BCE sulla traiettoria di sviluppo del PIL pubblicate a dicembre, si evidenziavano:

- riduzione della crescita a +0.8% su anno (dato precedente +1.0%) nel 2024

- invarianza a +1,5% anno su anno nel 2025

In assenza di proiezioni BCE aggiornate, si ricorda che la ‘stima rapida’ di crescita PIL del quarto trimestre 2023 sarebbe stata pubblicata il 30 gennaio.

Si noti che:

- BCE a dicembre aveva previsto un tasso di crescita di +0.1% su trimestre nel quarto trimestre 2023.

- Alcune case d’investimento stimavano crescita negativa nel quarto trimestre 2023 (-0.1% su trimestre)

- L’istituto statistico tedesco Statistisches Bundesamt attendeva una variazione produttiva di -0.3% nello stesso trimestre.

- Alcuni economisti avevano messo in dubbio la variazione positiva del PIL nei trimestri successivi, prevedendo stagnazione.

- L’aggiornamento successivo delle proiezioni sul PIL sarebbe stato pubblicato in marzo.

I dati di eurozona indicavano slowdown produttivo nei primi due mesi del quarto trimestre 2023 in particolare in tre settori:

- nei servizi

- nell’industria

- nell’edilizia.

Gli esperti attendevano:

- un miglioramento a segnale della ripresa produttiva (recovery) nel primo trimestre 2024

- la probabile estensione del rischio che il contesto stagnante del 2023 proseguisse almeno all’inizio del 2024.

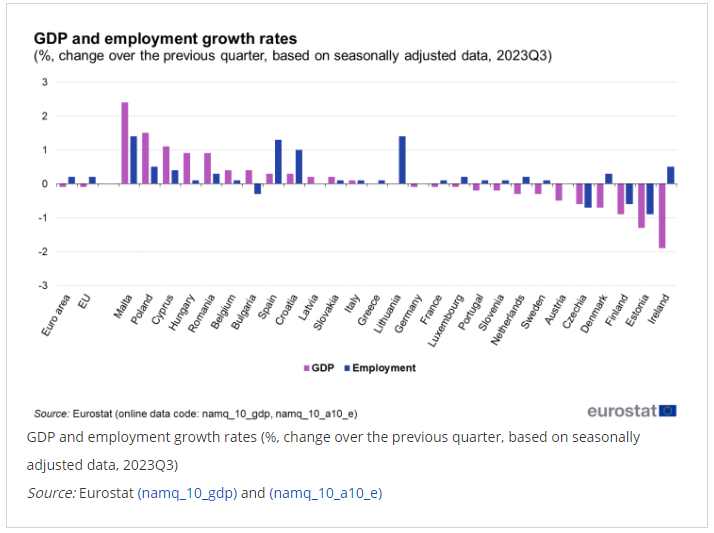

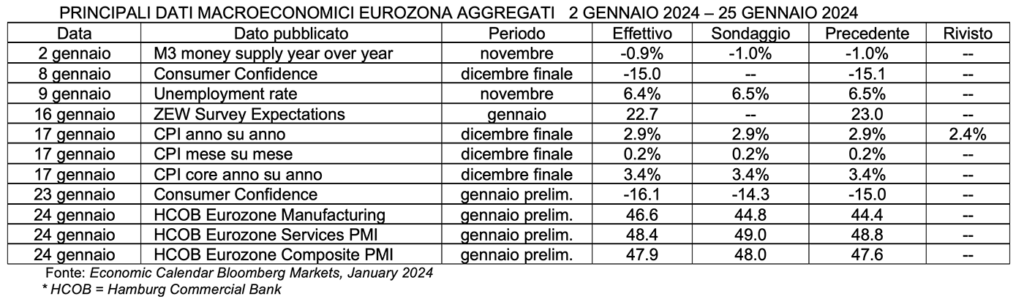

Secondo l’ultimo rapporto Eurostat aggiornato al 19 gennaio 2024, rispetto alla precedente pubblicazione del 7 dicembre 2023, il tasso di crescita del PIL era rimasto invariato per l’area euro ed è stato rivisto al ribasso al -0,1% dallo 0,0% per l’UE.

Mercato del lavoro

Con riferimento al mercato del lavoro, si evidenziavano:

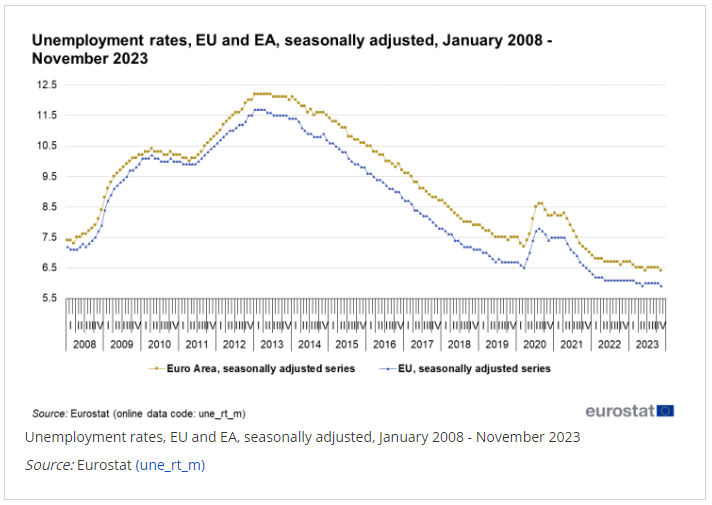

- riduzione del saggio di disoccupazione di 10 basis point rispetto al mese precedente, attestandosi al 6.4% in novembre

- indicatori sull’occupazione in debolezza, anche con riferimento al settore servizi.

Eurostat stimava che nel novembre 2023 fossero disoccupate 12,954 milioni di persone nell’UE, di cui 10,970 milioni nella zona euro. Rispetto a ottobre 2023, la disoccupazione era diminuita di 144 000 unità nell’UE e di 99 000 nell’area dell’euro. Rispetto a novembre 2022, la disoccupazione era diminuita di 283.000 unità nell’UE e di 282.000 nella zona euro.

Salari

Analizziamo la dinamica salariale in eurozona:

- BCE riconosceva nei dati salariali del primo trimestre del 2024 un driver importante che giustificasse un ciclo di tagli. In tal senso,

- le negoziazioni salariali costituivano una determinante della traiettoria a medio termine d’inflazione.

- I dati dettagliati sul primo trimestre 2024 sarebbero stati resi disponibili solo prima del meeting monetario di giugno e avrebbero forse dato il là al ciclo di easing sui tassi.

Sul tema salariale, il chief economist BCE Philip Lane aveva dichiarato: “i dati per il primo trimestre non saranno disponibili fino alla fine di aprile. Entro la nostra riunione di giugno avremo questi dati importanti“, aggiungendo l’importanza di “altri dati che esamineremo ogni settimana“.

Soffermiamoci sulla traiettoria dei prezzi.

L’inflazione effettiva del quarto trimestre 2023 in eurozona aveva rettificato a ribasso le proiezioni BCE che prevedevano:

- L’HICP di dicembre attestarsi a +2.8% su anno

- L’HICP ‘core’ esclusi cibo ed energia attestarsi a +3.8% su anno

Il dato effettivo d’inflazione a dicembre era stato di:

- 2.7% headline HICP su anno

- 3.7% HICP core su anno

Il driver di fondo di tale divergenza risiedeva nel ‘lag’ temporale sia dell’incremento del costo dei servizi, sia dei costi di finanziamento. Di conseguenza:

- nei trimestri a venire, sia la traiettoria dei salari, sia dell’inflazione core avrebbero dovuto convergere.

Inoltre, con riferimento all’attesa riduzione dei costi energetici, le proiezioni macro BCE d’inflazione di dicembre erano imperniate su:

- previsione del costo del petrolio al barile superiore a 80 dollari nel 2024

- prezzo gas naturale a 47 euro per megawatt ora nel 2024 (attesa di alcune case d’investimento a circa 30 euro nel secondo semestre 2024)

Tali stime, dovevano peraltro trovare conferma o meno negli incerti sviluppo del rischio geopolitico nell’area del Mar Rosso.

Per quanto attiene le aspettative d’inflazione, alcune case d’investimento stimavano HICP headline:

- 3,2% a un anno

- 2,2% tre anni

Si notino inoltre i valori dell’indicatore BCE Principal Component Common Inflation (PCCI):

- Headline 1,9%

- Core 1,7%

Infine, testimoniava il processo disinflattivo in atto:

- HICP supercore (inflazioni dei servizi ad alta intensità di lavoro) al 3,7% (lettura precedente 3,9%) su anno.

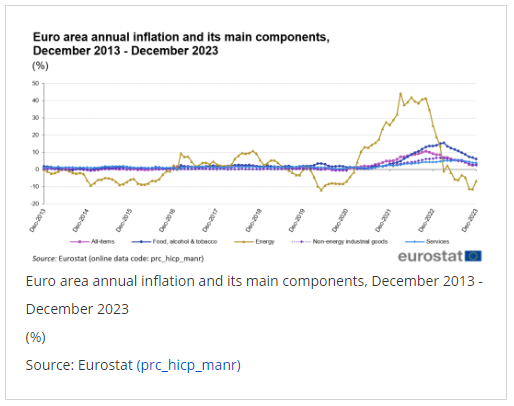

Secondo l’ultimo rapporto sull’inflazione Eurostat, pubblicato il 17 gennaio 2024, l’inflazione annua dell’area euro era stata del 2,9% a dicembre 2023, in aumento rispetto al 2,4% di novembre 2023.

Considerando le principali componenti dell’inflazione in area euro, alimentari, alcol e tabacco avevano registrato il tasso annuo più elevato a dicembre (6,1%, rispetto al 6,9% di novembre), seguiti dai servizi (4,0%, stabile rispetto a novembre), dai servizi non energetici i beni industriali (2,5%, contro 2,9% a novembre) e l’energia (-6,7%, contro -11,5% a novembre).

Segue una tabella riassuntiva di alcuni tra i più importanti dati macroeconomici europei pubblicati nelle prime tre settimane del 2024.

Per quanto attiene il tapering dei programmi di acquisto titoli atteso avviarsi a luglio 2024, alcune case d’investimento stimavano:

- nessuna trattativa sul PEPP unita a un profilo di graduale riduzione dei reinvestimenti

- tapering PEPP 7,5 miliardi al mese nell’intervallo luglio-dicembre 2024 (attesa precedente riduzione mensile media 9 miliardi)

- riduzione di circa 15 miliardi al mese nel 2025.

Sulla base della traiettoria attesa di riduzione, si attendeva un graduale calo del portafoglio titoli PEPP:

- di 45 miliardi di euro entro dicembre 2024

- di 177 miliardi di euro entro la fine del 2025.

Le attese di tasso prevedevano:

- primo taglio di 25 basis point forse già nel meeting di aprile o al più in giugno 2024 (assumendo la correttezza delle stime d’inflazione)

- seguito da tagli sequenziali da 25 basis point in ciascun dei meeting monetari 2024 seguenti.

in sintesi, due erano gli scenari evolutivi attesi sul tasso di riferimento:

- kickoff dei tagli di tasso primaverile

- kickoff estivo, ma con traiettoria estesa.

Da un lato, condizione necessaria e sufficiente nei due scenari di taglio da 25 basis point primaverile:

- per il primo scenario, inflazione HICP core molto inferiore alle attese

- per il secondo scenario, inflazione headline vicina alle attese

D’altro lato, queste potevano essere le ipotetiche condizioni di un taglio più deciso da 50 basis point da giugno:

- i dati sul salario pro-capite del primo trimestre 2024 inferiori alle attese, o

- inflazione in rapida riduzione nel secondo trimestre 2024.

A seguito di entrambi i percorsi ipotetici citati il tasso obiettivo terminale sui depositi (DFR o Deposit Facility Rate) era atteso al 2,5% entro dicembre 2024

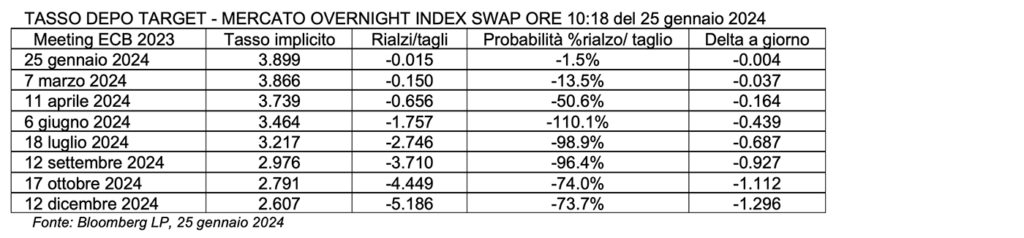

Di seguito, le ipotesi di evoluzione dei tassi nei prossimi 8 meeting monetari BCE che si evincevano dal mercato dei derivati di tasso Overnight Index Swap nella mattina del 25 gennaio 2024. Come visibile in tabella, gli operatori finanziari attendevano un primo taglio già nel meeting monetario dell’11 aprile 2024.

2. 25 gennaio 2024: BCE proseguirà nell’approccio “data dependent” e “è prematuro discutere di tagli di tasso”

Come atteso dal mercato, non ci sono state soprese; tassi ufficiali BCE invariati:

- Deposit Facility Rate a 4,00%

- Marginal Lending Facility Rate a 4,75%

- Main Refinancing Rate a 4,50%

Si tratta del terzo meeting consecutivo a tassi invariati, accompagnato dal rallentamento della produttività europea e dalla caduta dell’inflazione.

Di seguito, l’impatto della decisione monetaria BCE su alcuni fondamentali indicatori dei mercati finanziari:

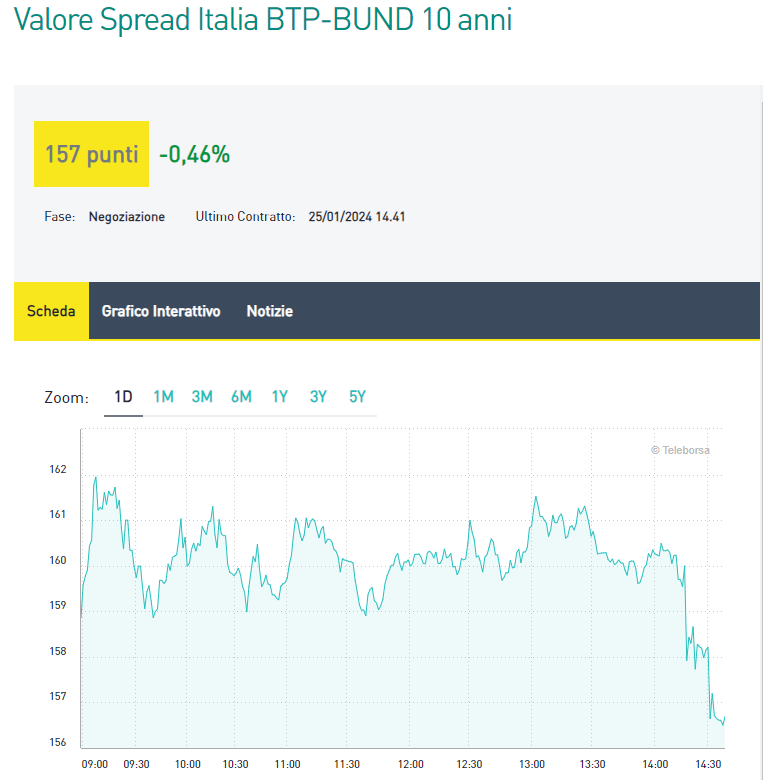

- il rendimento del BTP da 3.9337% delle 14.15, si è portato in area 3.895% alle 14.32.

- Lo spread di rendimento tra Bund e BTP decennale da 155.937 basis point delle 14.16 è salito fino a 156.5188 delle 14.21.

- L’indice azionario Stoxx Europe 600 da 475.16 delle 14.15 è salito fino a 476.88 alle 14.36

- L’euro ha evidenziato una perdita di forza portandosi da 1.0902 dollari delle 14.13 portandosi fino a 1.0872 delle 14.27.

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 25 GENNAIO 2024

Fonte: www.cnbc.com, 25th January 2024

EVOLUZIONE INTRADAY SPREAD BUND-BTP 10 ANNI 25 JANUARY 2024

Fonte: www.borsaitaliana.it, 25th January 2024

Analizziamo brevemente alcuni highlights dalla call di Lagarde

ECONOMIA E PIL

L’economia europea probabilmente ha ristagnato nel quarto trimestre del 2023, ma non è adeguato parlare di recessione. I dati segnalano debolezza nel breve termine e le indagini economiche indicano una ripresa della crescita più avanti. Lagarde afferma che i rischi per la crescita restano orientati al ribasso e che una crescita più lenta potrebbe attenuare le pressioni sui prezzi. Alla domanda sulla debolezza economica Lagarde risponde perentoria: “Il nostro indice PMI composito indica piccoli segnali di stabilizzazione delle condizioni economiche che è propedeutico alla ripresa”, quindi “La ripresa economica sta entrando in atto”.

INFLAZIONE

Il programma europeo Next Generation EU può contribuire a ridurre l’inflazione nel medio termine. Il rimbalzo dell’inflazione di dicembre è stato più debole del previsto e l’inflazione sembra rallentare ulteriormente nel 2024. Quasi tutte le misure dell’inflazione sottostante sono diminuite a dicembre, le aspettative d’inflazione a breve termine sono notevolmente diminuite. Tuttavia, le tensioni geopolitiche attorno al Mar Rosso rappresentano un rischio al rialzo per l’inflazione. Anche i salari e i margini di profitto rappresenterebbero rischi al rialzo dei prezzi. Una prospettiva significativa sull’inflazione a medio termine segue alle proiezioni della BCE di dicembre. Lagarde ricorda che il processo di disinflazione è in atto.

MERCATO DEL LAVORO E SALARI

La BCE osserva con molta attenzione il costo per unità di lavoro, gli indicatori salariali guardano al passato e segnalano una leggera riduzione nel volume dell’offerta di lavoro. La domanda di lavoro sta rallentando, ma il mercato del lavoro rimane robusto. Lagarde afferma che “Stiamo assistendo ad una certa stabilizzazione nel monitoraggio dei salari” e “Stiamo già assistendo ad un leggero calo nella crescita dei salari”. Ha poi aggiunto: “La nostra speranza è che gli aumenti salariali vengano assorbiti dai margini di profitto delle imprese.”

CREDITO BANCARIO

Secondo la recente Lending Survey dell’area euro, le dinamiche del credito bancario sono leggermente migliorate ma rimangono deboli.

TASSI

Con riferimento ai tassi ufficiali di riferimento, il presidente della BCE ha dichiarato: “Di solito mantengo i miei commenti attenendomi ad essi, soprattutto sul tema della tempistica del primo taglio dei tassi, ma il consenso tra i membri del Governing Council BCE è che il dibattito sul taglio dei tassi è prematuro”.

OBIETTIVI DI POLITICA MONETARIA BCE

BCE è determinata a garantire un tempestivo ritorno dell’inflazione al 2% e continuerà a seguire un approccio dipendente dai dati, ma “Dobbiamo essere più avanti nella disinflazione per essere sicuri di raggiungere l’obiettivo”. Ha poi aggiunto: “Il lavoro della Bce sulla revisione del suo quadro operativo monetario (Operational Framework) sta procedendo rapidamente”, e che “Stiamo restringendo il campo nel quale delimitare il quadro operativo ottimale per la regione europea”. In conclusione, è molto probabile che BCE concluda la revisione del suo nuovo quadro operativo entro la fine della primavera 2024.

La numero uno della BCE ha evidenziato che l’istituto bancario centrale europeo sta osservando con molta attenzione la situazione nel Mar Rosso perché un’escalation potrebbe causare interruzioni del trasporto marittimo e un aumento dei prezzi sia della fornitura di materie prime sia di energia. Al termine della call, alla domanda sulla soddisfazione media delle risorse umane che lavorano in BCE, Lagarde ha replicato orgogliosa che la stragrande maggioranza (80%) del personale è felice di lavorare in BCE, concludendo “Sono molto orgogliosa del nostro staff” e “Abbiamo ottimi collaboratori in BCE, non solo economisti e, per quanto riguarda me, io sono irrilevante.”

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 25/01/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Unemployment Statistics, Data up to November 2023, Eurostat, January 2024

Inflation in the euro area, Eurostat, 17th January 2024

Quarterly national accounts – GDP and employment, Eurostat 19th January 2024

Participation by Ms. Lagarde in Stakeholder Dialogue “The Global Economic Outlook” during World Economic Forum in Davos, Switzerland, 19th January 2024

Monetary policy decisions, ECB, 25th January 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 25th January 2024

Bond Spread Italy BTP-BUND 10 years, Borsa Italiana, 25th January 2024