1. A Davos Lagarde si dichiara non ‘preoccupata oltremodo’ sull’esportazione d’inflazione USA in Europa

Al kick off dei meeting monetari BCE 2025 il 30 gennaio, la prima riunione del Governing Council non sarebbe stata accompagnata da proiezioni economiche BCE aggiornate. Il dibattito si sarebbe concentrato sugli ultimi dati disponibili e sulla percezione dei rischi, soprattutto su potenziali shock nel percorso inflattivo. In tema di PIL, il Governing Council avrebbe proseguito nel sottolineare i rischi a ribasso.

Poiché gennaio non è accompagnato da previsioni d’inflazione aggiornate, le discussioni del Governing Council si sarebbero concentrate sui dati realizzati e sui potenziali shock al percorso previsto verso l’obiettivo inflattivo 2%. In dicembre 2024 i policymaker BCE avevano espresso la volontà di non adottare una politica monetaria restrittiva affinché l’inflazione convergesse verso tale target, implicando un forte accenno a ulteriori tagli dei tassi portandoli a livelli neutrali.

Nella terza settimana di gennaio, diversi membri del Governing Council inclusa Lagarde avevano confermato un mood favorevole a tassi in calo e al World Economic Forum di Davos, si era dichiarata ‘non preoccupata’ sull’esportazione d’inflazione dagli USA.

Tre gli scenari probabili:

- Base case: taglio di 25 basis point, Lagarde conferma approccio data dependent meeting by meeting, attento monitoraggio d’inflazione.

- Dovish: taglio di 25 basis point, indizi su tagli consecutivi nei meeting di marzo e giugno, Lagarde rassicurante su inflazione e PIL.

- Hawkish: taglio di 25 basis point, cautela su inflazione da energia e svalutazione euro, nessun indizio su tagli successivi, warning sui dazi USA.

Il 25 gennaio la manovra monetaria BCE ha rappresentato un ‘ibrido’ tra scenario base case e scenario hawkish.

Analizziamo le principali variabili macroeconomiche europee sotto due punti di vista:

- I trend di fondo

- I dati ufficiali

Crescita del PIL

I trend di fondo

- revisione a ribasso attese in dicembre

I driver del PIL nel terzo trimestre 2024

- Positivi:

- Servizi;

- Commercio;

- Costruzioni.

- Negativi:

- Attività industriale.

Attesa BCE delta PIL quarto trimestre 2024

- +0,2% su trimestre

PMI (Purchasing Managers Index) composite quarto trimestre 2024

- 49.3

Stima delta PIL Germania di Destatis nel quarto trimestre 2024

- -0.1%

Domanda in ottobre e novembre 2024:

- +0.4% verso terzo trimestre 2024

I dati Eurostat

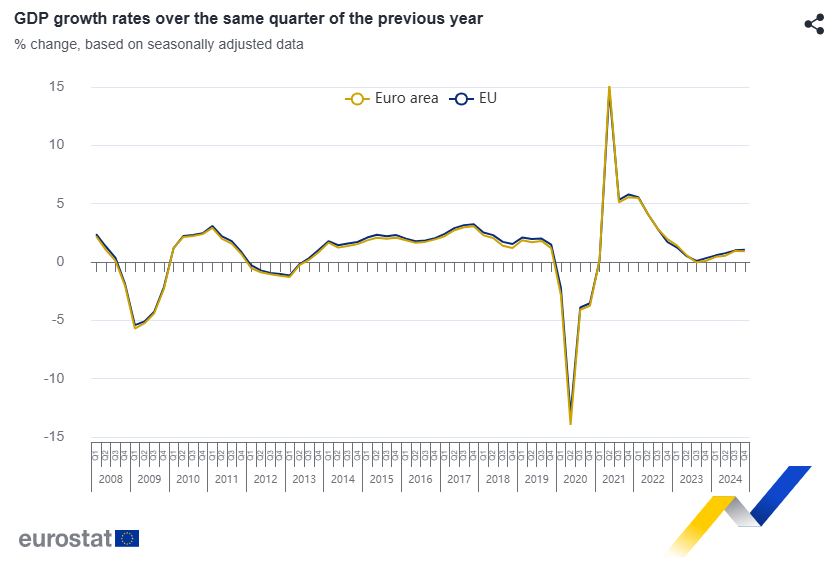

Delta PIL terzo trimestre 2024 verso secondo trimestre 2024:

- +0,4% in area dell’euro (+0.2% secondo trimestre 2024);

- +0,3% in UE (+0,3% secondo trimestre 2024).

Delta PIL terzo trimestre 2024 verso terzo trimestre 2023:

- +0.9% area euro (+0.6% secondo trimestre);

- +1.0% UE (+0.8% secondo trimestre).

Secondo la stima Eurostat sul PIL nel quarto trimestre 2024 pubblicata il 30 gennaio alle 11.00:

PIL quarto trimestre 2024 verso terzo trimestre 2024 :

- stabile in area euro (+0.4% terzo trimestre 2024);

- +0.1% in EU (+0.4% terzo trimestre 2024).

Delta PIL annuo 2024:

- +0.8% in EU;

- +0.7% area euro.

Delta PIL trimestrale quarto trimestre 2024 verso quarto trimestre 2023:

- +0.9% euro area (delta terzo trimestre 2024 verso terzo trimestre 2023 +0.9%);

- +1.1% in EU (delta terzo trimestre 2024 verso terzo trimestre 2023 +1.0%).

Dettaglio per paesi:

- Portogallo +1.5%;

- Lithuania +0.9%;

- Spagna +0.8%;

- Irlanda -1.3%;

- Germania -0.2%;

- Francia -0.1%.

Mercato del lavoro

Disoccupazione

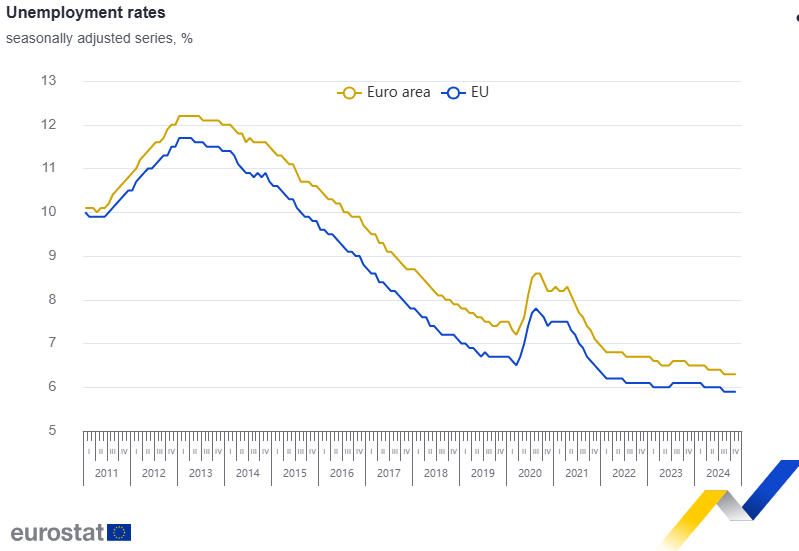

I trend di fondo

- Stabilità saggio disoccupazione 2024;

- Calo disoccupazione verso 2023;

- Resilienza mercato del lavoro.

I dati Eurostat

A novembre 2024

Tasso di disoccupazione:

- euro area 6.3% (6.3% ottobre 2024, 6.5% novembre 2023);

- UE 5.9% (5.9% ottobre 2024, 6.1% novembre 2023).

Disoccupati stock e delta:

- UE 12.968.000 (-16.000 verso ottobre 2024 e -295.000 verso novembre 2023);

- euro area 10.819.000 (-39.000 verso ottobre e -333.000 verso novembre 2023).

Dettaglio stock disoccupati sotto i 25 anni:

- 3.013.000 in UE;

- 2.423.000 in area euro.

Saggio disoccupazione giovanile:

- UE 15.3% (15.2% a ottobre e +24.000, +159.00 verso novembre 2023);

- euro area 15.0% (invariato verso ottobre 2024 e +101.000 verso novembre 2023).

Salari

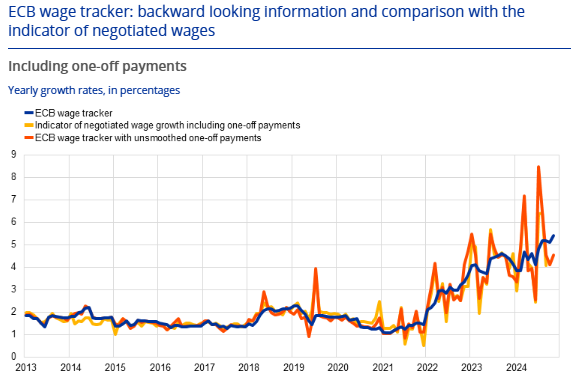

I trend di fondo

crescita salariale l quarto trimestre 2024

- superiore al 4% (4.3% verso 5.4% nel terzo trimestre);

- dato Bundesbank 5.4% medio ottobre-novembre (8.6% nel terzo trimestre);

- wage tracker BCE: 4.2%.

Attese salariali

- wage tracker BCE: minor slancio seconda metà 2025

Numero dipendenti con accordo salariale:

- 25-30% effettivi;

- Passati ex wage tracker BCE: 50%.

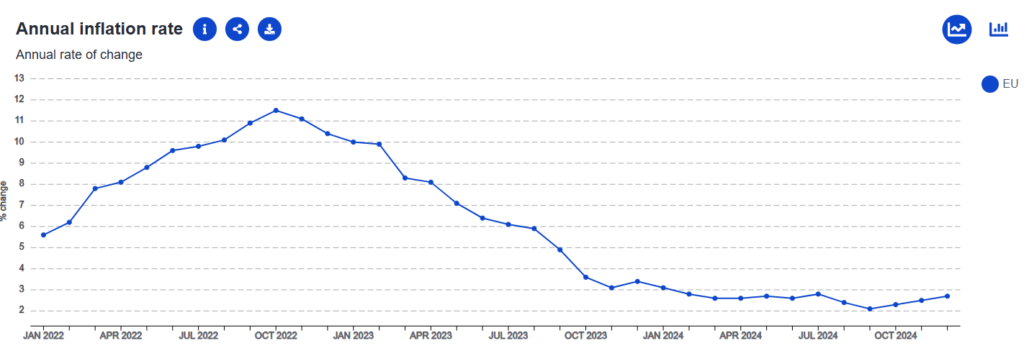

Inflazione

I trend di fondo

- probabile inflazione superiore al 2% nel 2025;

- calo inflazione headline 2024-2025;

- invarianza inflazione ‘core’;

- sia HICP core sia HICP headline inferiori ad attese nel quarto trimestre 2024;

- sia inflazione headline (2.2%) sia core /2.7%) su anno< 10 basis points a proiezioni BCE.

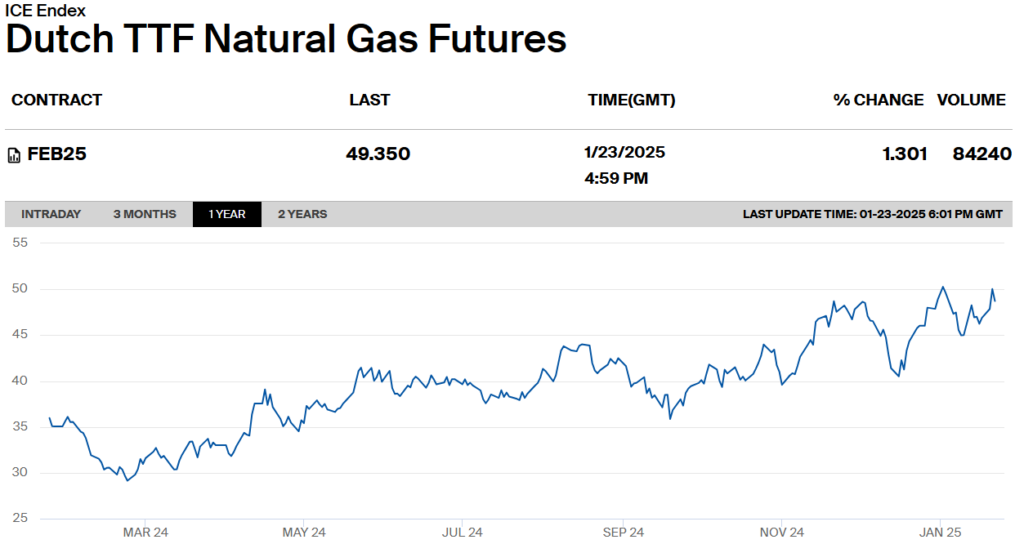

Rischi a rialzo:

- svalutazione euro verso dollaro (ipotesi shock valutario 3%);

- aumento prezzo gas:

- euro 46.3 a MWh verso

- euro 42.9 a MWh attesi a dicembre

- aumento atteso petrolio:

- 79.0$ a barile primo trimestre 2025

- 76.5$ a barile medio 2025 verso

- attesa a dicembre 71.8$

I dati Eurostat

Stima flash dicembre 2024

- HICP euro area 2.4% (2.2% novembre)

Analisi per componenti:

- servizi 4.0% (3.9% novembre);

- cibo, alcol, tabacco 2.7% (invariato rispetto novembre);

- beni industriali non energetici 0.5% (0.6% novembre);

- energia 0.1% (-2.0% novembre).

Proiezione BCE HICP core

- 2.7% nel primo trimestre 2025

Attese d’inflazione 2025 case d’investimento

- HICP headline 2.4% su anno verso;

- HICP media 2025 2.1% proiezione dicembre;

- convergenza a target BCE 2% nel primo trimestre 2026 (nel secondo trimestre 2025 in proiezione BCE);

- underlying inflation elevata fino a 2027;

- effetti base quarto trimestre 2024 riequilibrano fino a terzo trimestre 2025.

I trend d’inflazione per anno

- 2025 oscillazione sopra 2%;

- 2026 sottostima;

- 2027 convergenza a target 2%.

I driver d’underlying inflation

- Shock valutario persistenti a danno euro;

- Shock energetici alternati ma non incisivi.

L’evoluzione del prezzo del gas naturale dell’ultimo mese ha evidenziato un minimo in data 9 gennaio 2025 a 44.987 euro/MWh per poi salire fino a 50.027 il 21 gennaio, il trend tracciato dal 16 dicembre 2024 (euro 40.511) è ascendente nonostante la fase ribassista percorsa dal 2 all’8 gennaio 2025.

Di seguito, un’illustrazione grafica del prezzo del gas future in data 23 gennaio 2025.

Proponiamo una panoramica dei principali dati macroeconomici di eurozona pubblicati nei 30 giorni antecedenti il meeting BCE del 30 gennaio 2025:

PRINCIPALI DATI MACROECONOMICI EUROZONA AGGREGATI 1° GENNAIO – 30 GENNAIO 2025

Tassi d’interesse

Indichiamo alcune ipotesi di percorso del Deposit Facility Rate (DFR) BCE:

ipotesi base case:

- tasso neutrale target range: 1.75%-2.5%

- 1 taglio da 25 basis point a gennaio 2025

- riduzione DFR a 2.75%

- 1 taglio di 25 basis point a marzo

- tagli consecutivi da 25 basis point fino a giugno

- DFR obiettivo 2% entro metà 2025

- due tagli consecutivi a settembre e dicembre da 25 basis point

- DFR terminale 2025 1.5%

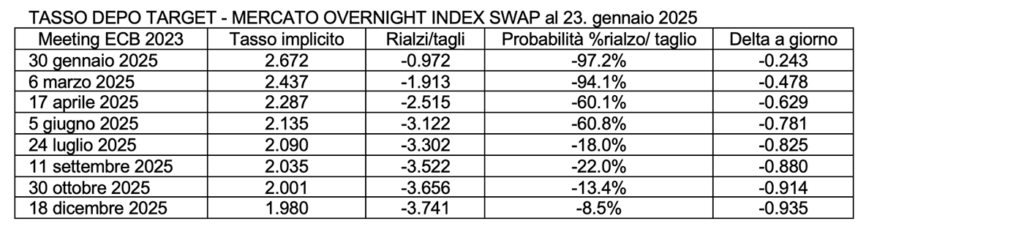

Ipotesi proposte dai mercati finanziari

Di seguito, le ipotesi di evoluzione dei tassi nei successivi 7 meeting monetari BCE che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap nella sera del 23 gennaio 2025. Tali attese, confermavano l’ipotesi di sequenza ininterrotta di tagli da 25 basis point.

2. 30 gennaio 2025: Lagarde non delude e taglia i tassi. E l’effetto dei dazi USA?

Il 30 gennaio, BCE non ha sorpreso i mercati tagliando di 25 basis point i tre tassi di riferimento:

- Deposit Facility Rate a 2,75% (da 3,00%);

- Marginal Lending Facility Rate a 3,15% (da 3,40%);

- Main Refinancing Rate a 2,90% (da 3,15%).

La BCE ha abbassato i costi di finanziamento di un quarto di punto al 2,75%, il suo quarto taglio consecutivo, citando nel suo Statement monetario un’economia in stallo e la fiducia che l’obiettivo d’inflazione del 2% sarà raggiunto. La BCE ha descritto la sua attuale posizione di politica monetaria come “restrittiva“, segnalando che è in arrivo un ulteriore allentamento e i funzionari hanno sottolineato l’impatto negativo delle tariffe commerciali statunitensi sull’attività economica europea.

Analizziamo l’effetto dello Statement BCE di gennaio 2025 su tre variabili finanziarie:

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto un minimo 108.83 alle 14.10 per poi allargare ulteriormente;

- l’indice azionario Stoxx Europe 600 ha toccato il massimo di 537.14 alle 14.09 per poi salire fino a 537.61 alle 14.19;

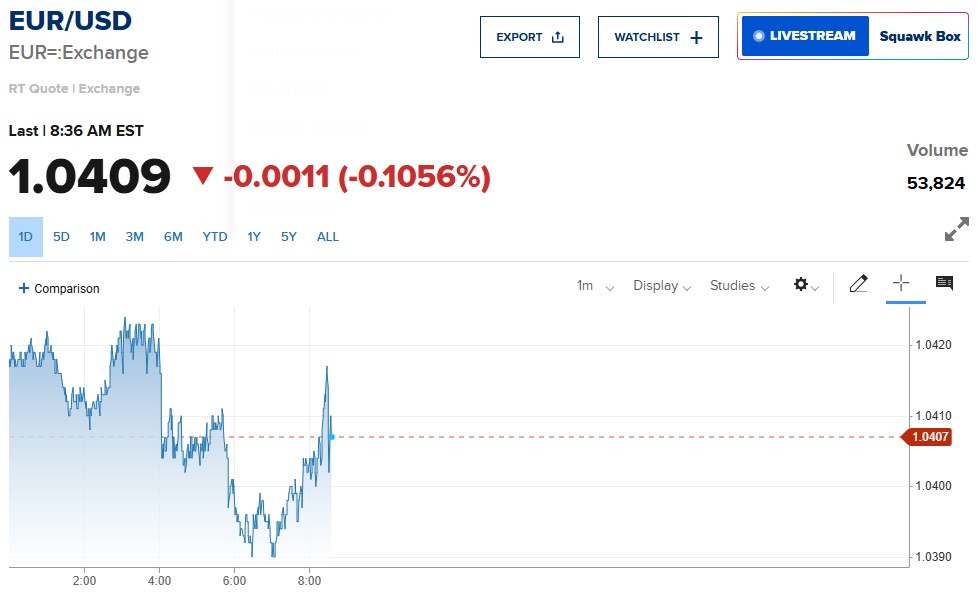

- il dollaro ha raggiunto il punto di debolezza verso euro alle 14.27 attestandosi a 1,0421.

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 30 GENNAIO 2025

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 30 GENNAIO 2025

Le dichiarazioni di Lagarde in conference call del 30 gennaio 2025

ECONOMIA E PIL

L’economia europea è destinata a rimanere debole nel breve termine, infatti la produzione continua a contrarsi. La fiducia dei consumatori è fragile e l’aumento dei redditi reali non ha ancora convinto i consumatori. Le aspettative di ripresa rimangono in atto, l’aumento dei redditi reali non è persuasivo dal lato consumi. Un solido mercato del lavoro e redditi più alti dovrebbero stimolare la domanda. Le esportazioni dovrebbero sostenere la ripresa in assenza di tensioni. Ci deve essere un follow-up con misure strutturali concrete (si vedano i suggerimenti del Rapporto Draghi). I rischi per le prospettive economiche sono inclinati al ribasso. “Per quanto riguarda le esportazioni, non sono sicura che la BCE sarà più chiara entro marzo sui rischi commerciali“, afferma Lagarde. “Stiamo `certamente’ assistendo a una ripresa nella zona euro e `vedremo’ se la ripresa sarà ritardata“. Ci sono buone ragioni per credere che i consumi riprenderanno. “La stagnazione del quarto trimestre del 2024 è solo relativa a un trimestre, l’intero 2024 è un’altra storia.”

LAVORO

Il mercato del lavoro è ancora robusto, anche se le pressioni salariali sono destinate a continuare a moderarsi. I salari sono in calo, con un impatto sui servizi.

INFLAZIONE

L’aumento dell’inflazione era previsto; la maggior parte degli indicatori d’inflazione di base supporta il ritorno al 2%. L’inflazione dei servizi rimane elevata e la maggior parte degli indicatori di prezzo a lungo termine è ancora intorno al 2%. Stipendi più alti, e maggiori profitti sono rischi di inflazione al rialzo. Anche la geopolitica e il clima sono rischi d’inflazione al rialzo. Le frizioni del commercio mondiale rendono incerte le prospettive d’inflazione. Una debole ripresa si accompagna a un rischio d’inflazione al ribasso. “Sono fiduciosa che l’inflazione raggiungerà il 2% nel corso del 2025, tutti i segnali indicano che l’inflazione dei servizi sta scendendo“.

CONDIZIONI FINANZIARIE

Gli standard di credito per i mutui ipotecari immobiliari sono rimasti sostanzialmente invariati.

BITCOIN COME RISERVE BANCARIE

Interrogata circa l’utilizzabilità di criptovalute in qualità di riserve, Lagarde replica: “Le riserve bancarie devono essere liquide, sicure, protette. Sono sicura che i Bitcoin non entreranno nelle riserve dell’UE.”

TASSI

La decisione della BCE di tagliare 25 punti base è stata unanime; all’interno del Governing Council, ora discutere dove fermare i tagli è prematuro. “Un taglio di 50 punti base non era affatto nel dibattito“. Con riferimento al tasso neutrale o R*, Lagarde dichiara ai giornalisti: “Il 7 febbraio il nostro staff pubblicherà una nuova stima di R*, quindi aspettatela“. L’aumento dei rendimenti obbligazionari europei deriva in gran parte da un effetto spillover dagli Stati Uniti e in parte dall’UE.

OBIETTIVI DI POLITICA MONETARIA BCE

“Presteremo molta attenzione agli indicatori ritardati dell’inflazione. Il dibattito su come comportarsi una volta raggiunta la neutralità dei tassi è prematuro”.

CONCLUSIONI

“La nostra direzione è chiara, i prossimi passi saranno determinati dai dati in arrivo. Riceveremo due report sull’inflazione, previsioni entro marzo.” “Stiamo affrontando una significativa e crescente incertezza al momento. Alla domanda riguardo al recente ritiro della Fed dal NGFS (Network for Greening the Financial System), Lagarde risponde: “Vediamo un grande valore nelle convenzioni sul clima NGFS.” Conclude sull’ingresso della Bulgaria nell’euro: “Il processo di convergenza della Bulgaria (per adottare l’euro come moneta legale) è molto avanzato.“

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 31/01/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDP up by 0.4% and employment up by 0.2% in the euro area, Eurostat 14th November 2024

The ECB wage tracker: your guide to euro area wage developments, 18th December 2024

Euro area unemployment at 6.3%, 7th January 2025

European Statistical Monitor, Edition January 2025, Eurostat, January 2025

Euro area annual inflation up to 2.4%, Eurostat, 7th January 2025

Dutch TTF Natural Gas Futures, ICE, 23t January 2025

GDP stable in the euro area and up by 0.1% in the EU, Eurostat, 30th January 2025

Monetary policy decisions, ECB, 30th January 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 30th January 2025

Europe Stoxx 600, CBC, 30th January 2025