di Marco AVANZI

Nel corso del precedente articolo scritto sul tema dei controlli di compliance negli appalti(1) ci si è soffermati su fenomeni legati ai recenti casi di cronaca giudiziaria e alle indicazioni fornite dalla magistratura in relazione agli assetti interni evidenziati dalle autorità come mancanti nelle organizzazioni interessate da tali provvedimenti.

Facendo un passo oltre, anche stavolta stimolati da alcuni articoli di cronaca, ci soffermeremo su alcuni aspetti legati al fenomeno del caporalato, alle sue connotazioni e alle misure che le aziende possono considerare al fine di gestire queste tematiche da un punto di vista risk based e, in particolare, come proiettare all’esterno dell’azienda e sui propri partner di filiera, quegli aspetti di verifica utile per individuare aree o prodotti maggiormente a rischio.

In particolare è possibile trarre dalla lettura di numerosi fonti informative, in primis i documenti pubblicati dalle autorità ispettive, alcuni spunti per elaborare alcune misure o approcci di compliance che possono permettere di far fronte al rischio in questione all’interno della propria catena di fornitura. Queste considerazioni sono sicuramente più utili e calzanti per quelle aziende che utilizzano catene di fornitura in settori labour-intensive o all’interno del settore agroalimentare.

Dalla lettura di queste fonti e dall’analisi dei casi avvenuti è possibile considerare per le aziende un approccio per step successivi, che considerino:

- l’individuazione dei fattori di rischio: ossia quali siano gli elementi che possano concretizzare l’ipotesi di scenario di essere esposti (per il tramite della propria catena di fornitura) a rischi legati al fenomeno del caporalato seppur indirettamente, e identificare le partnership o i rapporti commerciali più a rischio:

- l’individuazione di aree di rischio: utilizzando dati di settore o analisi degli organi investigativi, identificare i settori economici maggiormente esposti, al fine di prioritizzare i propri interventi come struttura di compliance o di controllo;

- l’individuazione di indicatori di rischio: questi sono gli elementi da considerare durante le attività di due diligence sui settori/aziende campionate al fine di evidenziare aspetti che potrebbero far ritenere maggiormente fondata la presenza di uno scenario concreto di rischio.

Questo approccio progressivo permette di focalizzare risorse e sforzi organizzativi sulle parti della filiera maggiormente esposte ed evitare di investire risorse su comparti relativamente meno esposti.

Fattori di Rischio / Analisi di scenario

Per l’individuazione dei fattori di rischio, in primo luogo, per ogni impresa si dovrebbe considerare l’individuazione di quelle che sono le aree a rischio reato e gli elementi indicatori dello stesso. Considerando la tipicità della fattispecie dell’art. 603 bis C.P. tornano utili gli indici previsti da questo articolo per identificare la presenza del reato a fronte di alcuni sintomi:

1) la sistematica retribuzione dei lavoratori in modo palesemente difforme dai contratti collettivi nazionali o comunque sproporzionato rispetto alla quantità e qualità del lavoro prestato;

2) la sistematica violazione della normativa relativa all’orario di lavoro, al riposo settimanale, all’aspettativa obbligatoria, alle ferie;

3) la sussistenza di violazioni della normativa in materia di sicurezza e igiene nei luoghi di lavoro, tale da esporre il lavoratore a pericolo per la salute, la sicurezza o l’incolumità personale;

4) la sottoposizione del lavoratore a condizioni di lavoro, metodi di sorveglianza, o a situazioni alloggiative particolarmente degradanti.

Dalla visione di questi indicatori si possono ragionevolmente individuare alcuni fattori connotanti il rischio al fine di identificare le filiere o i prodotti che possono considerarsi più esposti.

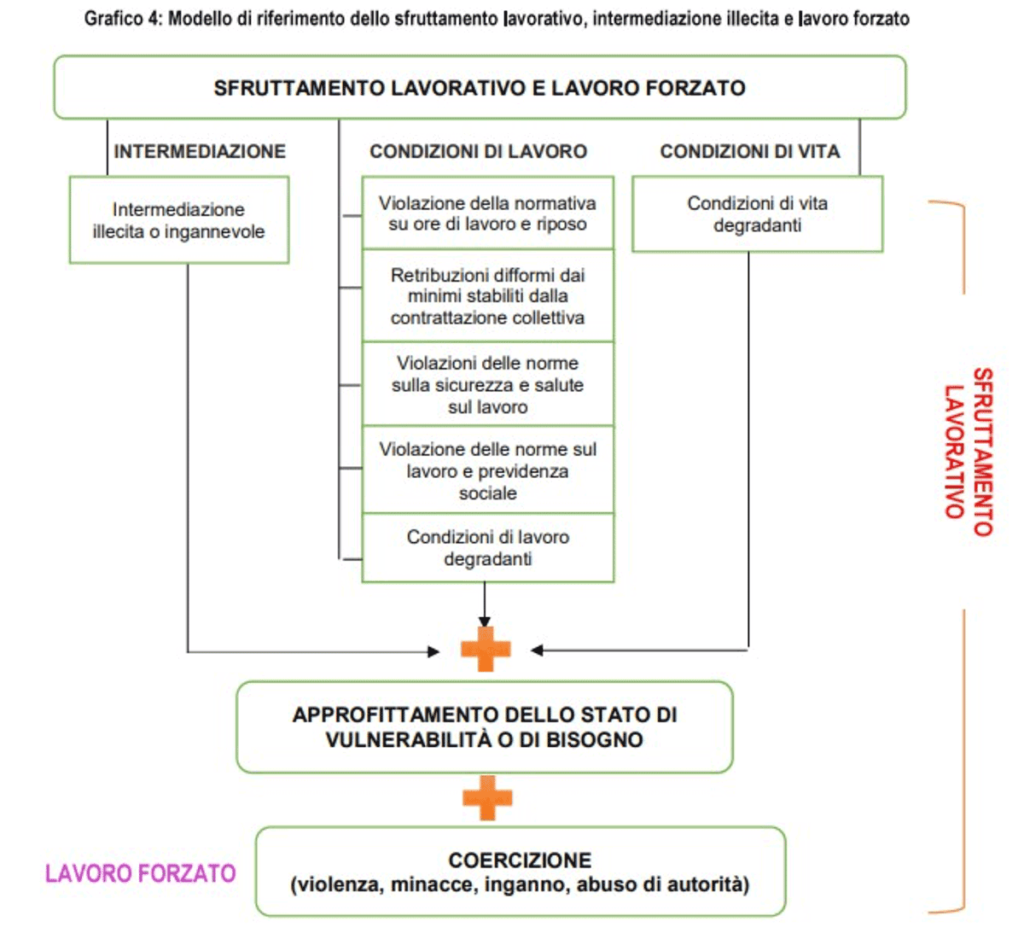

Utile a questi fini è anche la dimensione identificativa del fenomeno del cc.dd. Lavoro Forzato e dello Sfruttamento Lavorativo. Identificare gli elementi costituenti le fattispecie ci permette in fase di assessment di identificare quei fattori da accertare nel corso delle attività di audit o di due diligence che successivamente si andranno ad eseguire.

Utilizzando la schematizzazione proposta dal Ministero del Lavoro possiamo identificare i seguenti fattori:

- intermediazione illecita o ingannevole manodopera allo scopo di destinarla al lavoro presso terzi, in condizioni di sfruttamento o inganno;

- violazione degli orari di lavoro, turni eccessivi ed il mancato rispetto dei periodi di riposo (giornalieri, settimanali e ferie annuali);

- nessuna retribuzione o retribuzione inferiore ai minimi salariali;

- violazione delle norme su salute e sicurezza sul lavoro;

- violazione delle norme sul lavoro e sulla previdenza sociale:

- Condizioni di lavoro degradanti;

- Condizioni di vita degradanti.

L’analisi dei fatti di cronaca nonché il costante monitoraggio degli esiti dei rapporti ispettivi dell’autorità o i report delle organizzazione non governative, permette di censire in termini:

- geografici;

- di prodotto;

- di servizio o;

- di filiera;

quali possano essere i target per una due diligence di filiera o quantomeno i prodotti/servizi a maggior rischio concentrandosi sui settori maggiormente riferibili ai fatti sopra indicati.

Molto utili in questa fase sono sicuramente le indagini svolte da ONG in materia di diritti umani o in materia di criminalità economica/organizzata che ricorrono a fenomeni legati al caporalato quali predicate offenses di altri reati più tipici di questi settori criminali.

Aree di Rischio

Definiti questi indicatori che ci permettono di spostare il nostro focus su potenziali soggetti economici in termini di macrocategoria, per l’impresa è possibile svolgere un esercizio volto ad identificare quali tra i settori in cui opera o tra i servizi e prodotti di cui si approvvigiona siano potenzialmente esposti a questi rischi e vi possa essere una correlazione tra gli scenari individuati nel passaggio precedente e quelli in cui effettivamente l’azienda operi.

Molto utili in tal caso sono le statistiche elaborate e pubblicate dai ministeri, dalle forze dell’ordine o da enti non governativi che seguono questa tematica da vicino e si focalizzano, non solo, sulla tipologia di reati e sui relativi fenomeni criminali ma, altresì, sulla correlazione tra questi fenomeni e specifici settori economici che, per la congiuntura economica o per specifiche condizioni, possono ritenersi maggiormente esposti.

Ad esempio per quanto riguarda alcuni settori di attività, osservando quelli che sono i risultati delle attività ispettive è possibile trarre alcune considerazioni:

- Il settore dell’Edilizia ad oggi risulta maggiormente associato a fenomeni di lavoro nero e irregolarità in materia di impiego o di sicurezza-sul-lavoro

- Nel settore del Commercio e Manifatturiero bisogna considerare la presenza di specifiche minoranze in certi settori che possono creare aree molto esposte a fenomeni di criminalità in materia di immigrazione.

- Nell’ambito dei Trasporti è, ad esempio, necessario tener conto della possibilità che i lavoratori siano contrattualizzati attraverso accordi di lavoro stipulati nel Paese d’origine, molto diversi come diritti e retribuzione da quelli italiani, con possibili conseguenze in materia di irregolarità lavorative.

- Il settore dell’Agricoltura rappresenta un terreno particolarmente soggetto a violazioni e a situazioni di sfruttamento; pertanto le imprese presenti in aree ad alto sviluppo agricolo dovrebbero essere tenute in alta considerazione.

- Il settore della Logistica costituisce un terreno ad alto rischio di lavoro nero che andrebbe approfondito e ispezionato considerando in particolar modo le strutture cooperative.

Questi elementi sin qui esposti hanno lo scopo, per l’impresa che intende focalizzare il rischio di essere esposta a questi fenomeni per il tramite delle proprie filiere, di individuare quelle attività, processi produttivi o categorie di prodotti e servizi che in un’ottica di compliance possono ritenersi maggiormente esposti al rischio-caporalato(2).

Indicatori di Rischio e la raccolta di informazioni finalizzate alla Due Diligence

Identificate queste categorie sarà necessario procedere ad attività di business intelligence, due diligence e audit, al fine di recuperare il maggior numero di informazioni possibili sulle modalità esecutive e sull’organizzazione del lavoro per comprendere se siamo dinanzi a fattispecie economiche esposte a rischi in un caso concreto.

Una volta individuate le parti della propria supply chain e relative imprese maggiormente a rischio, è possibile definire una serie di elementi che dovrebbero essere oggetto di accertamento nel corso della due diligence al fine di verificare se lo scenario ipotetico sino ad ora definito, trovi concretezza nelle singole imprese oggetto di approfondimento e analisi.

Questi elementi, ove evidenziati o individuati, dovrebbero avere come seguito la ricerca di riscontri tali da evidenziare come reale o meno il potenziale rischio nonché la ricerca di misure e assetti organizzativi d’impresa volti a far ritenere monitorato e controllato il medesimo rischio.

Elementi che dovrebbero destare una considerevole attenzione nel momento in cui si va ad analizzare la possibile esposizione a questi rischi sono:

- l’assenza di particolari strutture organizzative, di mezzi o di persone;

- la presenza di lavori cc.dd. Labour intensive;

- lavori ove viene individuata la presenza di lavoratori con cittadinanze o etnie usualmente più esposte a rischi legati a fenomeni migratori;

- lavori ove si rilevino condizioni di lavoro molto dure e senza una vera e propria organizzazione d’impresa;

- lavori caratterizzati da una certa stagionalità;

- lavori con massiccio impiego di manodopera per brevi periodi e in luoghi isolati rispetto ai centri abitati;

- lavori che possono prevedere dei servizi di trasporto e alloggio per i lavoratori;

- lavori con presenza di personale non parlante italiano;

- lavori con presenza di subappalti, forme di delocalizzazione del lavoro e catene organizzative che vanno oltre il principale affidamento;

- modalità non dirette di gestione dei lavoratori.

Gli strumenti che possono essere utilizzati in un caso concreto saranno prettamente di due diligence e considerare i seguenti step:

- Acquisizione di informazioni da fonti documentali o informazioni acquisibili da pubblici registri;

- Accesso in loco e acquisizione di informazioni e documenti dai responsabili di struttura o dagli organi di governo aziendale;

- Acquisizione in loco dei documenti obbligatori per legge che legittimano lo svolgimento dell’attività e siano necessari per l’adempimento di obblighi normativi;

- Accesso in area produttiva al fine di riscontrare la veridicità delle informazioni acquisite durante i due precedenti punti;

- Interviste con personale e maestranze per comprendere lo stato reale delle lavorazioni e della gestione del lavoro.

Ovviamente per compiere queste attività l’azienda dovrebbe aver già a priori definito con i propri partner di filiera specifiche clausole contrattuali che la autorizzino a svolgere questo genere di attività e a poter richiedere questo genere di informazioni.

In sostanza il flusso operativo dovrebbe prevedere quanto segue in un ipotetico esempio:

Esempio di elemento da analizzare: modalità di gestione dei lavoratori e ricorso al subappalto

- Acquisire informazioni documentali sul numero di risorse effettive o, attraverso lo studio del bilancio individuare le spese per retribuzioni vs spese per servizi di terzi.

- Acquisire documenti e informazioni su questi temi dal management e, a cascata, dai rispettivi responsabili di stabilimento, reparto, linea.

- Osservare in produzione la presenza dei lavoratori e comprendere le modalità organizzative del lavoro e l’eventuale presenza di aree assegnate a terzisti o altre aziende

- Acquisire informazioni a spot da collaboratori a validazione delle informazioni precedentemente assunte.

- Confrontare quanto osservato nell’area produttiva con le informazioni acquisite dai responsabili o dai documenti visionati.

Le acquisizioni di informazioni e elementi di analisi potranno considerare altresì quanto segue:

- verifiche della reale capacità produttiva dell’azienda attraverso l’analisi dei fondamentali di bilancio nonché nell’osservazione o analisi degli assetti strutturali e di forza lavoro dell’azienda stessa. Osservando anche numerose pronunce giudiziarie o provvedimenti cautelari, l’analisi economica risulta essere fondamentale per identificare elementi di anomalia o indici sintomatici. Sicuramente la presenza di prezzi d’acquisto o di servizio eccessivamente bassi rispetto alle medie di mercato devono far sorgere dubbi. Il rapporto salari/lavorazioni di terzi acquisibili dai dati di bilancio permette già di identificare eventuali abnormi eccedenze dei secondi che risultano essere il tipico indicatore di ricorso al subappalto in “sottocosto” al fine di ovviare ai costi di lavoratori diretti con emolumenti in linea con le previsioni normative;

- analisi degli aspetti relativi al lavoro delle maestranze impiegate attraverso l’acquisizione documentale. Un utile approccio è comprendere la tipologia di CCNL applicati alle maestranze acquisendo le liste lavoratori e richiedendo la rispettiva documentazione di impiego (UNILAV) per comprendere l’adeguatezza dell’inquadramento contrattuale;

- colloqui con i lavoratori. Questo strumento permette di acquisire informazioni da confrontare con elementi documentali. Ad esempio:

- Turni di Lavoro: richiedere ai lavoratori gli ultimi turni di lavoro e confrontarli con i prospetti orari documentali richiesti all’azienda o con il mastrino timbrature;

- Datore di Lavoro effettivo: richiedere, in caso di appalti intraziendali, i tesserini dei lavoratori al fine di comprendere l’effettivo datore di lavoro e l’eventuale presenza di un contratto di appalto regolare;

- Condizioni di Lavoro: per accertare l’eventuale stato di bisogno possono essere formulate delle domande alle maestranze:

- da quanto tempo si trova in Italia? – con quale status giuridico? – come è arrivato in Italia? – che lavoro svolge? – dove si svolge l’attività lavorativa? Per chi lavora? È a conoscenza della sede dell’azienda? – da quanto tempo lavora in quel posto a quelle condizioni? – da chi riceve lo stipendio? quali mansioni svolge? – quanto viene pagato? – quando avviene il pagamento? – con che modalità avviene il pagamento? –

- Orari di lavoro, ferie e diritti dei lavoratori:

– si tratta di un lavoro fisso o a chiamata? – con quanto preavviso viene chiamato per lavorare? – come si organizza in generale il lavoro? – come viene stabilita la paga? – è fissa per periodo di tempo o proporzionata ai risultati ottenuti? – quante ore lavora al giorno? – quanti giorni della settimana lavora?

- Sicurezza-sul-lavoro

– sul luogo di lavoro ha accesso a servizi igienici, acqua potabile, punti di ristoro di qualsiasi genere (non necessariamente gratuiti)? – è mai stato visitato da un medico dell’azienda?- le è stato mai spiegato cosa fare in caso di pericolo? – sono mai stati effettuati appositi corsi di formazione per garantire la sicurezza dei lavoratori?

- Verifiche sull’effettiva esecuzione delle prestazioni e relative modalità operative se in linea con le best practices di mercato o “good manufacturing practices”

- verifica sull’effettiva autonomia dei soggetti ai quali sono esternalizzate attività in-house specialmente se afferenti ad attività labour intensive

- verifica di documenti e attestazioni volte a garantire il corretto adempimento degli obblighi in materia tributaria e previdenziali (DURF -DURC)

Queste attività permettono di raccogliere un set informativo e definire potenziali circostanze tipiche degli scenari di rischio-caporalato.

L’individuazione di evidenze di rischio sarà la base per l’azienda per le proprie valutazioni che potranno essere dirette verso l’ulteriore approfondimento o, altresì, verso la chiusura della relazione commerciale con quello specifico partner. Maggiormente i riscontri raccolti saranno in linea con i fattori di rischio enucleati all’inizio di questo articolo, più rilevante sarà la necessità di considerare misure ad hoc relativamente al caso concreto.

Da segnalare come recentemente degne di nota sono le previsioni in materia di lavoro della legge n. 101/2024 che converte con modificazioni il D.L. n. 63/2024 (c.d. Decreto Agricoltura). Il provvedimento, pubblicato sulla Gazzetta Ufficiale n. 163 del 13 luglio scorso e in vigore dal giorno seguente, dispone misure urgenti per le imprese agricole della pesca e dell’acquacoltura, nonché per le imprese di interesse strategico nazionale.

Con questo decreto si sono affrontati alcuni punti in relazione alle attività di prevenzione e contrasto al caporalato:

1) Istituzione di un sistema informativo che dovrà:

- consentire lo sviluppo della strategia per il contrasto al fenomeno del caporalato;

- favorire l’evoluzione qualitativa del lavoro agricolo;

- incrementare le capacità di analisi, monitoraggio e vigilanza sui fenomeni di sfruttamento dei lavoratori nell’agricoltura.

2) Creazione di una banca dati degli appalti in agricoltura in cui possono iscriversi, in forma singola o associata, le imprese che rientrino in alcune tipologie e che intendano partecipare ad appalti in cui il soggetto committente sia un’impresa agricola. L’INPS rilascia un’attestazione di conformità del soggetto appaltatore, in relazione ai requisiti di qualificazione da definirsi con decreto ministeriale. Chi non l’avrà sarà esposto ad una sanzione amministrativa pecuniaria e all’esclusione temporanea dalla Rete del lavoro agricolo di qualità.

3) Sanzioni per le imprese che non stipulino – prima o al momento della conclusione di un contratto di appalto nel settore agricolo – una polizza fideiussoria assicurativa, di cui sia beneficiario il committente, a garanzia dei contributi previdenziali, dei premi assicurativi INAIL e delle retribuzioni, dovuti per i propri dipendenti in relazione all’esecuzione del contratto di appalto.

4) Requisiti dell’appaltatore agricolo per essere definito tale:

- struttura imprenditoriale

- organizzazione di mezzi necessari

- gestione a proprio rischio della prestazione oggetto di appalto,

- documentazione per la verifica del loro possesso,

- informazioni relative alle imprese già disponibili presso altre amministrazioni pubbliche o altri enti pubblici,

- regole tecniche per l’acquisizione, l’aggiornamento e la consultazione della documentazione, anche avvalendosi delle competenze tecnico-specialistiche e dell’apparato organizzativo del Ministero dell’agricoltura

- requisiti della polizza fideiussoria assicurativa a garanzia dei con tributi previdenziali e dei premi assicurativi dovuti in relazione al periodo di esecuzione del contratto di appalto.

All’esito della verifica del possesso dei requisiti, l’INPS potrà rilasciare all’impresa richiedente un’attestazione di conformità.

Come si può notare il legislatore è intervenuto su specifici fattori al fine di mantenere un monitoraggio e un controllo costante su quei fattori enunciati prima.

Conclusioni

Con la panoramica di cui sopra si è voluto proporre un estratto di quelli che possono essere identificati come strumenti di prevenzione del rischio-caporalato nelle filiere produttive o di appalto. Queste misure dovrebbero essere altresì considerate all’interno di sistemi di gestione del rischio o MOG 231 al fine di dare struttura, coordinare il processo con gli assetti di controllo interno e, altresì, sottoporre a costante vigilanza di efficacia ed efficienza il processo.

Come già espresso in relazione all’articolo sugli appalti, in queste ipotesi non vi è, solamente, l’esposizione al rischio sanzionatorio delle imprese direttamente legate alle condotte di reato, ma altresì, vi è un coinvolgimento indiretto anche delle imprese acquirenti ove, in forza della mancata diligenza e controllo e del beneficio economico derivante dall’aver accettato tali circostanze, può essere destinataria di misure di carattere sanzionatorio-cautelare.

Risulta ormai imprescindibile sia per le grandi imprese ma altresì, per le piccole e medie imprese del tessuto produttivo italiano, considerare questi aspetti e dotarsi di misure e assetti strumentali ad evitare il coinvolgimento in situazioni relative al rischio-caporalato e ciò, non soltanto per questioni legate alla prevenzione dei reati, ma altresì, per ragioni legate ai recenti sviluppi in materia di due diligence nella supply chain oggetto di normazione da parte del legislatore Europeo con la recente approvazione della Corporate Sustainibility Reporting Directive (CSDDD).

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) M. AVANZI (2024), Misure di Compliance e Appalti Aziendali – Risk & Compliance Platform Europe; www.riskcompliance.it

(2) Linee guida per la prevenzione e il contrasto al Fenomeno del Caporalato – Regione Lombardia