La maggior parte degli operatori del mercato finanziario hanno ormai intrapreso un percorso a livello strategico, gestionale e di conformità rispetto alle tematiche di sostenibilità. Ma l’avvio di tale percorso, frutto anche della rilevante spinta normativa, ha creato un fabbisogno del tutto nuovo di dati affidabili e standardizzati sulla sostenibilità.

I dati ESG stanno diventando un fattore imprescindibile per raggiungere i nuovi obiettivi degli operatori del mercato finanziario, quali:

- l’attuazione di strategie di sostenibilità;

- la conformità (Aspettative di Vigilanza sul Climate Risk, Porfolios Taxonomy Alignement, ecc.);

- la rendicontazione della performance ESG (Volontaria, SFDR, Evoluzione Pillar3, CSRD);

- il monitoraggio e gestione del rischio climatico e degli altri rischi di sostenibilità.

Il “pain” attuale per tutto il mercato finanziario, è l’assenza, frammentazione e scarsa affidabilità dei dati ESG. Tale aspetto è particolarmente rilevante se si considera:

- l’esplicito richiamo delle Vigilanze Europee e nazionali agli operatori stessi a mantenere una governance forte su tali dati;

- la progressiva transizione di tali dati da “opzionali” a “necessari” proprio per effetto della spinta normativa e del trend da essa ingenerato;

- il rischio di “green washing” che si annida nell’utilizzo di dati non affidabili o verificati.

Altro aspetto sfidante è che i dati ESG hanno caratteristiche molto peculiari per provenienza, contenuto ed utilizzo:

In tale contesto, il pieno governo dei dati ESG risulta fondante per far funzionare l’intero framework di sostenibilità e raggiungere gli altri obiettivi sopra rappresentati.

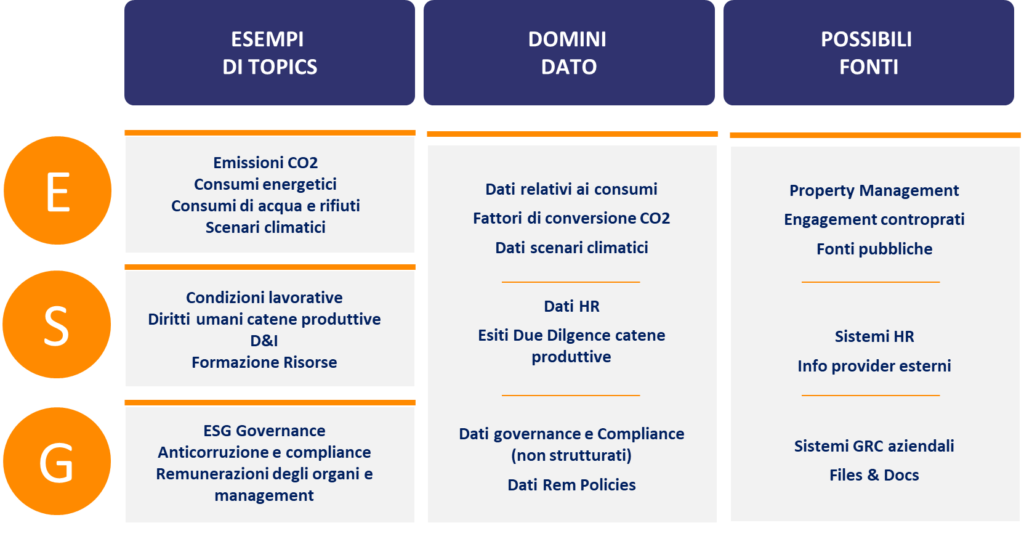

Governare i dati ESG significa per gli operatori comprendere e gestire dati che riguardano ambiti informativi del tutto nuovi, che richiedono skills e conoscenze ancora da maturare o acquisire (i.e. dati climatici, consumi energetici, emissioni e altri impatti ambientali, impatti sociali, ecc.) e che hanno caratteristiche molto peculiari rispetto agli altri domini abitualmente gestiti dagli operatori del mercato finanziario:

- Punto di vista: I dati ESG non sono solo consuntivi, ma molti di essi devono essere anche forward looking per fronteggiare le richieste regolamentari;

- Fonti dati: È necessario integrare dati interni, dati forniti da provider esterni e dati pubblici;

- Profondità storica: I dati ESG non hanno precedenti e/o non sono stati registrati prima del recente passato;

- Governance: I dati ESG, non sono supportati da framework di controllo e di qualità consolidati e la relativa ownership deve essere spesso costruita in coerenza con la maturazione organizzativa dell’operatore su tali temi.

Per fronteggiare la sfida delineata è necessario procedere con un approccio strutturato e pratico che consenta di arrivare progressivamente al pieno governo dei dati di sostenibilità.

Approcciare la governance dei dati ESG

Sulla base dell’esperienza condotta su operatori finanziari di medie dimensioni, si suggerisce un approccio top-down che garantisca la progressiva definizione di un impianto organico e scalabile nel tempo.

Si delineano nel seguito i possibili step da seguire:

- Conoscenza dei fabbisogni dati attuali e prospettici: il governo presuppone la piena conoscenza delle informazioni necessarie al business, (aspetto non banale in considerazione della forte innovatività dei temi di sostenibilità nel mercato finanziario);

- Individuazione delle fonti dati: mappare le fonti dati esterne (i.e. info providers) ed interne che possono coprire i fabbisogni e gap-analysis per avviare percorsi di progressivo data enrichment.

- Disegno dei processi di data management: disegnare e/o ottimizzare i processi di acquisizione gestione, storicizzazione e rappresentazione dei dati ESG (si evidenzia sotto tale aspetto l’opportunità di focalizzare l’attenzione sul ESG data wharehousing e ESG business intelligence privilegiando strumenti che garantiscano flessibilità e scalabilità).

- Impostazione dei meccanismi di data quality: Una volta individuati i fabbisogni dati, individuate le fonti e definiti i processi e strumenti di gestione sarà necessario impostare un adeguato framework di controllo sulla qualità dei dati ESG, in coerenza con le politiche di data quality attuate sugli altri domini dati.

Conoscere il fabbisogno informativo

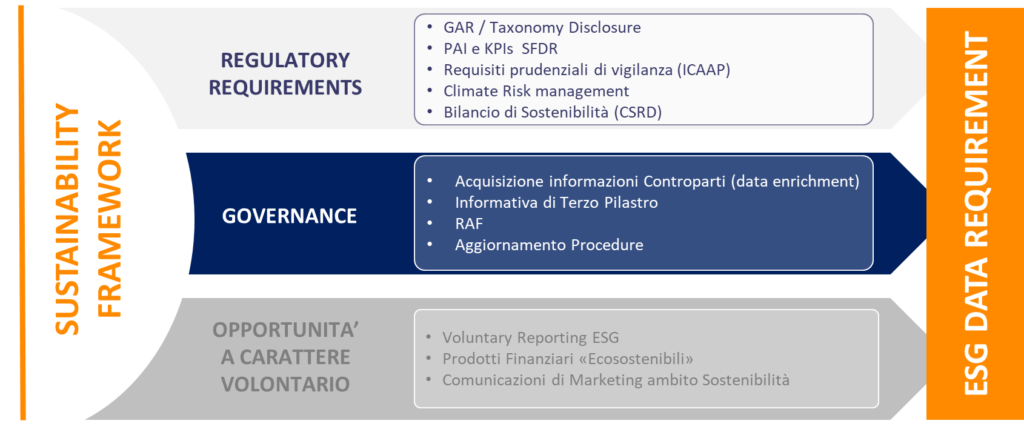

Il primo step deve essere l’analisi delle esigenze informative derivanti dalle richieste di business e dai requisiti normativi. Gli elementi che si dovrebbero considerare sono:

- Regulatory Requirements: Climate Risk Management, Taxonomy Alignment, ESG Disclosure (GAR, CAPEX, OPEX, ecc. ), PAI, ecc.

- ESG Business performance: ESG KPI normativi e volontari relativi alle controparti: creditori, investee company ecc. per alimentare i modelli di scoring ESG e fare fronte ai requirement regolamentari;

- ESG Reporting: Requisiti informativi derivanti dal reporting di sostenibilità, volontario o meno dell’operatore (Bilancio di Sostenibilità, DNF, Reporting standards, ecc.).

Un elemento particolarmente complesso da analizzare, soprattutto nel contesto evolutivo attuale, risulta l’analisi degli adempimenti normativi del mercato finanziario, la quale deve considerare l’applicabilità al business ed al contesto organizzativo, attuale e prospettico, nonché l’effettiva entrata in vigore della normativa.

Sarà necessaria un’analisi abbastanza dettagliata per individuare e analizzare (in ottica di data requirement) gli adempimenti e desumerne: i report, le misure, le grandezze e gli indicatori che diverranno progressivamente obbligatori.

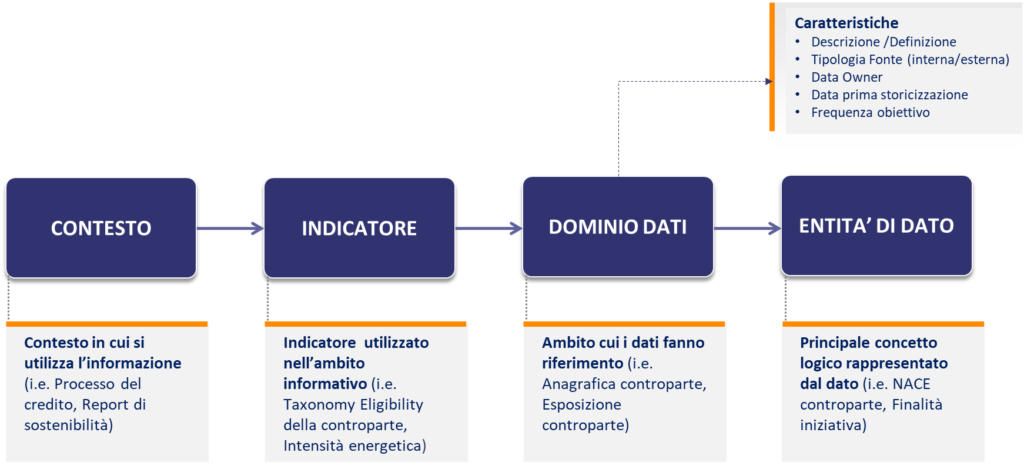

Conoscere i dati: ESG Data Modeling

Una volta definito il perimetro (business e normativo) applicabile ed il fabbisogno informativo che ne deriva sarà necessario definire il fabbisogno di dati.

Un approccio valido per la sua strutturata individuazione può essere la tecnica della modellazione dati; la modellazione dei dati, abitualmente utilizzata nella progettazione di sistemi informativi e di data bases, è il processo di creazione di una rappresentazione integrale di un “sistema informativo” (inteso ai nostri fini come sistema di informazioni).

La progettazione prende abitualmente spunto dal c.d. modello concettuale volto ad illustrare la struttura generale del modello dati e i suoi componenti essenziali; esso ha la funzione fondamentale di guida di alto livello per la creazione dei conseguenti modelli logici e fisici e deve essere progettato in stretta collaborazione con chi conosce nel merito i requisiti (i.e. Sustainability Manager, Risk Manager, CFO, ecc.).

Considerando le peculiarità dei dati ESG ed il contesto di mercato, appare opportuno integrare il mapping, già dalla fase di modeling concettuale, con informazioni di corredo che saranno utili alle analisi successive quali, a titolo esemplificativo:

- la data di prima storicizzazione dell’entità dato (si immagini ad esempio un operatore chiamato a calcolare il GAR solo in anni successivi vista la sua dimensione o che abbia in progetto l’istituzione di un prodotto ex art.9 nel triennio successivo);

- la descrizione/definizione di ogni entità dato mappata al fine di impostare, sin dal primo momento, un “business glossary” dei dati ESG;

- la fonte dati e le sue caratteristiche (si veda nel seguito);

Definito in questo modo il modello dati concettuale, si procede con la progettazione del modello dati logico che è volto a delineare il framework per l’organizzazione delle strutture di dati, i criteri e le relazioni tra i dati stessi, arrivando a descrivere tutti gli elementi necessari per il successivo sviluppo dei data bases.

L’ultima fase di lavoro sarà, infatti, la progettazione fisica del modello dati. Questa fase sarà abitualmente seguita direttamente dagli amministratori di database e dagli IT Architects, ed è volta a costruire l’architettura di data basesnecessaria a supportare il fabbisogno informativo e/o i processi che usufruiscono dei dati ESG.

Individuare le fonti dati

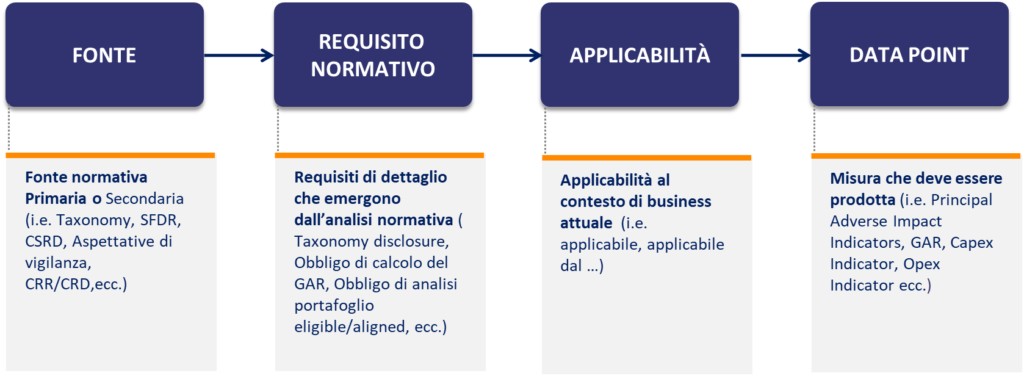

Un elemento fondamentale è la definizione puntuale delle fonti dati.

Questa attività può essere condotta subito dopo la progettazione concettuale del modello: per ogni entità di dato andrà individuata la fonte del dato (se esistente) e se essa sia interna (i.e. data base /sistema aziendale) o esterna (i.e. data provider).

Il mapping delle fonti rispetto ai requisiti abiliterà l’attuazione di un processo di gap analysis volto ad individuare in modo puntuale le entità di dato necessarie, la loro disponibilità, il livello di affidabilità delle stesse. Seguendo tale approccio sarà possibile condurre una gap analysis per avviare dei programmi di data enrichment dal patrimonio informativo aziendale, tramite il coinvolgimento diretto delle controparti, la modifica dei processi e/o la contrattualizzazione di data provider esterni.

Definire i processi di data management e data quality

Acquisita conoscenza sui dati necessari, le loro caratteristiche e le fonti, sarà necessario disegnare i processi di ESG data management.

L’obiettivo di tale fase è l’individuazione puntuale dei processi, nell’ambito dei quali e/o tramite cui i dati ESG e di sostenibilità possono essere creati, acquisiti e poi archiviati, protetti e controllati:

- Processi di business: sarà necessario analizzare e modificare in prima battuta i processi di business dove i dati sono introdotti per la prima volta nel patrimonio informativo aziendale. In questo caso si suggerisce di condurre un’attività di process gap-analysis per individuare progressivamente i processi (i.e. investimento, concessione del credito, payroll, property management ecc.) che devono essere modificati per supportare la raccolta strutturata dei dati ESG necessari all’operatore; successivamente sarà opportuno riflettere le modifiche nella normativa interna e, soprattutto, sui sistemi e gli strumenti che supportano tali processi;

- Processi di supporto e IT: A questo punto sarà necessario adeguare i processi IT per includere il nuovo dominio dei dati ESG nel più generale framework di data governance aziendale.

In tale contesto, particolare attenzione deve essere dedicata a due aspetti:

- Data quality: impostare un framework adeguato di controlli di qualità considerando i requirement regolamentari, gli standard applicabili e la rilevanza dei diversi domini di dato.

- Wharehousing e BI Architecture: I dati ESG hanno , per espressa richiesta normativa, una forte destinazione alla analisi di sintesi e reportistica, se ne desume la necessità di assumere adeguate decisioni per la progettazione delle architetture dati (i.e. inclusione nel dwh aziendale, creazione di data mart settoriali ecc.) che agevolino, da subito, la storicizzazione e analisi di tali ambiti dati e la produzione del relativo reporting che, come rappresentato, potrà avere diverse finalità intere ed esterne all’operatore.

Conclusioni

Molti operatori del mercato finanziario: Banche, gli Asset Manager ed in misura ridotta per le Compagnie di Assicurazione IBIPs, stanno ancora fronteggiando le sfide della “prima conformità” di impianto dei propri framework ESG.

In questa fase di prima maturità è necessario definire ed attuare una ESG data strategy coerente con le strategie di sostenibilità e con i requirement regolamentari.

L’approccio proposto consente di definire una strategia dati di lungo periodo tarata sulle caratteristiche ed effettive necessità del singolo operatore, permette di evitare la proliferazione di silos informativi e consente di impostare un framework che abiliti la standardizzazione e l’affidabilità dei dati ESG.

Intervento di Simone SAVIOLI – Partner Macfin | Corporate & Risk Governance, Compliance, Sustainable Finance, Internal Controls