di Giuseppe NUCCI, Alfonso BALOTTA, Alfredo BORRELLI, Virgilio PANARESE,

La brand protection, concetto da millennium, può avere una correlazione con la frode, illecito la cui nascita possiamo invece ritenere coeva a quella dell’uomo?

Certamente sì e vediamo come.

L’analisi delle realtà societarie mostra continue evidenze secondo cui appare indispensabile rivolgere la massima attenzione al presidio dei rischi aziendali.

L’impatto sui beni intangibili e tangibili (fondamentalmente reputazione e margini) degli eventi critici, infatti, può compromettere le performance aziendali e ciò risulta tanto più probabile e rilevante quanto più la struttura è competitiva nel proprio mercato.

I presìdi di controllo disponibili sono sostanzialmente suddivisi in due categorie: comportamentali e tecnologici. Mentre i primi finiscono per diventare limitati e limitanti, a causa della loro lentezza operativa, per i secondi sorge la necessità di analizzare un’ingente mole di dati che comporta l’uso di metodologie di non facile acquisizione.

La frode – che può essere annoverata tra le fonti di rischio con uno dei più elevati indici di pericolosità – riveste una significatività sempre maggiore, in quanto abbinata, e cioè generata, con tecniche sempre più innovative.

Per spiegare meglio questi concetti, prendiamo a esempio il settore assicurativo.

Il primo elemento di valutazione da considerare è che non esiste un dato quali/quantitativo condiviso (quante frodi? dove avvengono? in quale area o verticalizzazione? generando quale valore?).

Il secondo elemento oggettivo è che – sebbene l’azione di contrasto sia molto articolata, complessa e in costante evoluzione e nonostante le modalità siano spesso simili – le aziende sono ancora restie alla ristrutturazione e modernizzazione dei propri sistemi operativi. In sintesi, si privilegia l’approccio reattivo all’evento dannoso rispetto a quello proattivo, inteso a prevedere e a mitigare i rischi.

Questa inadeguatezza ha molte cause ma la principale è che la frode assicurativa rientra spesso in schemi d’azione difficili da individuare, per i quali risulta essenziale applicare efficacemente l’hermenéia, cioè l’interpretazione dei flussi informativi, in lassi temporali molto ristretti.

La soluzione deve essere legata alla capacità di rendere più rapide le operazioni di controllo. E ciò presuppone un approccio tecnologicamente avanzato.

Vediamo di entrare più nel tecnico (ma senza esagerare).

Partiamo dal fatto, piuttosto scontato, che prevedere episodi di frode significa:

- risparmio,

- crescita del rating,

- implementazione reputazionale e, essenzialmente,

- rafforzamento del rapporto di fiducia tra le diverse aree/funzioni aziendali.

La discontinuità con il passato deve passare dalla costruzione di modelli di marketing intelligence per l’analisi delle informazioni a fini predittivi ovvero inserendo un’attività di digital marketing intelligence all’interno di un tradizionale percorso di protezione aziendale.

Partendo da qui – e procedendo dal generale al particolare – occorre considerare la sentiment analysis (cosa cercano e come giudicano gli utenti/clienti sul web) come elemento di innovazione aziendale.

Ciò consente di sostenere le attività di crisis management (quante ricerche hanno attinenza con il tema frode). Infine, si deve giungere a dare pregnanza al concetto di data management (dove sono geolocalizzate e se esiste correlazione tra ricerche sul web e dati reali sui sinistri a rischio frode).

Ciò permette di delineare un modello che potremmo definire Digital Frauds Silent Check.

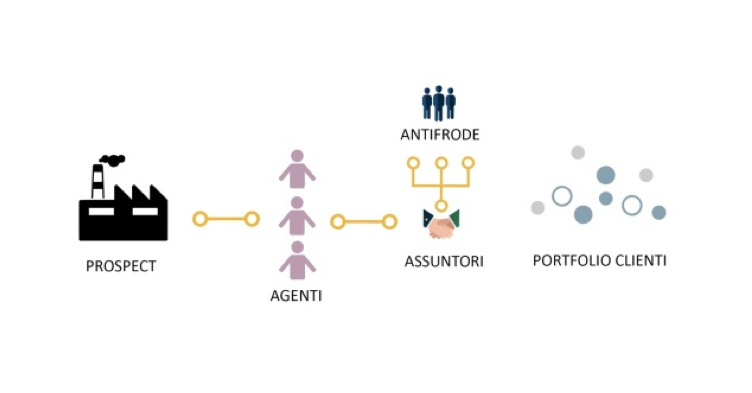

Esso parte – rimanendo nel campo assicurativo – dalle fondamentali esigenze di ogni compagnia assicurativa e, cioè, garantire informazioni attendibili su:

- un già cliente;

- un prospect (l’identità della persona; il bene da assicurare; la storia assicurativa; il territorio dove abita, vive o dove insiste il bene da assicurare; il settore merceologico di appartenenza; il profilo base di natura economico/finanziaria; ecc.);

- gli hidden data (gli avvenimenti territoriali; trend di mercato del settore merceologico di appartenenza; periodicità di episodi sospetti; dati relativi alla storia dell’azienda).

Prendiamo un caso concreto, partendo dall’analisi di tutti i risultati in SERP (pagina dei risultati del motore di ricerca), sia nazionali che locali, per l’azienda che chiameremo X.

- Metodologia di raccolta: dati pregressi dal gennaio 2011 a maggio 2019, dove la locuzione specifica è il nome della società X

- Cluster di ricerca quantitativa: dato suddiviso per insiemi (gruppo uno anno 2011, gruppo due anno 2012, ecc…)

- Cluster di ricerca qualitativa: dato suddiviso per positivo, neutro, negativo

- Dato massivo: 2.830 chiavi in SERP indicizzate per l’azienda

- Dato neutro: 2.820

- Dato positivo: 7

- Dato negativo: 3 chiavi sospette (dalla clusterizzazione, individuiamo l’alert: società in liquidazione nel 2016)

- Dato di attività verificabile dall’antifrode: incendio dell’azienda nel 2019.

Nel 2016, l’azienda X risulta essere in liquidazione e nel 2019 distrutta da un incendio, ritenuto collegato ad una truffa.

Se il modello Digital Frauds Silent Check fosse stato attivato dalla compagnia assicurativa e l’azienda X fosse stata già cliente, l’alert (attivo dal 2016, anno in cui si avvia liquidazione) avrebbe generato maggiori controlli in grado di minimizzare il rischio frode.

Nel caso in cui l’azienda X fosse stata un prospect (ovvero un soggetto che voleva divenire cliente), il modello – mantenendo attivo un sistema di costante monitoraggio della rete (dal 2011, 2.830 risultati sull’azienda X) – avrebbe potuto consigliare la non assunzione del rischio da parte della compagnia di assicurazioni, qualora il modello di assunzione avesse previsto come alert società in liquidazione.

In definitiva si tratta di un sistema di controllo digitale avanzato, di natura predittiva, in grado di fornire un’accurata misurazione della probabilità del verificarsi del rischio.

E l’elemento umano?

Se è vero che “il vero problema non è il problema in sé ma il modo in cui viene affrontato”, ci piace ricordare che l’approccio decritto è il risultato di contaminazioni spinte in cui coesistono saperi umani di ogni tipo (scientifici, giuridici, filosofici), percorsi esperienziali appena iniziati e quasi ultimati, culture organizzative tradizionali e innovative, sorretti da una ragionevole creatività.

Intervento di:

Giuseppe NUCCI, Esperto di modelli organizzativi e Risk Management. Direttore Centrale dell’Ispettorato Nazionale del Lavoro

Alfonso BALOTTA, Analista in Agatòs Syntagma srl

Alfredo BORRELLI, Founder and CEO di Estrogeni srl

Virgilio PANARESE, Head of Marketing Intelligence at Estrogeni srl