Il 14 maggio 2024 il Kit Royal Tropical Institute di Amsterdam è stata la splendida venue dell’annuale Special event organizzato da Foreign Bankers Association Netherlands (FBA). Un evento finanziario prestigioso che ha visto protagonisti in ‘fireside chat’ il Presidente della Federal Reserve, Jerome Powell gradito ospite del Presidente della Banca Centrale d’Olanda e membro del Governing Council BCE, Klaas Knot. Un ‘botta e risposta’ stimolante in cui i due top banker hanno risposto alle domande di Claire Jones, US economic editor del Financial Times. Ben 400 i banker presenti all’evento. A fare gli onori di casa introduttivi, Bas Marteijn, co-chair di FBA.

Per Risk & Compliance sono stati invitati a partecipare, Ingrid Gacci ed io.

Leit motiv del dibattito: un parallelo costruttivo Stati Uniti – Europa nel contesto del sistema economico finanziario internazionale e il ruolo di Fed e BCE. Di seguito la sintesi dei temi affrontati dai due banchieri centrali nel corso della duplice intervista.

ECONOMIA USA

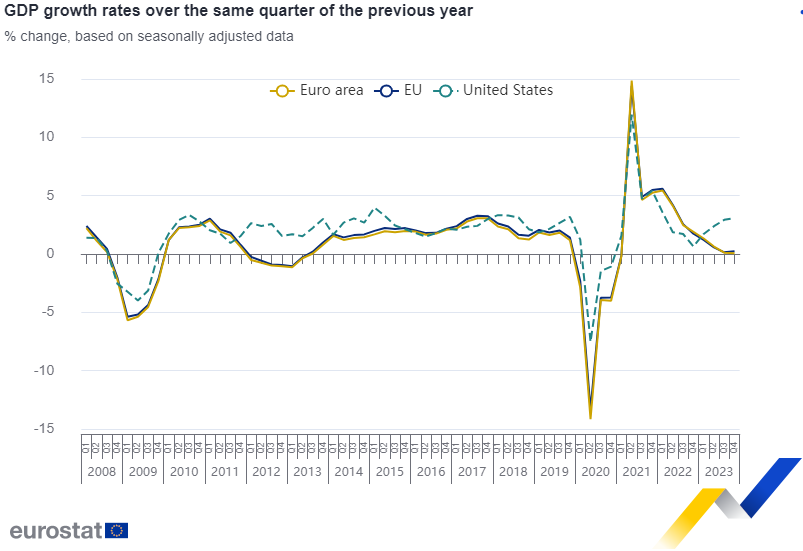

Jerome Powell si dichiara ottimista sull’economia americana che “Si è comportata molto bene”: la crescita del PIL USA 2023 è stata superiore al 3%.

Descrive i principali driver di crescita:

- spesa per consumi solida

- famiglie non molto indebitate

- investimenti imprese forti

- flusso migratorio consistente

- mercato del lavoro flessibile

- mercati dei capitali evoluti

- sistema finanziario non ‘banco centrico’

- aziende innovative

Il numero uno Fed afferma: “Abbiamo ottenuto i necessari guadagni dal lato offerta per più di un trimestre”.

- i dati giustificano un giudizio positivo, ricordando tuttavia

- “Abbiamo beneficiato di uno di standard PIL strettamente contabile in fase iniziale.”

Ricorda che l’economia post-pandemica ha sorpreso tutti e “Sono accadute cose che non sarebbero dovute accadere.” “Non abbiamo ancora un’unione bancaria negli States; stiamo perdendo opportunità per rafforzare il commercio internazionale e l’integrazione finanziaria.”

Riguardo ai legami tra barriere commerciali e inflazione, Powell sostiene sia questione politica scottante e aggiunge: “Dobbiamo resistere alla tentazione di opinioni differenti sulle politiche economiche e il governo deve affrontare tali questioni.”

La politica fiscale USA è su un percorso insostenibile:

- seppure vi sia piena occupazione

- si registrano deficit strutturali, da affrontare e

- “Prima è molto meglio di poi”

L’Ufficio Bilancio del Congresso USA deve affrontare il prima possibile il deficit. I benefici della spesa pubblica durante la pandemia dal lato offerta potevano arrivare già nel 2021 o nel 2022 ma sono arrivati nel 2023. Aggiunge: “Dal 2024 in poi dovremo renderci conto della maggior parte dell’inversione degli effetti collaterali dell’offerta della pandemia” e “Risolveremo davvero i problemi presenti nelle catene di approvvigionamento.”

Riguardo agli shock che colpiranno gli Stati Uniti in futuro afferma:

“Il paese è uscito da un periodo in cui abbiamo avuto”:

- globalizzazione

- shock di offerta positivo in lento movimento

- beni a prezzi sempre più bassi dal resto del mondo

“È più probabile che gli shock futuri che colpiranno l’economia USA, saranno di natura differente da quello attuale; la natura degli shock di offerta negativi non è quella degli shock di offerta positivi.”

In sintesi, per Powell la congiuntura economica americana attuale:

- non ha punti comuni con marzo 2020 come

- incertezza sui vaccini

- possibile rapida morte di milioni d’individui

ECONOMIA EUROPEA

Intervistato sull’economia europea, Klaas Knot ha replicato per punti. Vediamoli.

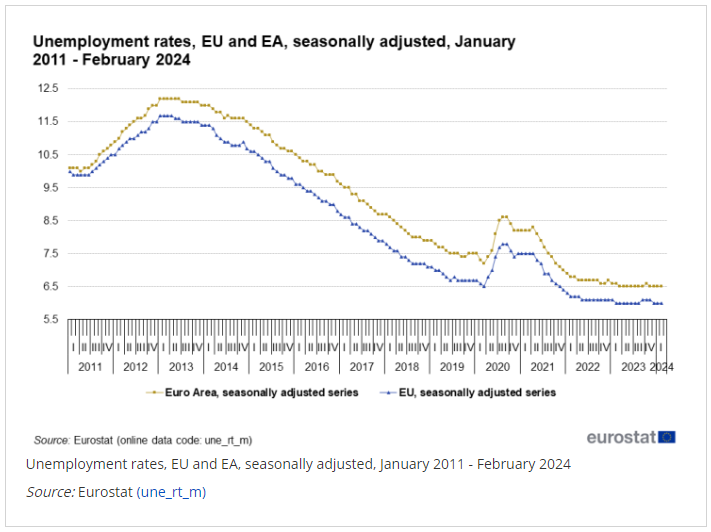

La zona euro non è paragonabile agli Stati Uniti, avendo superato più di un intero anno di stagnazione

Si riscontrano segnali di debole ripresa attesa nel secondo trimestre 2024 e in accelerazione da giugno:

- ripresa potere d’acquisto salari reali

- forte domanda consumatori

Per Knot, quattro i segnali di ripresa:

- economia UE resiliente

- nessuna recessione

- “sacrifice ratio” o effetto negativo della disinflazione sul PIL pari a zero

- crescita disoccupazione moderata (come in USA)

Tuttavia, nel lungo periodo la crescita di produttività è stata pari alla metà di quella USA.

I driver del differenziale di crescita USA-EU:

- politiche fiscali diverse non solo in termini di

- entità stimolo fiscale, ma anche di concezione

- efficiente riallocazione capitali migliore in USA rispetto a UE e

- Impatto negativo su UE dell’invasione russa in Ucraina

- UE è area importatrice di combustibili fossili implicando

- shock commerciale negativo in UE tuttora in recupero

Effetto del lavoro sul PIL

Il numero di ore lavorate è in gran parte variabile dipendente dalla popolazione. In tal senso, la produzione oraria di output è misura corretta dell’attività economica. La crescita della produttività del lavoro migliora il tenore di vita. Secondo Knot: “Avremo nuovi dati che evidenziano un’economia europea aperta al 15% ma chiusa all’85%.”

Divergenza tra lavoro e PIL

Aggiunge: “avemmo crescita negativa di produttività nel primo trimestre del 2024 se la crescita dell’occupazione supera la crescita del PIL.” In tal senso: “I costi unitari del lavoro stanno aumentando, indipendentemente dai profitti aziendali” ma “I margini possono assorbire tali costi unitari del lavoro”, “Restiamo ‘open minded’ sui dati dopo giugno, per mantenere credibilità in momenti di fiducia nelle istituzioni pubbliche sotto assedio.”

I Paesi Bassi

Knot afferma con orgoglio: “Siamo in un paese (Olanda) che è testimonianza del potere del commercio; tuttavia, in un’era di globalizzazione, leggiamo titoli sui giornali riguardanti i dazi.” “I Paesi Bassi sono una piccola economia aperta e, essendo una regione molto dipendente dal commercio, la presenza di dazi è assolutamente non positiva per l’area euro, alla quale guardiamo con preoccupazione; c’è frammentazione” quindi “Il treno ha lasciato la stazione“.

Secondo Knot, in Europa c’è molto potenziale inutilizzato in termini di coesione interna, ma tale potenziale è solo virtuale senza Capital Market Union.

MERCATO DEL LAVORO USA

Powell afferma che il mercato del lavoro USA è solido grazie a:

- occupazione in aumento

- crescita salari

- carenza manodopera in molti settori

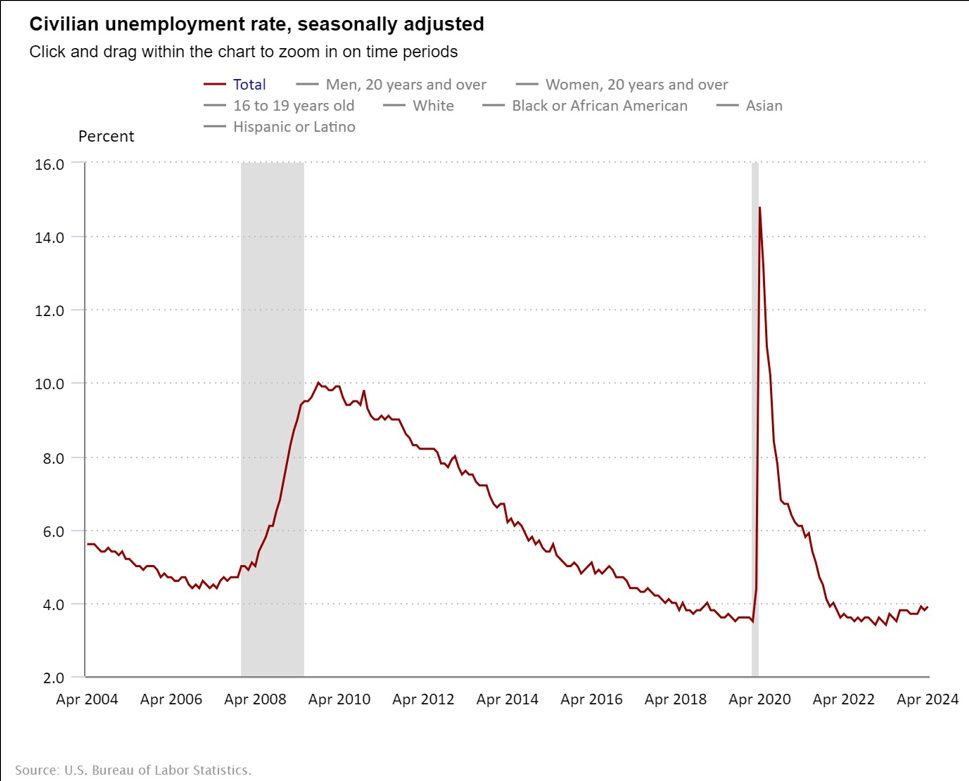

È surriscaldato da due anni ma tornato all’equilibrio. È tight come lo era ante pandemia nel 2019 con:

- salari reali positivi

- disoccupazione inferiore al 4% per 27 mesi consecutivi

- graduale riequilibrio domanda-offerta lavoratori

Sull’immigrazione ricorda:

- I lavoratori stranieri con permesso di lavoro, lavorano, producono PIL, pagano tasse

- l’immigrazione riduce carenza di manodopera

- la domanda di lavoratori si raffredda sensibilmente

Inoltre:

- il rapporto posti vacanti – disoccupati è passato da oltre 2 a ora 1,3

- la carenza di manodopera è alleviata

MERCATO DEL LAVORO EUROPEO

Klaas Knot offre un confronto tra i mercati del lavoro USA e UE secondo due risposte differenti durante la pandemia.

Le scelte negli Stati Uniti:

- licenziamenti temporanei

- sostegno al reddito

- riassunzioni con

- riallocazione della manodopera

- miglioramento produttività del lavoro

Le scelte in Europa:

- sicurezza lavoro

- governi a sostegno salari

- le aziende hanno congelato il lato offerta (supply side)

- alta manodopera accumulata

Aggiunge: “Al meeting monetario BCE di giugno avremo ulteriori dati sul mercato del lavoro” e “La triangolazione tra crescita dei salari-inflazione-PIL in realtà rimanda alla valutazione del mercato del lavoro; è troppo semplice considerare solo i salari contrattuali in diminuzione.”

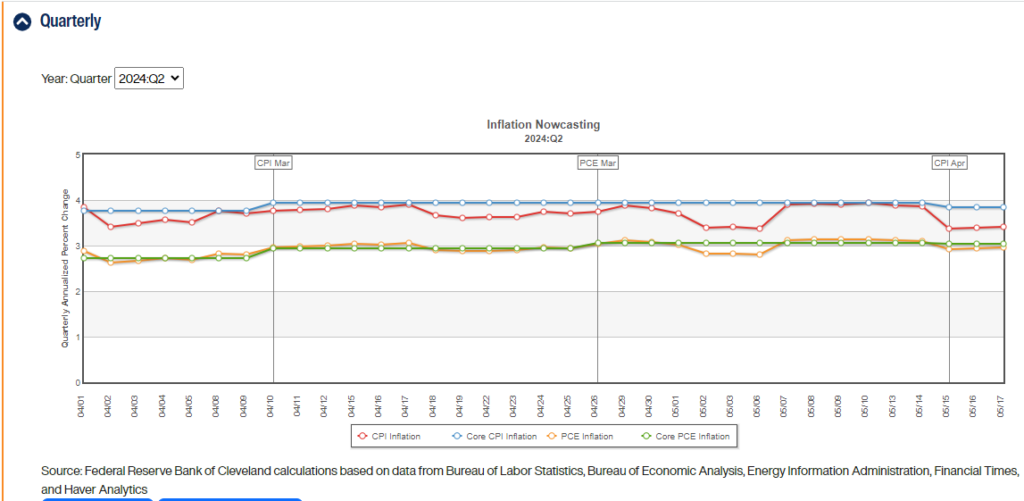

INFLAZIONE AMERICANA

Positivo il giudizio di Powell sull’inflazione USA:

- l’inflazione headline era 7,1% (fine 2022)

- ora al 2,7%

- l’inflazione core era 5,6% (fine 2022)

- ora al 2,8%

“Il primo trimestre 2024 è stato degno di nota per mancanza progressi d’inflazione; non attendevamo una strada agevole, dovremo essere pazienti e lasciare che la politica monetaria restrittiva agisca.”

L’outlook sull’inflazione per Powell:

- scenderà su base mensile a livelli minimi 2023

- non definirebbe il Producer Price Index (dato 14 maggio 0.5% in aprile, 2.2% su anno) “caldo” ma “misto”

Il presidente Fed enfatizza l’effetto inversione delle distorsioni da shock reali della domanda e offerta pandemica: “L’anno scorso abbiamo avuto una disinflazione storicamente rapida, è scesa di due interi punti percentuali.”

Secondo Jerome Powell il fenomeno inflattivo è riconducibile a tre bucket:

1. inflazione dei beni:

- è stata negativa per 25 anni, causa globalizzazione molti i beni fabbricati all’estero e importati a costi inferiori

- a inizio pandemia molto elevata causa ‘colli di bottiglia’

2. inflazione immobiliare:

- affitti attuali bassi non replicati nei

- contratti di locazione rinnovati e nell’ “affitto equivalente del proprietario”

- gap tra calo affitti di mercato ed effetto inflattivo sui servizi abitativi più lungo del previsto

3. inflazione dei servizi:

- principalmente da servizi non abitativi (più del 50%)

- meno sensibile ai tassi

- molto sensibile ai salari

Conclude: “Potrebbe volerci più tempo per arrivare al 2%, ma sono fiducioso”, l’anno scorso si è verificato un forte calo inflattivo, “C’è ancora la percezione pubblica che i prezzi siano alti perché il prezzo di molti beni al consumo non è sceso” e stanno soffrendo soprattutto le fasce più basse di reddito. Conclude: “L’inizio dell’immigrazione nel lungo periodo dovrebbe essere neutrale sui prezzi.”

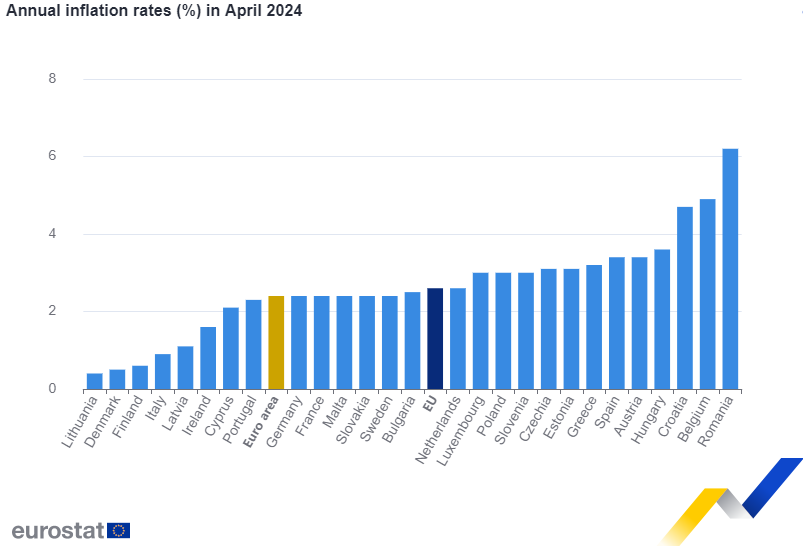

INFLAZIONE EUROPEA

Klaas Knot è certo che “L’inflazione europea scenderà verso l’obiettivo 2%.” Grazie a:

- prezzi alimentari in calo

- graduale moderazione crescita salariale

La domanda che Knot si pone è: “Ci sono più somiglianze o più differenze con gli Stati Uniti?”

L’equilibrio tra shock positivi di domanda e shock negativi d’offerta è diverso in UE rispetto a USA; si notano:

- componente domanda forte in USA

- componente offerta forte in UE

Knot aggiunge: “Il dubbio è se vedremo uno sviluppo inflattivo così difficoltoso come segnale d’allarme.” Avverte: “Non è il momento di alcuna sorta di prematura dichiarazione di vittoria.”

Tuttavia:

- inflazione è meno persistente in UE rispetto a USA seppure

- innescata ancora da fattori endogeni

Conclude aggiungendo: “Le prospettive per l’UE porterebbero a forza dollaro e deprezzamento euro con conseguente inflazione importata”.

Per Knot i due effetti spillover da USA verso UE, ovvero:

- commerciale: inflazione da import

- finanziario: rendimenti obbligazionari tight “estesi” dagli Stati Uniti all’UE

non sono tuttavia così chiari:

- quale effetto prevarrà?

- Gli sviluppi in USA avranno impatto sulle aspettative d’inflazione UE?

“Dovremo osservare i dati”, conclude Knot.

TASSI AMERICANI

Alla domanda se i tassi USA siano sufficientemente restrittivi, Powell replica: “Non penso sia probabile un rialzo, bensì probabile vengano resteranno invariati.”

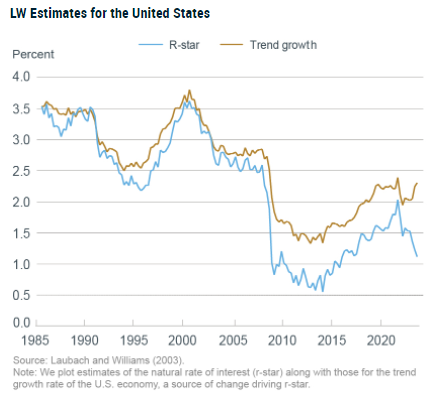

Sul tasso neutrale americano r* di lungo termine o “R-star”, Powell ne ricorda i tratti distintivi:

- è un concetto di lungo termine, o tasso di interesse naturale che

- non aumenta l’attività economica né la riduce con

- ipotetica piena occupazione e 2% inflazione

- assenza di shock sull’economia

Aggiunge: “Forse tra 5 o 6 anni r* sarà una sorta di Nirvana.”

Ricorda che, all’interno del FOMC non c’è alcun dibattito sul livello di R-star, ma esistono driver che potrebbero spingerlo a rialzo:

- globalizzazione

- finanziamento della transizione energetica

- spesa militare

- invecchiamento demografico

Per Powell parte del dibattito su R-star è riconducibile a:

- quanto scenderanno i tassi

- i driver del ciclo economico e loro direzione

Ipotizza un R-star ‘di breve termine’. Ma aggiunge un dubbio: “Qual è il vero termine del ciclo economico?”

Conclude: “Gli attuali tassi alti potrebbero richiedere tempo per ridursi, è un’eredità dell’era di tassi molto bassi; il tasso sui Fed Fund è, come Lei sa, tra 5.0% e al 5,50%, forse è solo questione di ‘rimanere lì’ più a lungo.”

TASSI EURO

Knot anticipa il futuro BCE: “Abbiamo aumentato i tassi (DFR) del 4,5% in 14 mesi, la crescita del credito si è arrestata, il credito è rimasto invariato per un bel po’ e la nostra prossima mossa sarà una riduzione.”

CONDIZIONI FINANZIARIE USA

Secondo Powell, le banche americane sono importanti, soprattutto per le PMI che:

- non accedono direttamente al mercato dei capitali; tuttavia,

- la crescita del credito è stata modesta

- molti crediti al consumo finiscono sui mercati finanziari mediante cartolarizzazioni.

L’impatto dei tassi elevati è percepito:

- sui tassi di interesse a breve ma

- meno sui tassi di interesse a lungo ovvero su

- i mutui aziendali

- in consumatori rinviano acquisti di beni durevoli a causa di

- mutui a tasso variabile onerosi

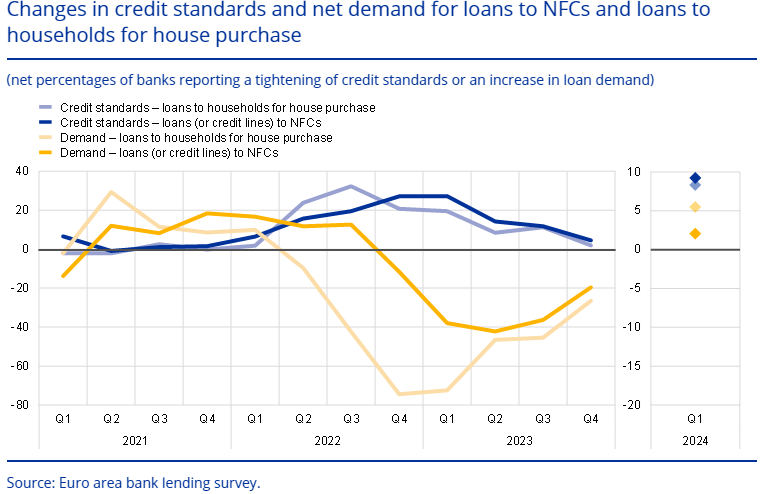

CONDIZIONI FINANZIARIE IN AREA EURO

Knot constata che in Europa fino ad alcuni anni fa i consumatori si finanziavano a tassi molto bassi e ora “Non si muoveranno perché passerebbero a un mutuo a tasso più alto”. Lo stesso vale per le aziende che si aspettano di estinguere il loro debito. Aggiunge: “Negli Stati Uniti il prodotto standard è il mutuo trentennale, qui nei Paesi Bassi :“

- i mutui a tasso fisso sono comuni,

- la durata media è circa 16 anni con conseguente

- estensione del mutuo a scadenza

Inoltre, si verificherà un effetto ricaduta sulle condizioni finanziarie da:

- rendimenti obbligazionari internazionali in crescita in tandem con

- ricadute disinflazionistiche dagli USA

SISTEMA ECONOMICO INTERNAZIONALE

Secondo Powell, l’economia internazionale è resistente alla frammentazione politica. Il commercio internazionale “è come un fiume”. La frammentazione impedisce la diffusione della tecnologia oltreconfine; inoltre, le limitazioni alla crescita della produttività impongono limiti alla capacità delle banche centrali di risolvere congiuntamente problemi globali. “Supponiamo avessimo un’altra crisi finanziaria come nel 2008-2009, sarebbe molto più difficile riunire il G20 attorno al tavolo e riflettere sul cambiamento climatico.”

IL SISTEMA FINANZIARIO AMERICANO E INTERNAZIONALE. IL CASO CREDIT SUISSE

Knot evidenzia il repentino aumento dei tassi senza precedenti. Uno shock enorme per il sistema finanziario mondiale. Aggiunge: “Sono d’accordo con il presidente Powell, il nucleo del sistema finanziario ha retto bene.”

Ricorda il successo e i pillar dell’agenda di riforma finanziaria del Financial Stability Board lanciata post crisi. Per le banche, migliori:

- capitale

- liquidità

- gestione del rischio

Con riferimento ai default nel sistema bancario americano ‘di secondo livello’, Powell specifica:

- le peculiarità delle banche regionali

- che tali banche non sottostavano a Basilea 3

Tuttavia, il sistema delle largest US banks è di indubbia solidità:

- ben capitalizzate

- vantaggio competitivo globale

- resilienti in ripresa post pandemica

“Le condizioni finanziarie sono restrittive ma è l’effetto della nostra politica monetaria durante il periodo turbolento a inizio 2023; abbiamo agito rapidamente per arginare tali turbolenze come autorità di vigilanza, verificando i funding plan delle banche e se il loro capitale scontasse gli effetti delle perdite sul loro portafoglio titoli a lungo termine.”

Riguardo all’intermediazione finanziaria non bancaria Powell ricorda:

- le turbolenze sul trading di materie prime di febbraio 2022 hanno evidenziato

- aree di vulnerabilità con

- disallineamenti di liquidità e

- sacche a leva finanziaria occulta

Tali warning, sono al centro del programma di lavoro del Financial Stability Board, oltre alle lezioni apprese dai fallimenti bancari.

Avverte: “Il mio focus principale è più sulle NBFI (Non Banking Financial Institution).” Le criticità:

- la loro aumentata partecipazione all’attività creditizia

- non seguono una prudente gestione bancaria

- il loro funding origina da limited partners con patto di lock up (blocco capitale investito)

Tuttavia, le banche:

- sono soggette a ‘bank run’ (corsa agli sportelli)

- hanno sostanziali legami con le NBFI

“Il nostro compito è monitorare se ciò solleva domande sulla stabilità finanziaria; mi chiedo se sia una bolla, e cosa accadrà quando si sgonfierà.”

Aggiunge un commento sul caso Credit Suisse evidenziando:

- importanza della governance bancaria

- Credit Suisse è fallito causa frode del management e

- investimenti errati

La banca svizzera ha provocato l’erosione di fiducia degli investitori già prima di marzo 2023. Ecco gli step:

- deflusso depositi in autunno 2022

- write-down degli Additional Tier 1 (AT1) seppure

- in linea con il dettato contrattuale dei prospetti e

- molti investitori avevano letto i prospetti

- capitale azionario non totalmente svalutato

Il write-down totale è ammontato a 16 miliardi di franchi svizzeri.

POLITICA MONETARIA FED

Il numero uno Fed ricorda che la politica monetaria restrittiva:

- da un lato raffredda l’economia e la domanda

- d’altro lato riduce l’inflazione

“Sono fiducioso che ridurremo l’inflazione a 2% ottenendo il nostro duplice obiettivo di piena occupazione e stabilità dei prezzi.” “Abbiamo fatto progressi reali sull’inflazione, eravamo molto preoccupati che l’inflazione fosse difficile da abbattere senza calo significativo d’occupazione e indebolimento dell’attività economica.”

Riguardo al target d’inflazione 2% enfatizza: “Abbiamo dovuto avvicinarci al nostro target d’inflazione dal basso, ma a causa della frammentazione dovremo avvicinarci ad esso più spesso dall’alto. Torneremo al periodo in cui avevamo continua e persistente inflazione bassa. Forse, tale politica monetaria sta colpendo l’economia non con la forza attesa.”

Nella ‘Big Picture’ di Powell la politica monetaria Fed dà benefici a:

- spesa altamente sensitiva ai tassi d’interesse

- mercato del lavoro

Alla domanda se “Avrebbe fatto diversamente in retrospettiva?” Powell replica “Non c’è niente che farei diversamente ora. Abbiamo fatto molto bene, evitando tail risk quando l’inflazione inattesa si è verificata nel primo trimestre del 2021.” “Ma non è finita, non voglio imparare lezioni nel bel mezzo della storia.”

POLITICA MONETARIA BCE

Klaas Knot afferma che sarà opportuno rimuovere gradualmente alcune restrizioni monetarie. Tuttavia:

- molti dei dati che confermano tale view, saranno disponibili a giugno

- BCE non esclude la possibilità di variazioni in luglio

Secondo Knot, le politiche monetarie evolvono in un contesto globale, ma i mercati UE e USA sono intrecciati. “Abbiamo mandati nazionali ognuno; certo la politica Fed è un driver con ricadute internazionali mediante il tasso di cambio, ma non credo BCE cambierà direzione (easing).”

Alla domanda se BCE taglierà in luglio, la replica di Knot ricalca Lagarde:

- “seguiamo un approccio basato sui dati meeting by meeting”

- “non vi è alcun impegno oltre giugno”

“Va mitigato l’impatto della stretta monetaria nelle aree con indebitamento a tasso variabile, quasi tutta l’intermediazione finanziaria in area euro è bancaria.”

INDIPENDENZA FED

Per Powell, la Fed vanta un sostegno politico forte su entrambi i lati di Capitol Hill, e aggiunge:

- “Faremo il nostro lavoro su base apolitica e imparziale, nessuno è perfetto tutti commettono errori,

- “Tale aspetto è ampiamente compreso e sostenuto da Capitol Hill”

- “BCE vanta una ‘tranquillità istituzionale’ con base statutaria differente da noi”

- “Nel caso Fed, il Congresso può modificare il suo sostegno ogni volta che lo desidera”

- “Abbiamo fiducia nella nostra indipendenza.”

INDIPENDENZA BCE

Knot avvalora l’indipendenza BCE confrontando due momenti storici d’inflazione:

1. shock inflazionistico anni ’70:

- banche centrali non indipendenti

- seguirono 10-12 anni di disinflazione con

- sacrifice ratio (effetto negativo disinflazione su PIL) alto

2. shock inflazionistico 2021-2023:

- banche centrali indipendenti

- forte credibilità

- disinflazione gestibile entro 3-4 anni

- aspettative inflattive ben ancorate e non lontane dal 2%

La grande differenza è la miglior credibilità odierna della BCE durante questa enorme ondata d’inflazione. In conclusione, un livello più elevato di indipendenza BCE è parte integrante di questa storia e è possibile mostrare alla società i benefici di una politica monetaria indipendente.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione all’ 1/05/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDP stable and employment up by 0.3% in the euro area, European Commission, 8th March 2024

Unemployment Statistics, Data up to February 2024, European Commission, March 2024

Labor Force Statistics from the Current Population Survey, 17th May 2024

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 17th May 2024

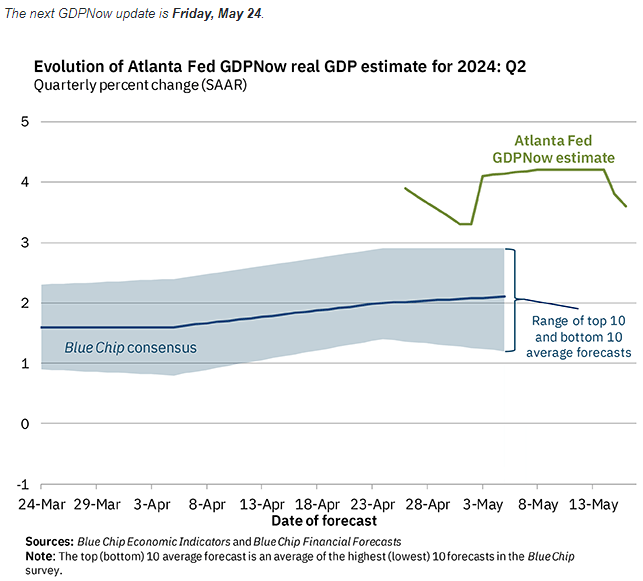

GDPNow, Federal Reserve Bank of Atlanta, 17th May 2024

Measuring the Natural Rate of Interest, Federal Reserve Bank of New York, May 2024

Annual Inflation Stable at 2.4% in the Euro Area, Eurostat, 17th May 2024

Economic Bulletin Issue 1, ECB, 2024