Federal Open Market Committee (FOMC) di dicembre: un’analisi comparativa con ottobre

Con riferimento al tema delle immissioni di liquidità riteniamo opportune alcune considerazioni critiche. Nei verbali del 20 novembre del FOMC si legge che “Il programma si è rivolto a una revisione degli sviluppi del mercato monetario dall’inizio di ottobre. Il Desk ha condotto operazioni regolari che hanno offerto almeno 75 miliardi di dollari in finanziamenti mediante pronti contro termine overnight e tra 135 e 170 miliardi di dollari in finanziamenti mediante long term repos.

Queste operazioni hanno contribuito a mantenere il tasso sui Fed Funds all’interno dell’intervallo obiettivo mediante due canali:

- in primo luogo, avrebbero attenuato la pressione sul mercato dei pronti contro termine evitando improprie trasmissioni di tensione al mercato dei Fed Funds;

- in secondo luogo hanno aumentato l’offerta di riserve al sistema bancario, dando ossigeno agli istituti di credito americani.

Con riferimento alle modalità concrete di azione sul mercato dei pronti contro termine, sono stati adottati due approcci.

- In base al primo metodo, il Desk avrebbe chiuso operazioni di pronti contro termine di dimensioni relativamente ridotte e frequenti, studiate al fine di fornire un elevato grado di tempestività in caso di necessità di operazioni più estese.

- Mediante il secondo metodo, il FOMC istituirebbe un meccanismo a tasso fisso permanente denominato ‘standing repo facility‘ che potrebbe fungere da stabilizzatore automatico del mercato monetario “.

Il verbale prosegue evidenziano che :”Molti partecipanti hanno notato che, una volta fissata un’offerta consistente di riserve monetarie, tale meccanismo permanente di standing repo facility potrebbe non essere necessario cosi’ come potrebbero non essere indispensabili le frequenti operazioni di repo a breve termine.”

La Federal Reserve Bank di New York ha inoltre dichiarato che condurrà ulteriori operazioni di pronti contro termine per importi superiori a mezzo trilione di dollari che potrebbero portare il suo sostegno al mercato del funding nel periodo cruciale di fine anno. Si osservi che, un annuncio Fed di tale fattezza, equivale a concludere che l’Istituto Centrale americano sta pianificando di offrire ai mercati finanziari un totale di 490 miliardi di dollari in risorse monetarie fresche mediante operazioni di pronti contro termine per la fine dell’anno, inclusi i 75 miliardi di dollari già immessi mediante interventi a breve termine. Ha inoltre annunciato nuove operazioni a termine per un totale di 365 miliardi di dollari che avranno luogo in dicembre 2019 e gennaio 2020, azioni soggette a modifiche.

Tuttavia, non sembrano essere del tutto fugate le preoccupazioni per le ultime battute dell’anno. L’operazione varata da Fed il 16 dicembre è consistita in un’offerta a 32 giorni con un limite massimo di 50 miliardi di dollari. D’altro lato, le altre azioni a termine hanno avuto scadenze comprese tra 13 a 15 giorni con una dimensione massima di 35 miliardi di dollari, scadenze queste già utilizzate da Fed in precedenza. Se da un lato la dimensione dell’offerta rimarrà per lo più invariata a 120 miliardi di dollari, Fed prevede di condurre repo overnight per 75 miliardi di dollari il 30 dicembre da chiudersi il 31 dicembre e con valuta il 2 gennaio 2020. Anche la Fed di New York aumenterà il dimensioni delle proprie azioni di politica monetaria overnight a 150 miliardi di dollari il 31 dicembre e il 2 gennaio 2020. Secondo il comunicato stampa ufficiale Fed di New York, “il Desk effettuerà operazioni di pronti contro termine per garantire che l’offerta di riserve rimanga ampia e per mitigare il rischio di pressioni sul mercato monetario verso la fine dell’anno, pressioni che potrebbero influire negativamente sull’attuazione delle politiche“, e “il Desk intende adeguare i tempi e gli importi di queste operazioni in pronti contro termine in linea con la direttiva del FOMC“.

La decisione politica di mantenere invariati i tassi è stata definita dagli esperti, come “appropriata” al fine di aiutare a prolungare l’espansione economica della nazione, giunta al suo undicesimo anno di crescita ininterrotta. In sostanza il leitmotiv di fondo è che Fed vuole intraprendere una lunga pausa di riflessione, stando alla finestra per osservare le evoluzioni dell’economia, escludendo palesemente ulteriori tagli .

Venendo alle previsioni sulla decisione monetaria del 29-30 gennaio 2020, tredici dei diciassette partecipanti all’organo politico del Federal Open Market Committee hanno già dichiarato di voler mantenere i tassi di interesse invariati nel 2020, intendimento questo certamente conforme alle proiezioni aggiornate della banca centrale. Soltanto quattro i membri del FOMC che azzardano l’eventualità di aumentare i tassi. Il presidente Powell ha chiaramente dichiarato di non attendersi la necessità di un incremento nei tassi in un immediato orizzonte futuro. Il manager ha anche spiegato che la Fed può mantenere i tassi stabili, perché storicamente il tasso di disoccupazione si è attestato a livelli molto bassi per un lungo e ininterrotto periodo di tempo senza implicare influssi negativi sull’inflazione. Situazione questa però che ha portato all’attenzione degli esperti l’altra faccia della medaglia di un mercato del lavoro in buona salute: l’inflazione è rimasta al di sotto dell’obiettivo Fed del 2%. Sebbene il mercato già scontasse ampiamente la sostanziale invarianza nei tassi rispetto a ottobre, i principali indici azionari statunitensi hanno comunque reagito in modo positivo alle rassicuranti dichiarazioni di Powell riguardo al tema cruciale che i tassi non debbano salire. In particolare, nel giorno degli annunci, l’indice Dow Jones aveva trascorso l’intera giornata in rosso prima di un discreto rimbalzo dopo i commenti di Powell.

Il presidente Fed ha recentemente descritto l’economia americana come una “star performer” e ha espresso fiducia nel fatto che l’espansione potrebbe proseguire grazie alla forte spesa per consumi e alla costante crescita dell’occupazione. Fed ha anche segnalato che i tassi dovrebbero restare invariati per tutto il 2020, messaggio non di poco conto in vista di un anno elettorale.

All’annuncio, il rendimento del Treasury generico a 10 anni è sceso sotto l’1,8% (alla data di redazione tale rendimento si attestano intorno all’ 1.94%), sebbene detto annuncio si fosse tradotto in una reazione iniziale limitata del mercato nei 30 minuti successivi al rilascio. Tuttavia il messaggio di politica monetaria accomodante trasmesso in conferenza stampa ha portato i rendimenti del Treasury e il dollaro ai minimi di sessione: il rendimento del governativo americano a 2 anni è sceso di 2 basis points portandosi all’1,61%, il rendimento del decennale è sceso di 2 basis points attestandosi all’1,78%. Questo piccolo storno, potrebbe ricondursi al contenuto del comunicato Fed, in particolare al fatto che Fed acquisterà ancora nel 2020 titoli con cedola a breve termine se necessario. Inoltre, il dollaro si è deprezzato rispetto all’euro.

Il messaggio chiave di dicembre è che Fed resta alla finestra in attesa e che solo un cambiamento radicale nelle prospettive dell’economia reale potrebbe indurla a un rialzo, Powell ha rafforzato questo messaggio, dicendo ai giornalisti che “sia l’economia che la politica monetaria in questo momento sono in ‘buona posizione’.” I responsabili politici sono ancora preoccupati dall’inflazione al di sotto dell’obiettivo (2%) e dai rischi globali, ma sono sempre più fiduciosi che l’adeguamento delle politiche (monetarie) veicolato da luglio sarà sufficiente per stabilizzare la crescita, la disoccupazione e l’inflazione ai livelli desiderabili.” Inoltre, “l’espansione economica da record negli Stati Uniti è al suo undicesimo anno, un periodo che ha portato il tasso di disoccupazione al livello assoluto più basso dal 1969. Tuttavia, si ricordi che non si è ancora riusciti riusciti nel conclamato intento di fornire al sistema la desiderata inflazione in modo sostenibile raggiungendo l’obiettivo del 2%.

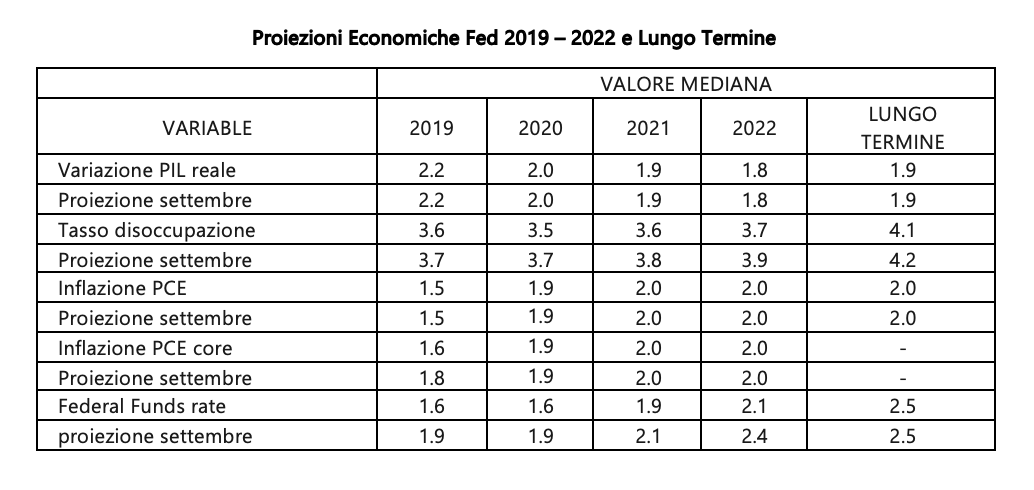

La tabella sottostante, sintetizza le proiezioni economiche Fed. Si osservi l’incremento del valore mediano d’inflazione superiore al 2% previsto solo dal 2021.

Fonte: estratto da ‘FOMC Projections materials, accessible version December 11, 2019′

Volendo trarre alcune conclusioni, secondo le previsioni ufficiali Fed: la stima mediana per il tasso dei Fed Funds è dell’1,6% a fine del 2020. In dettaglio, tutti i membri FOMC hanno concordato per la sospensione dei tagli a decorrere dalla fine del 2019. Tredici funzionari su diciassette prevedono che i tassi rimarranno invariati il prossimo anno, d’altro lato solo quattro membri considerano un rialzo come ‘appropriato’ nel 2020. Il Fed Funds rate potrebbe secondo gli analisti Fed attestarsi all’1,9% nel 2021 e al 2,1% nel 2022.. Il tasso di disoccupazione dovrebbe lievemente ridursi portandosi al 3,5% entro la fine del 2020, ma non tanto difforme dal 3.6% attuale.

Fed prevede un tasso di disoccupazione di lungo periodo pari al 4,1%, in calo rispetto al 4,2% incluso nelle proiezioni di settembre. Il sommario aggiornato delle proiezioni economiche Fed evidenzia una traiettoria del tasso di disoccupazione inferiore, compreso un NAIRU (Non Accelerating Inflation Rate of Unemployment) più basso, ma nessuna modifica sulle prospettive di crescita produttiva e d’inflazione. Come noto, l’indicatore NAIRU implica utilizzare l’incremento del tasso di disoccupazione al fine di prevenire l’aumento dell’inflazione, ma la Fed ha un obiettivo esattamente contrario, ovvero incrementare l’inflazione senza penalizzare eccessivamente il tasso di disoccupazione. Il Sommario delle proiezioni economiche Fed non mostra in tal senso cambiamenti rilevanti nelle prospettive di crescita e inflazione rispetto alla sua precedente versione di settembre.

Infine è molto interessante notare che, Powell ha confrontato i tre tagli dei tassi operati nel 1998 con i tre tagli recenti del 2019 pur trattandosi di tagli operati in contesti economici molto differenti. Ricordiamo inoltre per dovere di completezza che, la curva di Phillips americana che collega l’inflazione al tasso di disoccupazione è più ‘flat‘ questa volta rispetto al 1998. Ad avviso di chi scrive, tre sono le grandi incognite 2020 sullo scenario USA: la sorte delle relazioni commerciali tra Stati Uniti e Cina seppure avviate alla distensione, l’evoluzione della Brexit e i risultati delle elezioni presidenziali del 2020 sui quali pende la spada di Damocle del processo di impeachment recentemente avviato a carico del Presidente Trump. Certamente, se le trattative commerciali con la Cina si interrompessero o il ritmo di crescita dovesse presentare battute di arresto, la Fed sarà costretta a ridurre ulteriormente i tassi ma per ora il pericolo è momentaneamente scongiurato: “yes they are in a good place“.

3/3

LEGGI QUI l’articolo precedente 1/3, La FED e l’espansione economica: i tagli possono aspettare

LEGGI QUI l’articolo precedente 2/3, Uno sguardo al Bilancio FED

Per approfondimenti e normative, consultare i seguenti link e/o riferimenti:

Federal Reserve issues FOMC statement, December 11, 2019

Federal Reserve issues FOMC statement, October 30, 2019

Implementation Note issued December 11, 2019

Statement Regarding Repurchase Operations, New York FED, Operating Policy, December 12, 2019

Federal Open Market Committee – December 11, 2019: FOMC Projections materials, accessible version