Il Dark Web è conosciuto come il “luogo” virtuale in cui si può trovare materiale illecito, tra cui la vendita di informazioni privilegiate.

Uno dei casi più noti e recenti è quello di Apostolos Trovias, meglio conosciuto come “TheBull”, il quale – sulla base di quanto accertato dal Dipartimento di Giustizia Americano e dalla US Securities and Exchange Commission (SEC) – vendeva “insider trading tips” su alcuni siti di e-commerce presenti nel Dark Web.

A titolo di premessa, si precisa che il Dark Web è una porzione del Deep Web, ossia un insieme di contenuti non indicizzati su internet (siti appena nati, messaggi diretti, pagine per le quali è necessaria un’autenticazione…), con un dominio “onion” e ospitati su dei server con protocollo TOR, il quale mediante una struttura di rete randomizzata, permette un “elevato” grado di anonimato in fase di navigazione.

In relazione a tali peculiarità, il Dark Web risulta inaccessibile dai browser comunemente utilizzati (Internet Explorer, Google Chrome, Safari ecc..) e pertanto richiede l’utilizzo del TOR browser – software gratuito e distribuito da TOR Project – il quale permette la navigazione su URL “onion”, come ad esempio “www.nytimes3xbfgragh.onion”, URL che si riferisce ad una versione del sito del New York Times presente sul Dark Web.

Il particolare grado di anonimato offerto dall’infrastruttura TOR fa sì che tale spazio virtuale divenga la “piazza” perfetta per i cyber criminali, i quali vendono qualunque tipo di bene o servizio illegale tra cui informazioni privilegiate, ossia – secondo quanto previsto dall’Art. 7 del Regolamento relativo agli abusi di mercato – “un’informazione avente un carattere preciso, che non è stata resa pubblica, concernente, direttamente o indirettamente, uno o più emittenti o uno o più strumenti finanziari, e che, se resa pubblica, potrebbe avere un effetto significativo sui prezzi di tali strumenti finanziari o sui prezzi di strumenti finanziari derivati collegati”(1).

Fino a qualche tempo fa, la diffusione di tali informazioni – nell’immaginario collettivo – si concretizzava in un manager corrotto di una società quotata che consegnava dei documenti riservati a un angolo di strada o in un pub di periferia e pertanto, ci risulta sicuramente più complesso immaginare un insider o un tippees (insider secondario) cedere tali informazioni mediante un click sul Dark Web. In particolare, al giorno d’oggi, l’insider trading può essere effettuato con più facilità e con più comodità grazie sia al Dark Web ma anche alla continua proliferazione di servizi di messaggistica crittografati e anonimi.

In Italia, l’insider trading è un illecito amministrativo previsto dall’art. 187-bis del Testo Unico della Finanza (“TUF”) e un reato previsto dall’art. 184 del medesimo Testo Unico, per il quale è contemplata la reclusione e una multa per “chiunque, essendo in possesso di informazioni privilegiate in ragione della partecipazione al capitale di una società, ovvero dell’esercizio di una funzione, anche pubblica, di una professione o di un ufficio: a) acquista, vende o compie altre operazioni, anche per interposta persona, su strumenti finanziari avvalendosi delle informazione medesime; b) senza giustificato motivo, dà comunicazioni delle informazioni, ovvero consiglia ad altri, sulla base di esse, il compimento di taluna delle operazioni indicate nella lettera a [enfasi aggiunta]”(2).

Sempre secondo quanto previsto dall’art. 184 del TUF, è punito con la stessa pena “chiunque, avendo ottenuto, direttamente o indirettamente, informazioni privilegiate dai soggetti indicati (…) compie taluno dei fatti descritti” nella lett. a) del comma 1 del art. 180 del TUF.

Per informazione privilegiata – secondo quanto previsto dall’Art. 7 del Regolamento relativo agli abusi di mercato – s’intende “un’informazione avente un carattere preciso, che non è stata resa pubblica, concernente, direttamente o indirettamente, uno o più emittenti o uno o più strumenti finanziari, e che, se resa pubblica, potrebbe avere un effetto significativo sui prezzi di tali strumenti finanziari o sui prezzi di strumenti finanziari derivati collegati [enfasi aggiunta]”(2) e pertanto, anche la diffusione di tali informazioni nel Dark Web non è altro che una modalità attuativa del sopradescritto reato.

Da dicembre 2016 fino a febbraio 2021, Apostolos Trovias (alias “TheBull”), cittadino greco, ha operato nel Dark Web acquistando e rivendendo “insider trading tips”, ossia informazioni privilegiate.

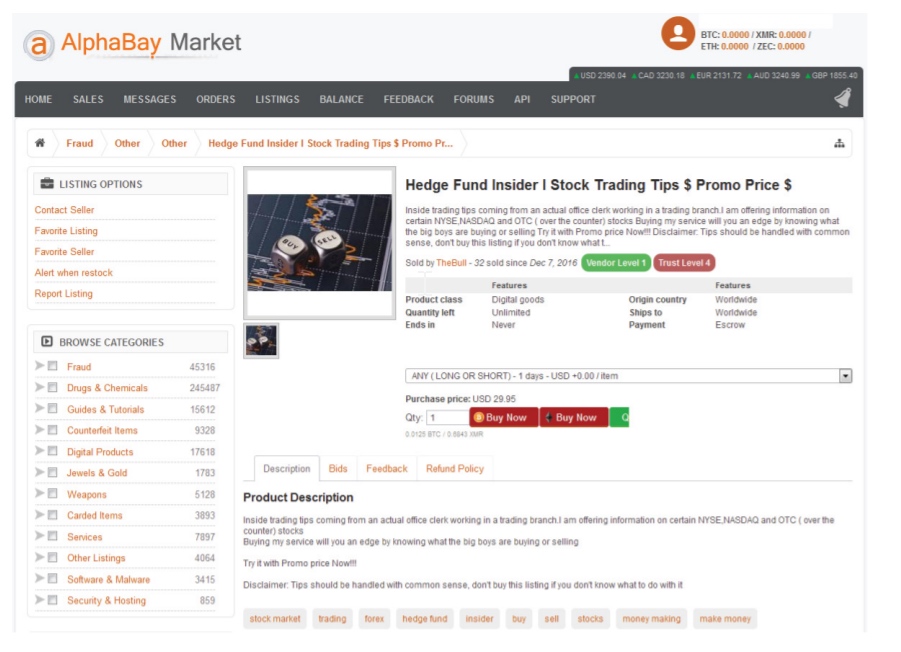

In particolare, sulla base di quanto evidenziato nella denuncia presentata dalla SEC, TheBull avrebbe iniziato a vendere informazioni riservate e “Pre-Release Earnings Reports” – sul sito accessibile dal Dark Web “AlphaBay” – a fine 2016 ad un prezzo di USD 29,95 ad informazione e successivamente avrebbe addirittura implementato degli abbonamenti settimanali e mensili(3).

Figura 1 – Annuncio sul sito “AlphaBay”

Fonte: Case 1:21-cv-05925 – SEC against Apostolos Trovias

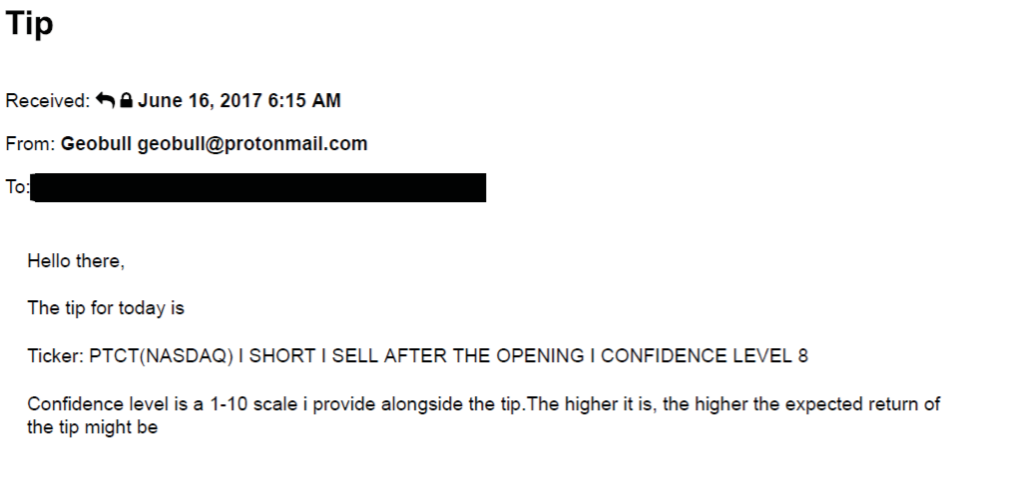

L’acquirente, una volta acquistato con criptovalute il singolo tip o l’abbonamento, riceveva da Trovias, mediante un servizio di e-mail crittografate, i vari suggerimenti per fare investimenti/disinvestimenti sicuri(3).

Figura 2 – Annuncio sul sito “AlphaBay”

Fonte: Case 1:21-cv-05925 – SEC against Apostolos Trovias

Successivamente, a luglio 2017 nonostante la chiusura da parte del FBI del sito AlphaBay – in seguito riaperto nell’agosto 2021 – TheBull ha continuato a operare adottando il medesimo modus operandi ed utilizzando altri mercati del Dark Web (Dream Market, Nightmare Market e ASAP Market) fino a giugno 2020(3).

Nel 2021, Apostolos Trovias è stato arrestato dall’FBI con l’accusa di frode su titoli e riciclaggio dopo una lunga e complessa indagine che ha visto il coinvolgimento di agenti sotto copertura, i quali hanno stretto una relazione con TheBull fingendosi acquirenti. Sulla base di quanto riportato dall’accusa, Trovias avrebbe venduto complessivamente più di 100 abbonamenti per i suoi “insider trading tips ”(3).

Purtroppo, con il caso Trovias non si è chiuso il capitolo relativo al commercio d’informazioni riservate relative a società quotate sul Dark Web, in quanto sono numerosi i messaggi che si possono riscontrare in alcuni forum ed in aggiunta esiste un sito specializzato che effettuerebbe in modo strutturato la raccolta e la divulgazione di tali informazioni.

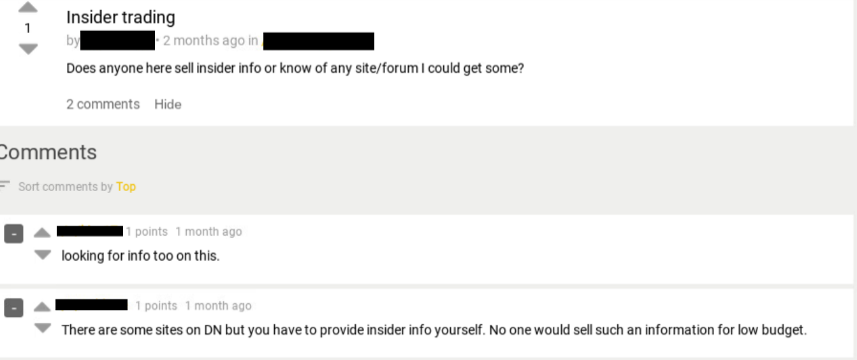

In particolare, al fine di meglio comprendere l’entità del fenomeno, ho effettuato autonomamente una ricerca sul Dark Web volta a identificare forum o siti che commercializzassero tali informazioni. Come si evince dalla Figura 3, su un noto forum esistono dei thread recenti aventi ad oggetto la ricerca d’informazioni privilegiate e pertanto s’intuisce che sia un fenomeno ancora esistente.

Figura 3 – Thread conversazione su forum Dark Web

Fonte: Dark Web

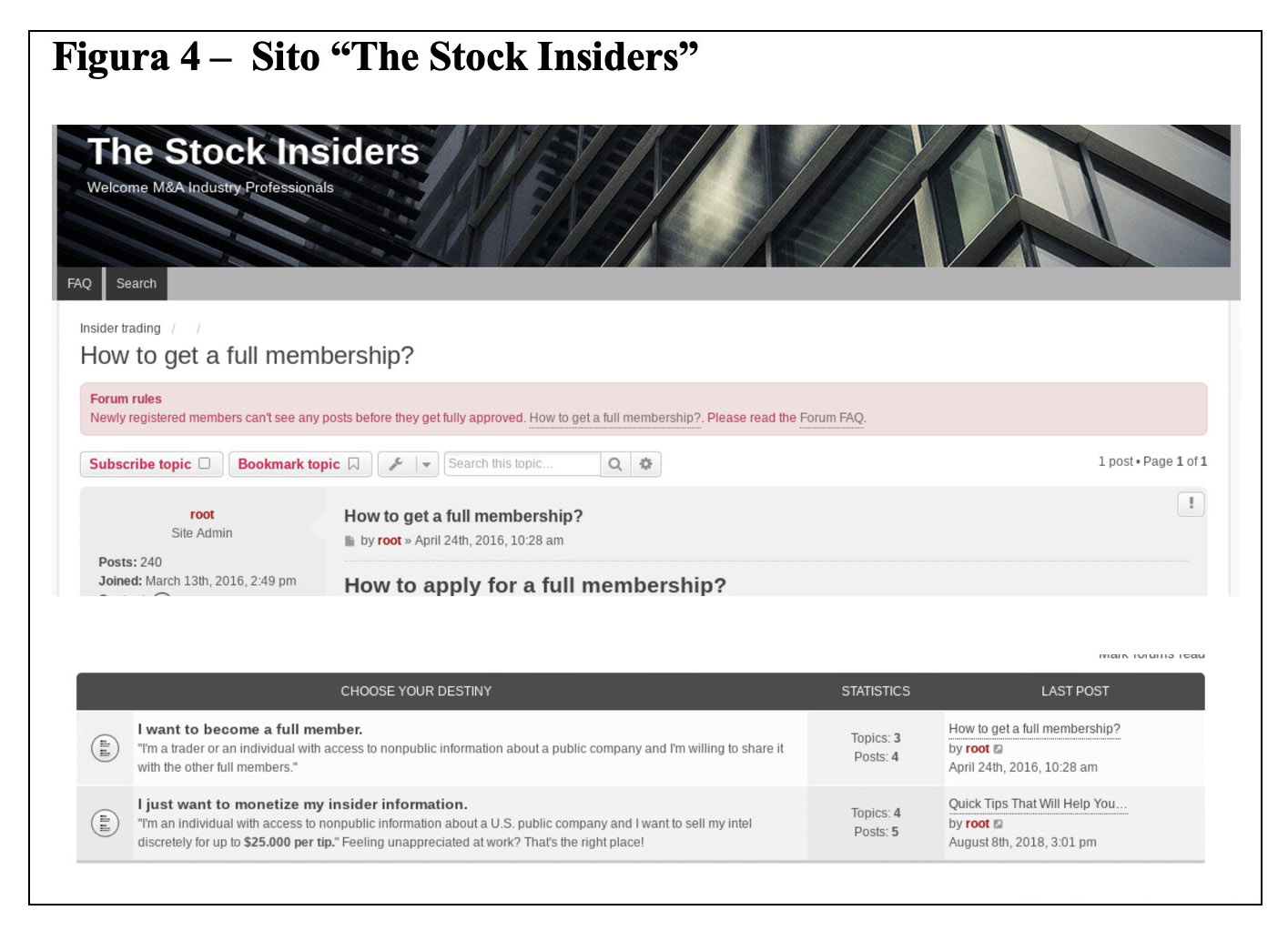

Proseguendo con la ricerca, mi sono imbattuto nel sito “The Stock Insiders” (Figura 4), il quale sembrerebbe essere una vera e propria piattaforma di acquisto e vendita d’informazioni privilegiate.

Figura 4 – Sito “The Stock Insiders”

Fonte: Dark Web

Sulla base di quanto riportato nel regolamento del sito, per diventare membro della piattaforma e pertanto dimostrare che si è un insider, bisogna pubblicare un’informazione riservata almeno un giorno prima dalla sua pubblicazione ed indicando il giorno esatto nel quale la stessa verrà pubblicata.

A buon esito della procedura sopra citata, si potrà iniziare a scambiare informazioni privilegiate in qualità di “full member”.

Proseguendo l’attività esplorativa sul sito in commento, appare un altro singolare elemento, ossia delle fee ben definite per ciascuna categoria d’informazione.

In particolare, sulla base di quanto descritto nel sito, di seguito si riepilogano le tre categorie d’informazioni con le relative fee:

- “Major announcement” (i.e. informazioni su un takeover) pari a una variazione in aumento/diminuzione del prezzo delle azioni pari almeno al 15%: USD 10.000 – USD 25.000;

- “Average announcement” (i.e. incrementi o decrementi significativi) pari a una variazione in aumento/diminuzione del prezzo delle azioni pari almeno al 7%: USD 5.000 – USD 10.000;

- “Minor announcement” (i.e. informazioni contenute nel “SEC Form 10-Q”) pari a una variazione in aumento/diminuzione del prezzo delle azioni pari almeno al 4%: USD 2.500 – USD 5.000.

Alla luce di ciò, come è emerso dalla disamina del caso Trovias e dal breve viaggio effettuato nel Dark Web, anche le modalità attuative del reato d’insider trading, come per altri reati, si stanno adeguando alle tecnologie che garantiscono un sempre più elevato grado di sicurezza e anonimato.

In merito alle misure di prevention che il management di un azienda/banca può porre in essere per prevenire e mitigare il rischio di insider trading e quindi prevenire illeciti di “market abuse”, assume rilevanza l’introduzione o il corretto “disegno” di una procedura di gestione e comunicazione all’esterno di informazioni privilegiate.

In particolare, a titolo non esaustivo, la procedura in parola dovrà prevedere:

- identificazione del perimetro delle informazioni da ritenersi privilegiate;

- l’introduzione di un obbligo generale di riservatezza per tutti i dipendenti, consulenti e altri soggetti esterni all’organizzazione di notizie assunte in occasione dell’attività svolta, con la specificazione che l’uso delle informazioni, per scopi estranei all’attività sociale, deve ritenersi abusivo;

- inserimento di specifiche clausole di riservatezza e confidenzialità nei contratti stipulati con collaboratori e consulenti esterni, la cui violazione comporterebbe una risoluzione del rapporto;

- individuazione di un “Comitato per l’identificazione delle informazioni market sensitive” per assicurare l’opportuno supporto tecnico in materia;

- attività di monitoraggio su open sources (tra cui il Dark Web), da parte delle funzioni di controllo dell’Organizzazione, volta a comprendere l’eventuale compravendita di informazioni privilegiate;

- implementazione di un apposito Registro con l’indicazione dei soggetti che possono accedere, sia in forma continuativa che occasionale, alle informazioni privilegiate o market sensitive;

- individuazione all’interno dell’organizzazione di apposite strutture (Investors Relations) deputate ad intrattenere i rapporti con la comunità finanziaria ed altre per gestire i rapporti con la stampa;

- implementazione di adeguati canali di segnalazione d’illeciti da parte di soggetti interi/esterni all’organizzazione (c.d. whistleblowers).

In aggiunta e per completezza di informativa, si evidenzia che in ogni caso, i destinatari che nello svolgimento della propria attività lavorativa o professionale si trovino a dover gestire attività a rischio di commissione del reato di insider trading provvedere a comunicare agli organi di controllo, ogni deroga, violazione o sospetto di violazione di cui siano venuti a conoscenza.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Regolamento (UE) N. 596/2014 del Parlamento Europeo e del Consiglio del 16 aprile 2014

(2) Art. 180 del Testo Unico della Finanza (“TUF”)

(3) Case 1:21-cv-05925 – SEC against Apostolos Trovias; 2021