di Francesco Domenico ATTISANO e Fabio ACCARDI

Oltre la compliance 231, per una stakeholder’s vision in ottica di sostenibilità

La tematica ESG (Environment, Social, Governance) risulta essere ormai sulla bocca di tutti.

La buzzword del momento viene molto spesso erroneamente incentrata solo sulla tematica ambientale (vedasi ad esempio Climate Change).

Ed invece, anche esaminando l’evoluzione dei rischi globali, così come rappresentati dall’ultimo Global Risk Report(1) , si nota la sempre più crescente percezione a livello mondiale dei rischi correlati a tutti i fattori ambientali, sociali e di governo d’impresa.

Le imprese infatti devono perseguire obiettivi di sviluppo sostenibile che premino la creazione del valore nel lungo termine. Per far ciò, come anche delineato nel nuovo Codice di Corporate Governance è fondamentale “una maggiore pervasività del tema della sostenibilità di impresa, integrata nelle sue prospettive strategiche”.

Il tutto trova origine dalle aspettative degli stakeholders e riflette precise esigenze degli investitori che nel lungo termine mirano a rendimenti da investimenti in iniziative che hanno capacità di identificare, gestire e controllare rischi globali(2). Se allora lo sviluppo sostenibile è, dunque, la direttrice da seguire per reagire ai repentini cambiamenti di scenario resi più impattanti dall’emergenza pandemica, le risposte debbono manifestarsi in diverse sfere, quali quella individuale, organizzativa, socio-politica.

È quanto le organizzazioni più resilienti, e quindi con capacità di resistere agli eventi negativi anticipandone le conseguenze, hanno ben appreso essendo sopravvissute con successo, anche rafforzate dalle situazioni di emergenza.

Sottolineiamo che tale capacità non si esaurisce nella sola attitudine previsionale ma attiene a percorsi strutturati che le organizzazioni devono intraprendere secondo criteri ed approcci sistematici.

IN QUALE MODO L’ETICA E LA COMPLIANCE POSSONO CONTRIBUIRE A QUESTO PERCORSO?

In primo luogo mediante un approccio integrato che escluda che i rischi di conformità siano affrontati in modo isolato senza comprenderne le profonde connessioni (in primis tra la responsabilità amministrativa ex D.Lgs 231/01 e quella sociale ex D.Lgs 254/2016).

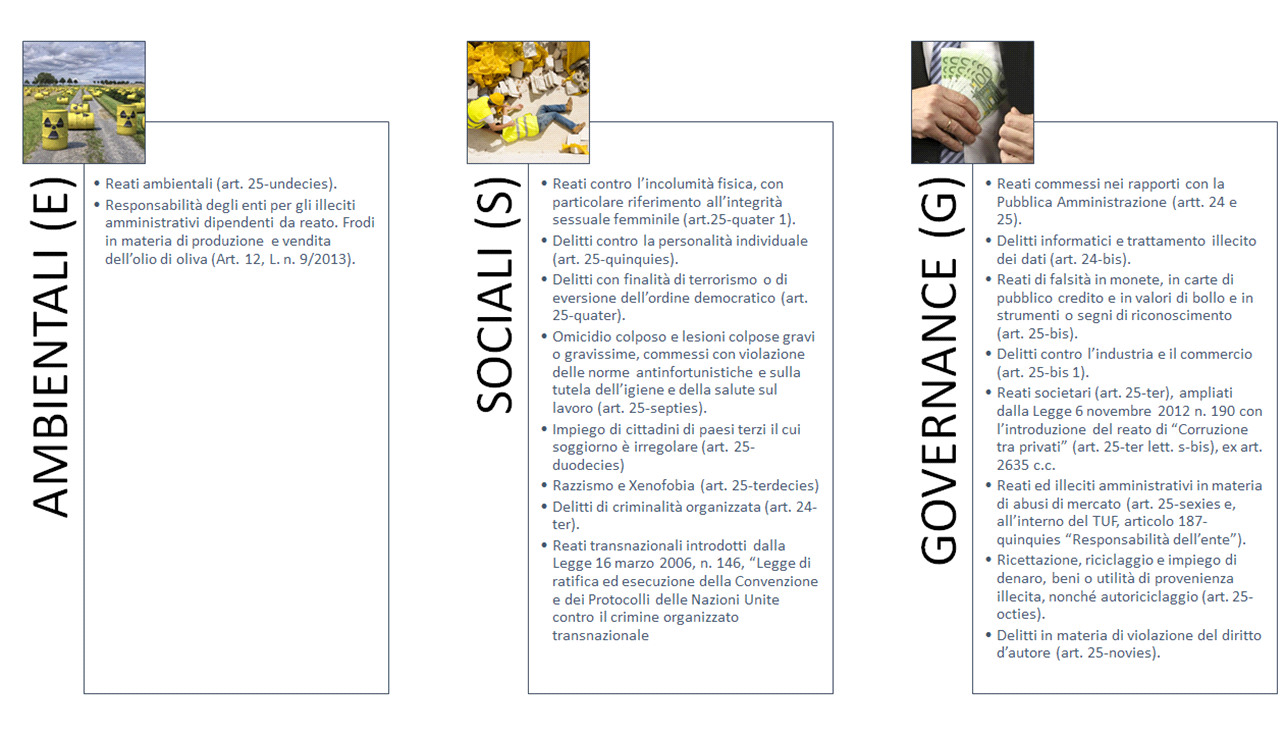

L’approccio deve essere sinergico, sia per la condivisione degli ambiti di intervento, in termini di aree di rischio e opportunità, sia per la percezione dei vantaggi competitivi che ne possano derivare. In tal senso, si riporta uno schema(3) in cui le tipologie di reati “a catalogo” previste nel D.lgs. 231/01 posso essere ricondotte ai 3 ambiti ESG.

Figura 1: Reati a Catalogo 231 per area prevalente ESG, tratto da Fabio Accardi Op. Cit.

Figura 1: Reati a Catalogo 231 per area prevalente ESG, tratto da Fabio Accardi Op. Cit.

È evidente che dal punto di vista della politica del legislatore il peso di reati inerenti a tematiche connesse a fattori ESG, nell’ambito di quelli previsti dal decreto 231, si sia accresciuto negli anni. Ciò coerentemente alla volontà di orientare le organizzazioni ad adottare efficaci sistemi di prevenzione per quelle aree di rischio per le quali, nell’ultimo ventennio, si siano manifestati eventi particolarmente dannosi(4).

Dal punto di vista normativo si rammenta, difatti, quanto prevede il D.lgs. 254 sopra citato in merito alla Dichiarazione Individuale di carattere non finanziario (DNF). In particolare, l’art 3 (c. 1.a) richiede che l’informativa contenuta nella DNF riguardi anche” il modello aziendale di gestione ed organizzazione delle attività dell’impresa, ivi inclusi i MOG 231 (adottati ai sensi dell’arti. 6, c. 1, let. a) del D.lgs. 231/01), anche con riferimento alla gestione dei suddetti temi. Viene, quindi, ribadito il nesso tra le due normative, nonché le finalità interconnesse delle due disposizioni.

Sotto il secondo aspetto, va rilevato come una diversa visione della compliance alimenta la cultura del rischio di impresa e mira al vantaggio competitivo. Anche mutuando dall’esperienza internazionale, la finalità dei ”compliance program” appare in ultima istanza mirata all’accrescimento di questa cultura. In tal senso, la direttrice corretta da seguire è quella di esecrare dai cd “paper program “, ossia dai programmi solo formali che enunciano normative che di fatto non sono applicate, orientandosi all’effettività delle stesse. In tema di sostenibilità questo tipo di approccio viene evidenziato in modo critico con il termine “green washing” ossia dare un’“tinteggiatura di verde” alla comunicazione, millantando un’attenzione ai temi ambientali e climatici solo apparente e priva di contenuti sostanziali.

Si ritiene che le aspettative degli stakeholder indirizzino i percorsi virtuosi, portando a conseguire vantaggi durevoli nel tempo.

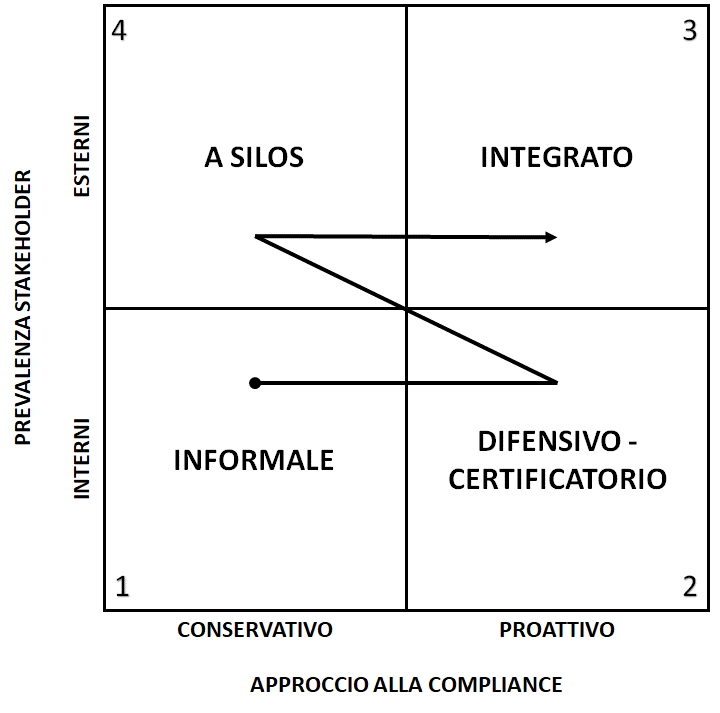

Nella matrice di seguito esposta si è cercato di sintetizzare questo secondo concetto, ipotizzando percorsi evolutivi che portano le organizzazioni a confrontarsi con una pluralità di stakeholder (esterni oltre agli interni).

Figura 2: Approcci alla Compliance, fonte Fabio Accardi Op. Cit.

La matrice incrocia tale variabile (prevalenza interessi stakeholder esterni /interni) con quella relativa al tipo di approccio alla compliance, schematicamente distinguendo un approccio “conservativo “ad uno “proattivo”. Approccio proattivo si intende mirato ad identificare, valutare e mitigare i rischi di compliance. Diversamente un approccio “conservativo” è mirato alla conservazione dello “status quo“ attendendo le conseguenze degli eventi anziché anticiparle.

La matrice ci consente di svolgere alcune considerazioni di sintesi sulla base dei quattro “stadi di maturità “di approccio alla compliance.

A) Informale

Prendendo come riferimento imprese “family and friends” possiamo assumere che i principi ed i valori che guidano i comportamenti dei soggetti non siano necessariamente codificati in un documento formale come il codice etico ed anche il sistema normativo interno. Principi e valori condivisi orientano i comportamenti e costituiscono il reale collante dell’organizzazione più che policy e procedure formali.

B) Certificatorio-Difensivo

Per le PMI che competono su mercato locale o domestico, dotandosi di strutture più articolate dal punto di organizzativo, è doveroso conformarsi a sistemi normativi più articolati. Ciò presidiando la normativa di alcune aree funzionali tipiche, quali amministrazione (area contabile, fiscale e di bilancio), commerciale (normative per gare e appalti), produzione (specifiche tecniche). L’adozione di un codice etico e di sistemi gestionali corrisponde da un verso all’esigenza di un efficiente organizzazione del lavoro e dall’ altro dalla volontà di ottenere certificazioni richieste, quali partecipare a bandi di gara superiori ad una certa soglia. Un’ulteriore motivazione che può indurre ad investire in compliance potrebbe essere quello di conseguire attestazioni che nel futuro possono risultare utili in ipotesi di eventi negativi (es. incidenti sul lavoro) o contenziosi. La prevalenza di stakeholder interni porta a far prevalere lo scopo di “salvaguardia“ o difesa dei titolari dell’impresa o azionisti. Tendenzialmente si percepisce la necessità di soddisfare le aspettative anche di stakeholder esterni ma limitandosi al presidio di quelle che sono le esigenze di conformità a normative cogenti.

C) per “Silos“

Modelli di business ed organizzativi più evoluti comportano la maggiore incidenza di stakeholder esterni rispetto a quelli interni ed ampliano ulteriormente il panorama delle normative di riferimento. I temi della responsabilità amministrativa e sociale divengono importanti in quanto rappresentano temi rilevanti per i portatori di interesse esterni, non solo degli azionisti. L’accesso alle liste ristrette (vendor list) di fornitori di grandi committenti richiede di evidenziare requisiti che non si limitano alle certificazioni di legge. In tali casi si dovrà dare evidenza che un codice etico ed un MOG 231 siano stati adottati ed anche effettivamente applicati. Analogamente per accordi di partnership o finanziamenti, per i quali di norma istituti di credito richiedono sempre l’evidenza che siano state adottate adeguate policy e procedure su temi di etica e di sostenibilità. Se le organizzazioni non hanno ancora raggiunto un livello adeguato di cultura del rischio di compliance tendono a non anticipare l’adozione di adeguati presidi ma ad adattarsi all’evoluzione normativa oppure all’esigenze di business. Questo tipo di atteggiamento lo definiamo per “silos”, nel senso che ogni tematica di compliance viene vista come un tema a sé stante e non inquadrata in un piano integrato. Ciò può generare inefficienze nella gestione dei percorsi di compliance obbligando a rivedere le regole interne tutte le volte che si decida di intraprenderne uno(5).

D) Integrato

Le imprese più mature (solitamente quelle globalizzate che competono su mercati internazionali) devono sviluppare una cultura dei rischi e della compliance volta ad anticipare tutti i possibili eventi che possano ostacolare il conseguimento dei propri obiettivi. Nell’ambito di essi i rischi di compliance, ed in particolare quelli attinenti alla responsabilità amministrativa e sociale, delle organizzazioni hanno grande preminenza perché costituiscono temi di materialità per tutte le categorie di portatori di interesse.

CONCLUSIONI

In conclusione, nel disegno dei sistemi il tema degli stakeholder di riferimento è determinante ai fini della definizione degli obiettivi strategici, operativi, di reporting e di compliance. Per i temi di compliance sui quali ci si è focalizzati, avere come riferimento la creazione di valore solo a favore dei propri azionisti o invece rivolgersi ad un ampio universo di portatori di interesse determina anche l’approccio, nell’ambito dei due estremi delineati (difensivo – integrato).

Un approccio integrato che tenga conto delle aspettative di tutti gli stakeholder, si ritiene possa garantire un’adeguata “assurance” nel perseguimento di obiettivi di sviluppo sostenibile, superando una nozione della compliance come formale conformità a norme e regole. In tale contesto, il tema etico e della compliance assume particolare rilievo, diversamente, come si è detto, qualsiasi architettura di sistema diviene una costruzione puramente astratta e non accresce la capacità di resilienza delle organizzazioni.

Intervento di:

Francesco Domenico ATTISANO, Consulente in Internal audit, Risk e Performance Mgt, Anti-Corruption, Compliance 231, Fraud Risk Governance, ESG-sostenibilità

Fabio ACCARDI, Docente di vari master ed executive programme presso Università di Roma Tor Vergata, Luiss Business School, Associazione Italiana Internal Auditors (AIIA) nonché membro di diversi OdV.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Cfr. The World Economic Forum (WEF) (2022), Global Risk Report 2022

(2) Cfr: la lettera che Larry Fink, AD di Blackrock (principale fondo di investimento mondiale) ha inviato agli amministratori delegati (CEO) delle società nelle quale il fondo investe nella quale viene data massima priorità a temi come il cambiamento climatico ed i temi sociali ed economici connessi. Fink L. (2021) “Lettera ai CEO”

(3) Cfr. Fabio Accardi (2021) “Governo e controllo dei rischi -Manuale per scelte consapevoli e sostenibili. Metodologia, casi ed esemplificazioni“; Edizione Franco Angeli “

(4) Cfr. ad esempio caso e sentenza Thyssen Krupp.

(5) Un esempio può riguardare il codice etico che in assenza di una visione di insieme può essere sottoposto una prima volta per adeguamento al Dlgs 231/01 e successivamente rivisto per temi attinenti alla CSR, che non siano stati già analizzati in prima istanza ed ancora per ulteriori normative, anche internazionali alle quali adeguarsi.