1. Un taglio di tassi da 25 basis point più che scontato

All’indomani delle elezioni presidenziali americane del 5 novembre e della proclamata vittoria di Donald Trump del 6 novembre, i mercati si aspettano che il Federal Open Market Committee riducesse ancora i tassi dello 0,25% il 7 novembre.

Questo sarebbe stato il secondo taglio di tale ciclo di easing, dopo una riduzione dello 0,5% il 18 settembre. In generale, era probabile che il FOMC rendesse la politica monetaria meno restrittiva.

Del resto, l’inflazione era diminuita sostanzialmente dai livelli di picco e il mercato del lavoro sembrava raffreddarsi. Entrambi questi due driver che inducono la Fed a tassi di interesse più bassi.

Analizzeremo le variabili macroeconomiche americane sotto due punti di vista:

- i trend di fondo

- gli ultimi dati ufficiali

Crescita del PIL

I trend di fondo

Nel terzo trimestre 2024

- Il PIL reale era salito a un tasso annuo del 2,8% nel terzo trimestre (consensus +2,9%). A guidare il rialzo:

- consumi di servizi più rapidi

- investimenti fissi aziendali in aumento

- spesa pubblica.

Tre i driver di crescita della spesa privata

- maggiori importazioni

- calo delle scorte

- accelerazione consumi e acquisti finali nazionali (+3,2%)

I trend di fondo dei consumi

- crescita spesa reale per consumi +3,7%, (stima +3,5% e +0,50% verso secondo trimestre).

- spesa per beni 6,0%, (3,0% nel secondo trimestre e -1,2% primo trimestre).

- spesa per servizi +2,6% (+0,1 punti sopra le attese ma dopo +3% primo semestre)

- attesa crescita futura servizi rallentata

- accelerazione spesa per beni e servizi alimentari

- stima impatto stagionalità residua nei prezzi su delta consumi 30%

Il reddito personale disponibile reale (DPI Disposable Personal Income)

- aumento +1,6%, (+2,4% secondo trimestre) dovuto a

- la spesa connessa al reddito disponibile ha accelerato alla fine del trimestre:

- +0,1% su mese in settembre

Attese analisti sulla spesa

- crescita dei consumi sana ma lenta nei prossimi trimestri

- crescita buste paga e reddito pro capite moderata

I trend di fondo del risparmio

- spesa superiore al reddito à minor risparmio

- tasso di risparmio personale in calo dal 5,2% al 4,8%.

- riduzione redditi da asset finanziari (interessi e dividendi) (-2,4%)

- frenata di altre categorie di reddito ma non riduzione

I trend negli investimenti

- attrezzature +11%, guidate da trasporti e computer.

- trasporti + 26% specie aeromobili

- veicoli a motore in aumento

- elaboratori e computer +15%

- investimenti in strutture – 4,0%,

- investimenti residenziali – 5,2%

Analizziamo le stime del Bureau of Economic Analysis (BEA) di

PIL

Nel terzo trimestre 2024:

- PIL +2,8% (2° trimestre +3%)

I maggiori contributori tra i beni:

- beni non durevoli

- veicoli a motore e ricambi

I contributori dei servizi:

- sanità

- ristorazione

- alloggi

Si sono inoltre evidenziati:

- Aumento esportazioni da Aumento beni strumentali

- Aumento spesa federale da difesa

- Aumento importazioni da aumento beni (escluso automotive)

Delta PIL negativo terzo trimestre verso secondo trimestre da

- riduzione investimenti in scorte

- riduzione investimenti fissi residenziali

PIL in dollari correnti terzo trimestre:

- aumento +4,7% annuo, ovvero (secondo trimestre +5,6%)

- delta +333,2 miliardi di dollari (secondo trimestre +392,6 miliardi)

- stock 29,35 trilioni di dollari.

Reddito personale

Dati terzo trimestre 2024:

- stock +221,3 miliardi di dollari (+315,7 miliardi secondo trimestre) da

- aumento salari

Reddito personale disponibile

- delta trimestrale +166,0 miliardi di dollari e +3.1% (secondo trimestre +260,4 miliardi e +5.0%)

- delta settembre +71,6 miliardi dollari (+0,3%)

Reddito personale disponibile reale

- +1,6% (secondo trimestre +2,4%)

Delta (Disposable Personale Income o DPI effettivo= reddito personale – imposte correnti)

- +57,4 miliardi (+0,3%)

Spese per consumi personali (PCE)

- +105,8 miliardi (+0,5%)

Risparmio

- valore risparmio personale terzo trimestre 1,04 trilioni dollari (1,13 trilioni secondo trimestre)

- saggio di risparmio (risparmio personale/DPI) 4,8% (5,2% secondo trimestre)

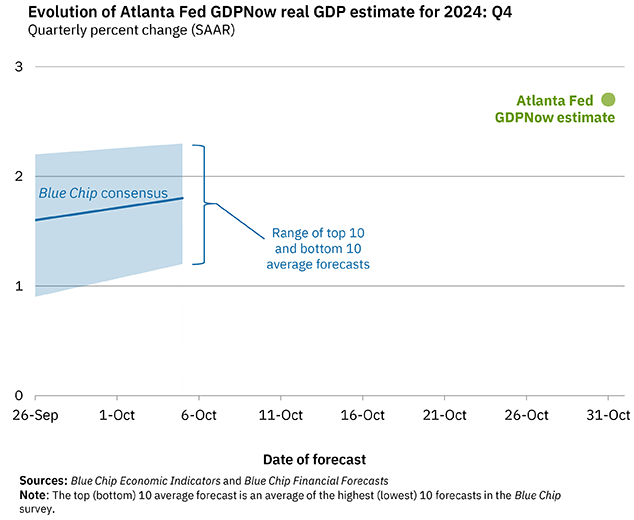

Di seguito, indichiamo la stima di PIL reale dell’indicatore Atlanta Fed GDPNow

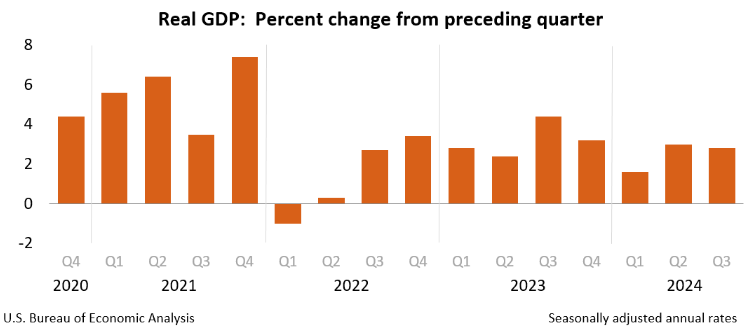

Evidenziamo inoltre graficamente l’evoluzione del PIL reale nell’intervallo 2020-2024 del Bureau of Economic Analysis:

Mercato del lavoro

I trend del mercato del lavoro

Il sondaggio JOLTS di settembre e ottobre indicava trend contrastanti:

- tasso posti di lavoro aperti in calo

- lieve aumento layoffs

- discesa saggio dimissioni e aperture posizioni

- modesto raffreddamento del mercato del lavoro

- differenziale (sostenitori abbondanza posti – coloro che sostengono difficoltà nell’ottenere un posto)

- incremento dal 12,7% al 18,3% (in giugno 19,8% e disoccupazione 4,1%)

Employment cost index:

- la privata è stata del 3,7% nei quattro trimestri precedenti,

- ultimo dato 2,9% coerente con inflazione 2,1%.

La lettura conferma la visione Fed: il mercato del lavoro non è driver di pressioni inflazionistiche. Pertanto, l’employment cost index, la misura più ampia dei costi del lavoro, ha registrato il suo più piccolo aumento dal 2021 nel terzo trimestre 2024, rafforzando la previsione di un mercato del lavoro in graduale ritorno alla normalità.

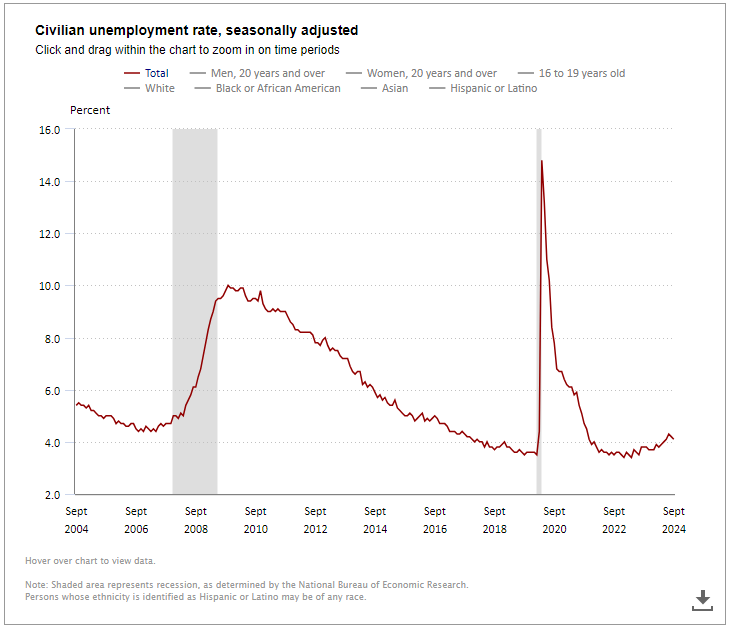

Analizziamo i dati di ottobre del Bureau of Labor Statistics pubblicati il 1° novembre 2024:

- nonfarm payroll invariate (+12.000)

- saggio disoccupazione invariato 4.1% (3,8% ottobre 2023)

- disoccupati 7,0 milioni (6,8 milioni ottobre 2023) di cui

- permanenti 1,8 milioni

- cassaintegrati 846.000

- disoccupati da almeno 27 settimane 1,6 milioni (1,3 milioni ottobre 2023)

settori a incremento occupazione:

- sanità

- government

settori a calo occupazionale:

- manifattura

dettaglio saggi disoccupazione per categorie:

- uomini adulti 3,9%

- donne adulte 3,6%

- adolescenti 13,8%

- bianchi 3,8%

- neri 5,7%

- asiatici 3,9%

- ispanici 5,1%

Indicatori:

- tasso di partecipazione alla forza lavoro 62,6%

- rapporto occupazione-popolazione 60,0%

Altre componenti forza lavoro:

- impiegati part-time 4,6 milioni

- disoccupati che cercano impiego 5,7 milioni

- marginalmente legati a forza lavoro 1,6 milioni di cui

- scoraggiati: 379.000

Inflazione

I trend d’inflazione

- calo generalizzato d’inflazione su anno

- incremento PCE su base mensile

- incremento costi del lavoro

- inflazione più alta e per più tempo se Trump vincesse da

- aumento dazi su importazioni

Soffermiamoci sui dati ufficiali PCE (Personal Consumption Expenditure) pubblicati il 31 ottobre 2024 relativi a settembre.

Su mese, nel mese di settembre i delta su mese:

- PCE +0,2%

- PCE core (esclusi cibo ed energia) +0,3%

- PCE reale + 0,4% di cui

- beni +0,7%

- servizi +0,2%

Dettaglio PCE delta settembre:

- beni -0,1%

- servizi +0,3%

- alimenti +0,4%

- energia -2.0%

Dato PCE su anno:

- +2,1%

Dato PCE Core (esclusi cibo ed energia) +2,7% su anno

- rallentamenti di beni e servizi core (delta inferiore a secondo trimestre 2024)

- accelerazione in

- servizi sanitari e ricreativi

Indice prezzi acquisti interni lordi terzo trimestre:

- +1,8% (+2,4% secondo trimestre) di cui

- beni -1,2%

- servizi +3,7%

- alimentari +1,2%

- energia -8,1%

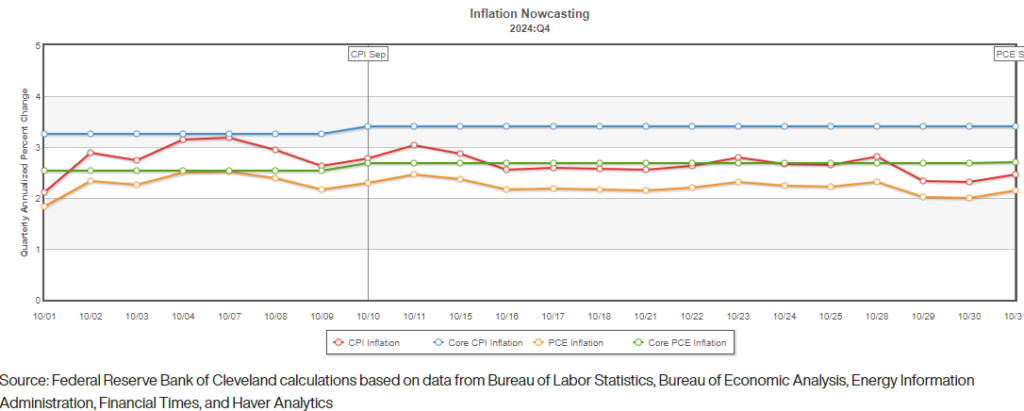

Di seguito evidenziamo le proiezioni dei dati CPI e PCE anno su anno prodotte da Cleveland Fed aggiornate al 31 ottobre 2024:

Fonte: Federal Reserve Bank of Cleveland, October 2024

Condizioni Finanziarie

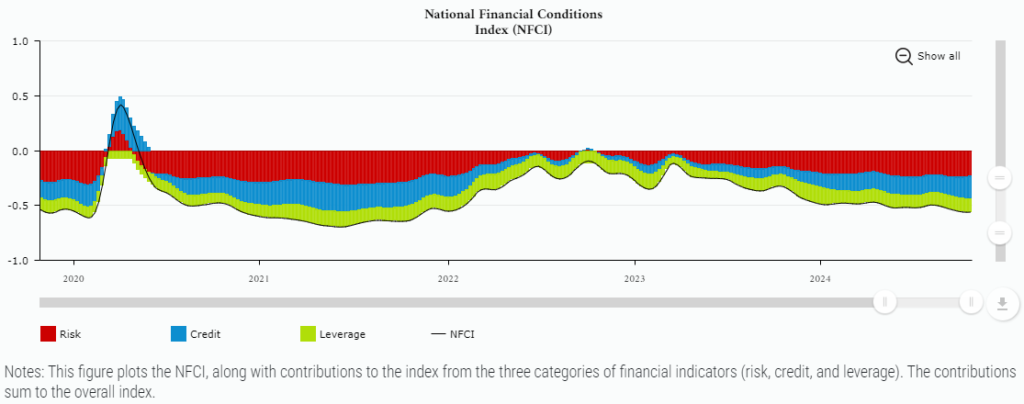

I trend delle condizioni finanziarie:

Il National Financial Conditions Index di Chicago Fed è rimasto invariato a -0,56 nella settimana conclusasi il 25 ottobre. Vediamone i driver:

- indicatori di rischio -0,23

- indicatori di credito -0,20

- indicatori di leva -0,12 all’indice

- aggiustamenti per le condizioni macroeconomiche +0,06

Tassi

Per quanto attiene il percorso dei tassi:

Prima del responso Trump, data l’incertezza e le preoccupazioni relative alle elezioni presidenziali si evidenziavano quattro potenziali scenari post-elettorali:

1. Vittoria evidente di Trump con maggioranza repubblicana in Congresso o “Trump Trade”:

- dollaro forte

- tassi più alti, curva ripida

- intervallo Fed Funds 4,5-4,75%,

- easing Fed con

- tagli consecutivi Fed con obiettivo Fed Funds rate 3,63% primo trimestre 2025

2. Vittoria di Trump ‘eterogenea’:

- Trump Presidente

- congresso democratico

- tassi più alti da maggiori dazi e blocco immigrazione

- minori tagli Fed verso attese mercato

3. Vittoria Harris ‘eterogenea’:

- Harris Presidente

- congresso repubblicano

- minor spesa pubblica

- Fed neutrale nella policy di tasso

4. Vittoria assoluta di Harris:

- Congresso democratico

- politica fiscale sfavorevole alle aziende

- Fed con tagli consecutivi

- tasso obiettivo 3% a fine 2025.

Di seguito grafica dei poll USA per le presidenziali nella sera del 5 novembre 2024. Si evidenziava testa a testa Harris-Trump:

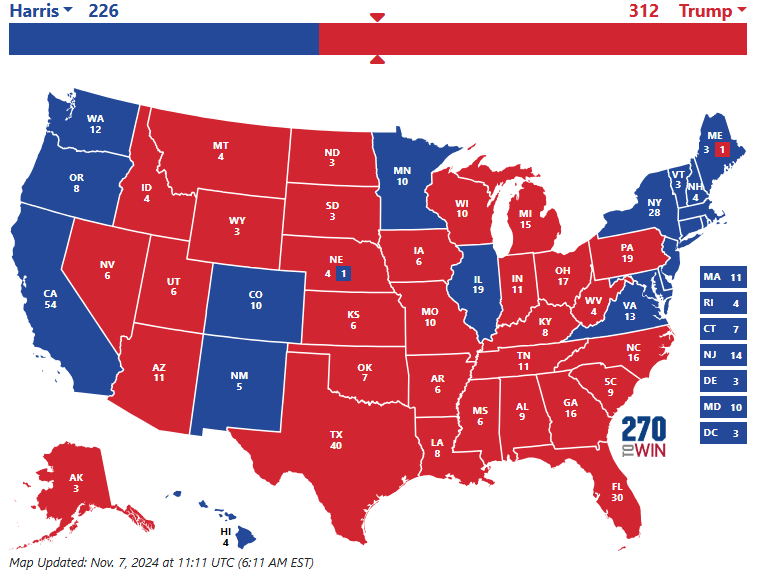

Il responso delle urne il 6 novembre ha decretato la vittoria di Donald Trump come quarantasettesimo presidente USA. Donald Trump ha sconfitto Kamala Harris vincendo le elezioni presidenziali del 2024 e tornerà alla Casa Bianca per altri quattro anni. Trump è solo il secondo presidente a vincere due mandati non consecutivi alla Casa Bianca. Il suo compagno di corsa, il senatore JD Vance dell’Ohio, sarà vicepresidente.

La vittoria di Donald Trump il 6 novembre potrebbe significare un cambio di governance all’interno della Fed ma anche un mood volto alla deregolamentazione del settore bancario e dei mercati finanziari che potrebbe dare un boost importante ai grandi player del banking americani.

Di seguito i risultati percentuali in forma grafica aggiornati al 7 novembre 2024:

Fonte: https://www.270towin.com/ 7 novembre 2024

Le stime su R* tasso neutrale di lungo termine (tasso con economia in piena occupazione e inflazione stabile)

- 2,5% tasso di interesse “a lungo termine” mediano

- fino a marzo 2024, proiezioni al 2,562%

- da giugno, nuova stima al 2,75%

- da settembre, 2,875%.

Confrontando il tasso Reale R* sommato al CPI core (tasso neutrale nominale) con il tasso medio sui Fed funds si evidenzia uno spread positivo pertanto

- i tassi Fed sono restrittivi sopra la stima di tasso neutrale di lungo termine, in quanto lo spread tra tasso naturale o neutrale nominale e il mid Fed funds rate è stato positivo per un periodo prolungato à segnale di restrittività Fed

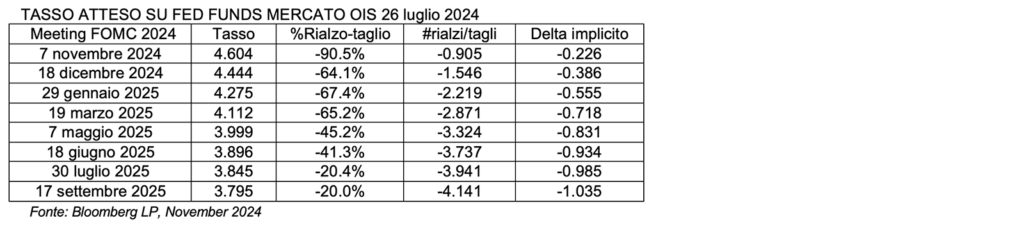

Le stime di mercato:

- taglio di 25 basis point il 7 novembre probabilità 94% e

- secondo taglio di 25 basis point a dicembre probabilità 70%

Di seguito, quanto indicato sopra esplicitato dal mercato dei derivati di tasso Overnight Index Swap nella sera del 5 novembre 2024. Almeno 4 i tagli consecutivi previsti.

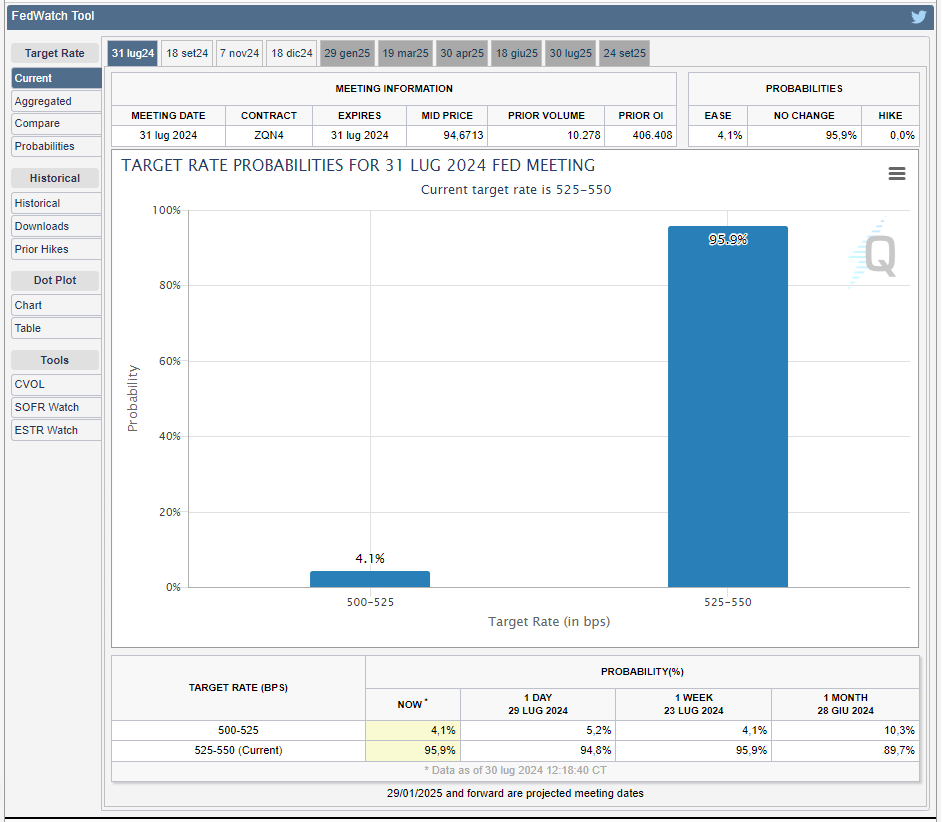

Nella sera del 5 novembre 2024 alle 19.30, secondo lo strumento previsionale Chicago Mercantile Exchange FedWatch tool, c’era una probabilità del 97.5% di taglio di 25 basis point portanto l’intervallo target Fed Funds rate a 4.50%-4.75 (quanto poi deciso dal FOMC) e una probabilità di solo 2.5% di invarianza del range Fed Funds rate 4.75-5.00%. Il CME FedWatch tool indicava correttamente quanto deciso dal FOMC il 7 novembre 2024.

2. 7 novembre 2024: dopo la vittoria di Trump la Fed non delude e taglia i tassi di 25 basis point

Il 7 novembre, Jay Powell non ha disatteso le aspettative dei mercati riducendo i tassi di 25 basis point:

- intervallo obiettivo per i Fed Funds rates tra 4.50% e 4.75% (precedente 4.75-5.00%);

- tasso ufficiale di sconto 5.00%;

- tasso pagato sulle riserve bancarie (IORB) 4.65%.

La Federal Reserve ha ignorato l’incertezza politica a Washington e ha proceduto con un taglio dei tassi di un quarto di punto giovedì 7, allentando ulteriormente la politica monetaria mentre l’inflazione continua a raffreddarsi. I policymaker hanno votato all’unanimità per abbassare il tasso chiave sui Fed funds tra il 4,50 e il 4,75%, ha annunciato la Fed nel suo Statement, osservando che “le condizioni del mercato del lavoro si sono generalmente allentate“.

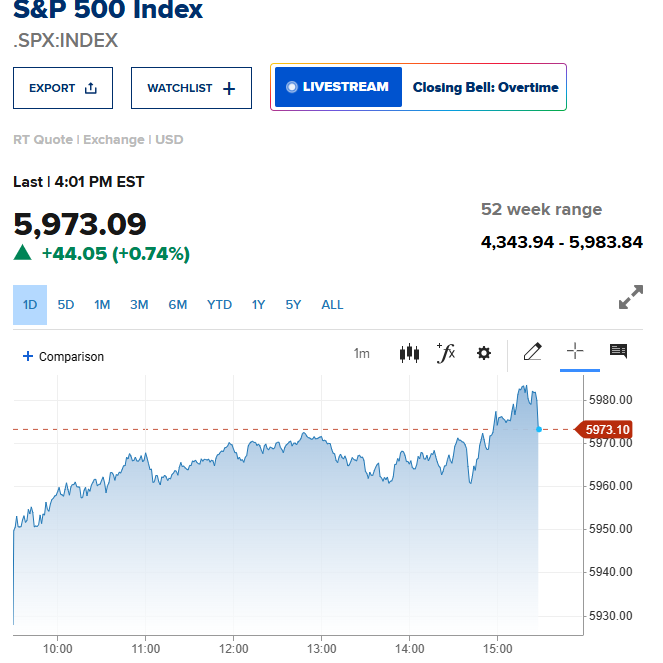

Di seguito, gli effetti su tre indicatori finanziari dello Statement del FOMC delle ore 20.00 del 7 novembre 2024:

- il Treasury decennale alle 20.00 ha toccato un massimo di 4.3569%

- l’indice S&P500 alle 20.00 ha raggiunto un valore di 5714,020

- non si è registrata una variazione importante sul cambio euro dollaro che alle 20.00 registrava 1.0791

3. Evidenziamo i punti di maggior importanza della call Fed

ECONOMIA E PIL

L’economia è complessivamente forte, infatti gli indicatori recenti suggeriscono che l’economia si sta espandendo solidamente. Il miglioramento delle condizioni di supply ha sostenuto l’economia. Powell vede le assunzioni “un po’ più alte” se non fosse per gli uragani o gli scioperi. I dati sull’attività economica sono stati più forti del previsto, i cittadini si sentono bene per la situazione dell’economia. In conclusione, l’economia statunitense sta andando meglio di qualsiasi altra nazione globale e le aziende affermano che il prossimo anno potrebbe essere più forte del 2024.

LAVORO

Le condizioni del mercato del lavoro restano solide e continuano a raffreddarsi, anche se non si sono ancora stabilizzate del tutto; il raffreddamento continua molto gradualmente.

INFLAZIONE

Il mercato del lavoro non è fonte di pressione inflazionistica significativa, l’inflazione si è avvicinata molto all’obiettivo Fed del 2% e le aspettative d’inflazione rimangono ancorate. L’inflazione di base rimane in qualche modo elevata. I dati sull’inflazione non sono stati terribili, ma più alti del previsto. La storia dell’inflazione che sta scendendo su un percorso accidentato è intatta. Tuttavia, gli stipendi sono ancora un po’ al di sopra di un livello coerente con un’inflazione del 2%. “Saremmo preoccupati se l’inflazione prevista si ancorasse più in alto, ma le aspettative sembrano essere coerenti con un’inflazione del 2%”, dichiara Powell. “Sappiamo che le persone stanno ancora risentendo degli effetti dei prezzi elevati e ci vogliono alcuni anni di reali guadagni salariali per sentirsi meglio“. “L’inflazione PCE di base a 3 e 6 mesi suggerisce un progresso significativo”.

TASSI

È troppo presto per dire dove si stabilizzeranno i rendimenti obbligazionari: “Non abbiamo molto altro da dire su cosa sta guidando i rendimenti obbligazionari, sembra che i movimenti obbligazionari non siano principalmente più alti in base all’inflazione prevista“. La Fed ha rimosso il linguaggio sull’inflazione relativo al suo primo taglio dei tassi. “Mentre ci avviciniamo a un tasso neutrale (R*), potrebbe essere opportuno rallentare i tagli“. “Stiamo solo iniziando a pensare di adattare il ritmo dei tagli“. La Fed non ha fretta di arrivare a un tasso neutrale. “Non escluderei nulla (ad esempio un aumento dei tassi di interesse) per il prossimo anno“.

OBIETTIVI DI POLITICA MONETARIA FED

La Fed rimane fermamente concentrata sui suoi obiettivi di doppio mandato (stabilità prezzi e piena occupazione). Un taglio dei tassi aiuterà a mantenere la forza dell’economia, ma la Fed può ridurre la moderazione più lentamente o più rapidamente. “La politica monetaria è ben posizionata per affrontare i rischi che affrontiamo.” Non è appropriato andare deliberatamente al di sotto di un obiettivo d’inflazione del 2%. La Fed è sulla strada verso una posizione più neutrale. Anche con il taglio di oggi, la politica monetaria è ancora restrittiva. “Non abbiamo bisogno di un ulteriore raffreddamento del lavoro per il nostro mandato d’inflazione”. “La nostra politica monetaria è ben posizionata per affrontare i rischi che affrontiamo“. Powell aggiunge: “Crediamo di poter completare il target d’inflazione con posti di lavoro forti“.

ELEZIONI PRESIDENZIALI

Powell dichiara due volte perentorio: “Non parlerò di nulla che abbia a che fare con le elezioni o la politica“.

POLITICHE FISCALI

“Non conosciamo i tempi e la sostanza dei cambiamenti della politica fiscale, non facciamo ipotesi, supponiamo o assumiamo la politica fiscale, la Fed non commenta la politica fiscale. La politica fiscale entra nel modello una volta che la legge di bilancio è effettivamente approvata e la Fed non sta modellizzando potenziali cambiamenti della politica fiscale ora.”

DEBITO FEDERALE

Il percorso del debito federale non è sostenibile, è importante affrontarlo.

La Fed continuerà a prendere decisioni riunione per riunione. Powell afferma con forza che non si dimetterà da presidente della Fed se Trump glielo chiederà. La sua replica è chiara: “La retrocessione dei vice presidenti della Fed non è consentita dalla legge“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 07/11/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimento:

Employment situation summary, Bureau of Labor Statistics, 1st November 2024

Gross Domestic Product, Third Quarter 2024 (Advance Estimate), Bureau of Economic Analysis, 31st October 2024

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 31st October 2024

GDPNow, Federal Reserve Bank of Atlanta, 31st October 2024

Personal Income and Outlays, September 2024, Bureau of Economic Analysis, 31st October 2024

National Financial Conditions Index, Chicago Fed, October 2024

2024 Presidential Election Interactive Map, 7th November 2024

CME Fed Watch tool, 5th November 2024

Federal Reserve issues FOMC statement, November 7, 2024

S&P 500 Index, CNBC, November 7, 2024

U.S. 10 Year Treasury, CNBC, November 7, 2024