1. Forse raggiungibile il fatidico ‘soft landing’ dell’economia negli Stati Uniti

Alla vigilia del meeting FOMC del 19-20 marzo 2024, il mercato attendeva pochi cambiamenti nell’atteggiamento paziente della Fed, sia riguardo alle proiezioni macroeconomiche sia alle risposte del presidente Powell in call.

I messaggi chiave delle Staff Economic Projections sarebbero stati in sintesi: la crescita più rapida del PIL e l’assenza di un’inflazione in rapida escalation, ma da tenere sotto attento controllo.

Nella testimonianza di Powell davanti al Congresso del 6 marzo 2024 erano emersi questi temi:

- l’importante finalizzazione di Basilea III, sulla quale Powell attendeva “cambiamenti sostanziali e di ampia portata”

- “la direzione dell’economia determinerà la guidance di politica monetaria”

- la carenza di alloggi negli Stati Uniti, “sarà ancora lì quando l’impatto dei tassi più alti si farà sentire”

- alla crisi del Commercial Real Estate (CRE) Powell replicava fiducioso in

- una possibile soluzione e che “il problema è sotto controllo”

- ci vorranno “diversi anni” per la risoluzione e

- la Fed sta lavorando con le banche medio piccole con esposizione significativa al CRE

Summary of Economic Projections

Quattro sarebbero state forse le novità delle proiezioni macroeconomiche Fed di marzo 2024 rispetto a dicembre 2023:

- Revisione a rialzo del dato mediano di PIL da aumento offerta lavoro e produttività.

- Nessuna variante rilevante nel mood d’economia e sull’outlook 2024.

- Stabilità d’inflazione, disoccupazione, Fed Funds rate.

Il punto chiave della guidance monetaria Fed era che: “il FOMC non si aspetta sia opportuno ridurre l’intervallo obiettivo (dei Fed Funds rate) fino a quando non avrà acquisito maggiore fiducia in tal senso, che l’inflazione si stia spostando in modo sostenibile verso il 2%”.

Analizziamo le principali variabili macroeconomiche sotto tre profili:

Crescita del PIL

I trend di fondo:

- crescita del PIL “a un ritmo sostenuto”

- aumenti occupazionali robusti

Dagli ultimi dati del Bureau of Economic Analysis si evincevano:

- crescita PIL reale del quarto trimestre 2023 3,2% annuo

- crescita del 3,1% rispetto al quarto trimestre 2022

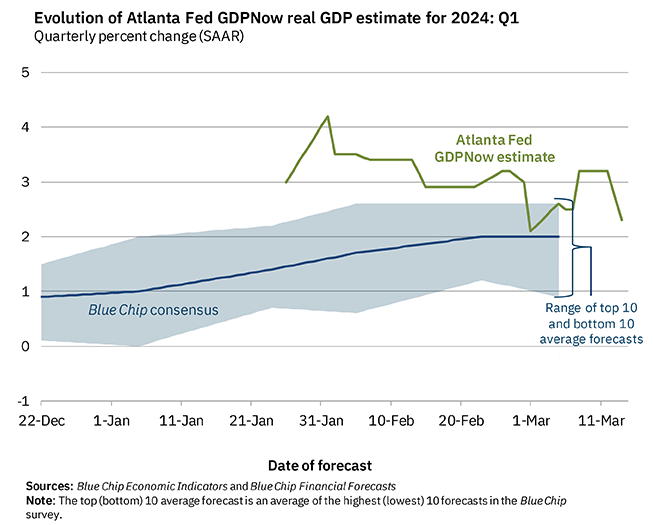

Di seguito le stime di crescita del primo trimestre 2024:

- +2,3% (proiezioni di alcuni analisti)

- +2,5% da modello GDPnow di Atlanta Fed

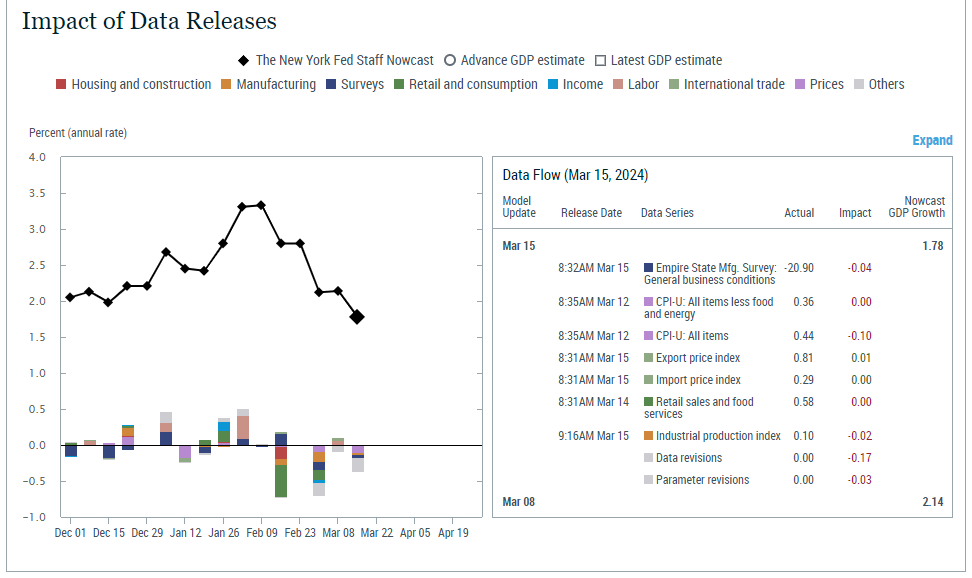

Più cauto il modello previsionale New York Fed Nowcast al 15 marzo 2024 secondo il quale il PIL si sarebbe incrementato di:

- +1,78% nel primo trimestre 2024

- + 2,4% nel secondo trimestre 2024 imputabili a

- sorprese negative nei dati Empire State Manufacturing e headline CPI

Source: Federal Reserve Bank of Atlanta, 18th March 2024

Source: The New York Fed Staff Nowcast, 18th March 2024

Nella tabella seguente, proponiamo la comparazione tra le SEP di dicembre e le attese di alcuni analisti su PIL:

Mercato del lavoro

I trend di fondo

- aumenti occupazionali robusti

- interruzione della tendenza al rallentamento delle buste paga (payrolls)

- aumento orario lavoro su base mensile

- indebolimento mercato del lavoro

Per quanto attiene i dati sui posti di lavoro a febbraio:

- creazione netta posti lavoro: +275.000 (+353.000 in gennaio) rispetto alla loro

- media mobile a 3 mesi (265.000)

- media mobile a 6 mesi (231.000)

- consensus analisti 200.000

- occupati settore privato +223.000 (consensus 165.000)

- total non-farm payrolls su trimestre +265.000 (precedente 198.000)

- variazione posti di lavoro temporanei -7.0% annua

La creazione posti di lavoro netta era stata trainata dai settori cyclical:

- sanità

- istruzione

- settore pubblico

La variazione salari:

- paga oraria +0.145% su mese a febbraio (+0,6% in gennaio)

- delta costo unitario del lavoro annualizzata +0,2% nella seconda metà 2023

Tasso di disoccupazione:

- aumento al 3.86% (+0,2% su mese, consensus 3.7%)

- richieste iniziali disoccupazione 208.000 (minimo storico)

Variazione annualizzata produttività:

- +3,2% nel quarto trimestre 2023

- compatibile con inflazione salariale

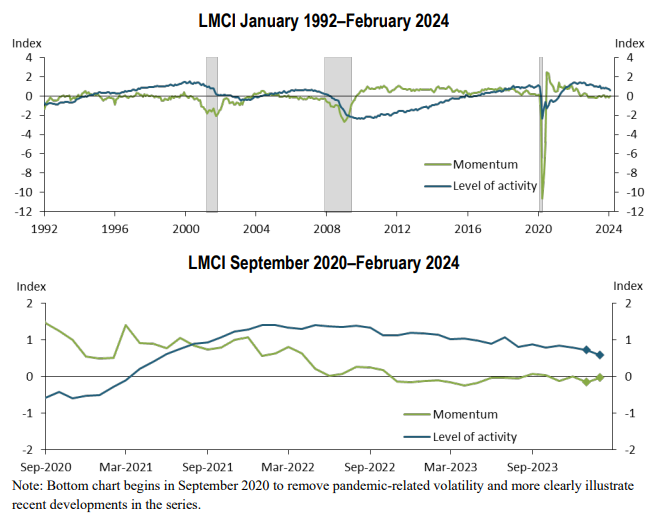

L’indicatore LMCI (Labor Market Composite Indicator) di Kansas City Fed contenente 24 parametri sul job market, il 12 marzo 2024 indicava slowdown.

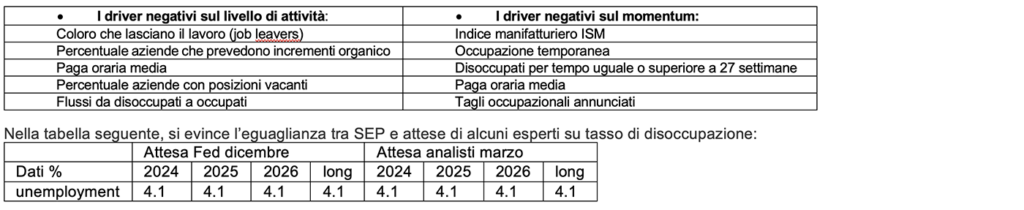

Kansas City Fed ha specificato due tipologie di driver negativi sul mercato del lavoro:

Source: Bureau of Labor Statistics e Federal Reserve Bank of Kansas City, March 2024

Inflazione

I trend di fondo:

- Inflazione realizzata maggiore dell’inflazione attesa

- nessuna normalizzazione salariale

- inflazione salariale >4% e a livelli pre-pandemia (3% nel 2019)

- aspettative di disinflazione ‘sfuggenti’

- Tuttavia, inflazione ‘likely on track’ verso target Fed 2% 2026

PCE core (PCE headline esclusi cibo ed energia)

- calo a 2,85% in gennaio (2,94% in dicembre)

- atteso calo a 2,79% in febbraio

- livello inflattivo pivot atteso per tagli tasso: 2,5%

PCE ‘supercore’ (PCE servizi escluso edilizia abitativa):

- calo 2023

- aumento gennaio 2024

Dal report sul CPI di febbraio pubblicato il 12 marzo ecco i trend:

- moderazione prezzi servizi primari

- CPI con sorpresa a rialzo

- slancio positivo semestrale del CPI

I tre pilastri del CPI headline e i loro trend:

- beni non energetici,

- servizi abitativi

- altri servizi

La prima voce (un terzo dell’indice) era stata sostenuta e in linea col trend ante pandemia

La seconda voce era funzione di tre variabili:

- prezzi immobili

- saggio delta immobili sfitti

- aspettative inflattive

Tale voce, era attesa al 4% anziché al 6% registrato. Ne dettagliamo due driver:

- Lato offerta: massimo storico numero immobili in costruzione 1,7 milioni (media ultimi 30 anni 1 milione)

- Lato domanda: stagnazione affitti

La terza voce:

- era stata più elevata del normale nonostante

- rallentamento della crescita salariale dei servizi

Diamo un ulteriore dettaglio sulle componenti CPI in febbraio:

- CPI core +0,358% e CPI headline +0,4% su mese.

- Energia +2,3% su mese.

- Prezzi cibo stabili

- Servizi abitativi +0,4% (precedente +0,6%)

I Prezzi alla produzione avevano registrato un +0,6%.

SEP Proiezione dell’inflazione Fed

- PCE Core Fed quarto trimestre 2024 +2,4%

- attese analisti: tra 2,2% e 2,4%

Di seguito proiezioni Fed su PCE headline comparate con le attese di alcuni analisti:

Di seguito l’estratto delle proiezioni macroeconomiche FED aggiornate (SEP) al 20 marzo 2024 che a confronto delle stime di dicembre 2023 evidenziavano:

- PIL reale atteso in forte aumento nel 2024 (2.1% verso 1.4%) in lieve aumento nel biennio 2025-26 (2.0% e 2.0% verso 1.8% e 1.9%)

- disoccupazione sostanzialmente invariato nel triennio 2024-2026 seppure in lieve riduzione dello 0.1% nel 2024 e 2026

- inflazione invariata a 2.4% nel 2024 e 2.0% nel 2026, in leggero aumento nel 2025 (2.2% verso 2.1%)

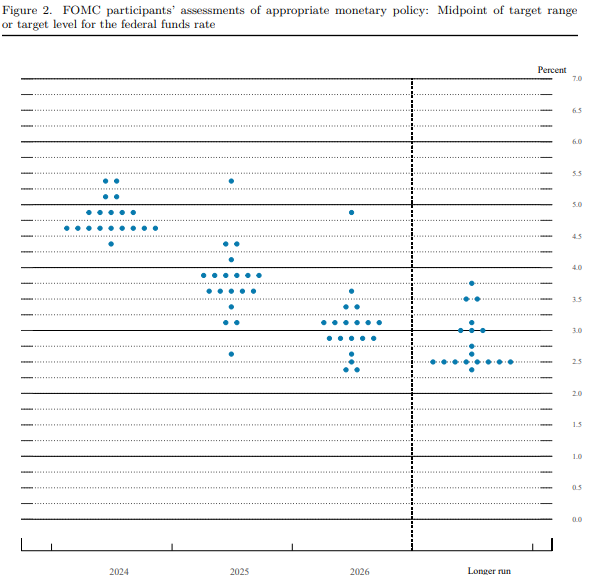

Tassi e ‘dot plot’ Fed

I driver chiave del percorso dei tassi:

- possibile taglio dalla seconda metà 2024

- dal “Fedspeak” trasparivano tagli totali di 75 basis point 2024 (forse tre, come confermato poi)

- mediana ‘dot plot’ Fed Funds rate atteso 2024, 4,625%

- forti indizi di easing monetario

- condizioni finanziarie notevolmente allentate dal meeting FOMC di dicembre.

In sintesi, le attese di alcune prestigiose case d’investimento sul ‘dot plot’ FOMC:

- shift a rialzo di 25-basis point mediana 2025 e 2026

- dot mediano del 2024 in aumento di 25 basis point al 4,875%

- dot mediano 2025 in rialzo di 25 basis point a 3,875%

- dot 2026 sempre in aumento di 25 basis point a 3,125%

- dot mediano target lungo termine nelle SEP tra 2,625% e 2,75%

Il percorso dei tagli:

- due tagli da 25 basis point nel 2024

- due tagli identici nel 2025 e 2026

- primo taglio a giugno 2024

- 25 basis point di tagli a ogni meeting accompagnato da SEP aggiornate

Venendo alla teoria, la regola di Taylor che indica il tasso di equilibrio una volta dati inflazione e PIL attesi:

- indicava 200 basis point di tagli entro 1 anno e

- tasso neutrale r* di arrivo 2% (attesa dicembre r* 1%)

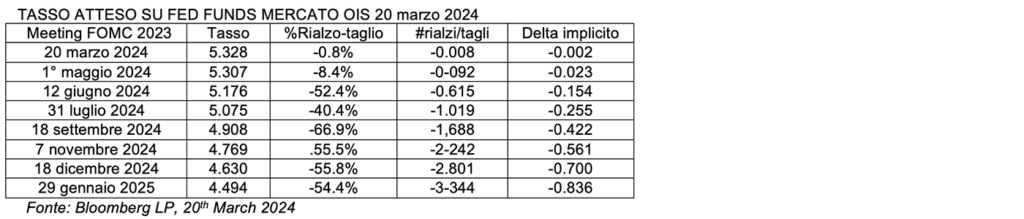

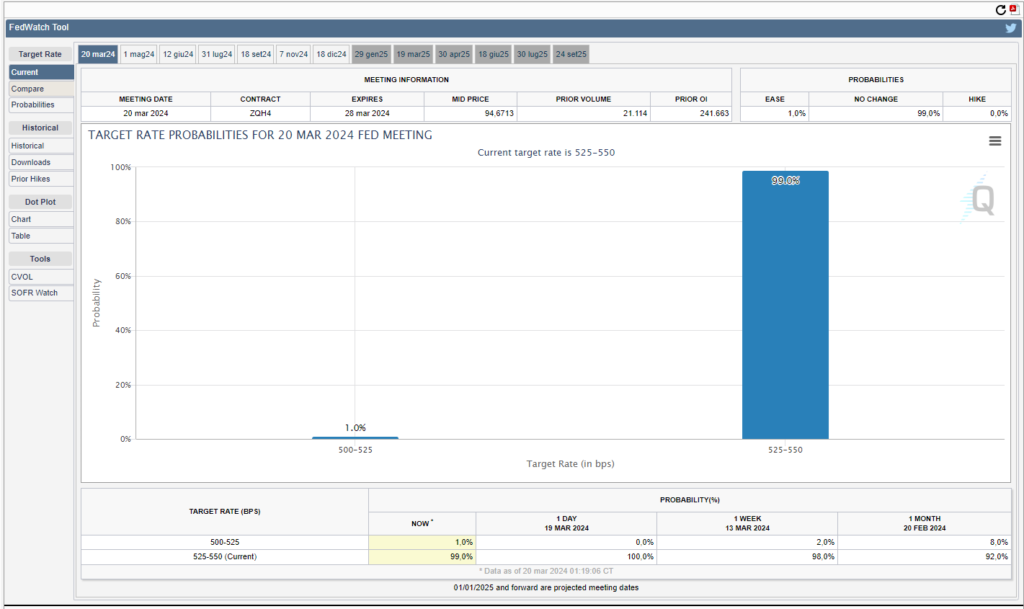

Proponiamo le ipotesi del mercato riguardo l’evoluzione del Fed Funds rate del mercato degli strumenti derivati di tasso OIS nel mattino del 19 marzo 2024.

A un’ora dallo Statement Fed del 20 marzo 2024, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità del 99,0% che il FOMC lasciasse i tassi invariati nell’intervallo target a 5,25%-5,50% e una probabilità dell’1% di riduzione di 25 basis point portando il range a 5.0%-5,25%. Attesa confermata poi da Powell.

Fonte: www.cmegroup.com 20th March 2024

Confrontiamo il nuovo dot plot di marzo con quello di dicembre 2023.Il punto forte del dot plot aggiornato è la mediana 2024, rimasta al 4,625% nonostante un aumento delle previsioni PCE core al 2,6%. Tuttavia, il dot del 2025 è aumentato di 25 basis point al 3,875%. Il dot di lungo periodo si è spostato leggermente al rialzo, dal 2,50% al 2,56%, come previsto.

Fonte: FOMC Projections materials, Projections Material, 20th March 2024

2. Powell: nessuna novità sui tassi, riserve bancarie abbondanti, buoni i progressi sull’inflazione

In occasione dello Statement di politica monetaria del 20 marzo 2024, non ci sono state sorprese riguardo all’invarianza dei tassi:

- intervallo obiettivo per i Fed Funds rates tra 5.25% e 5.50%;

- tasso ufficiale di sconto 5.50%;

- tasso pagato sulle riserve bancarie (IORB) 5.40%.

Il FOMC rimane sulla buona strada per ridurre i tassi di interesse tre volte nel corso del 2024, nonostante i dati recenti mostrino che l’inflazione è più elevata di quanto la banca centrale desideri.

Vediamo l’impatto dello Statement Fed sul mercato nella sera del 20 marzo dalle 19.00 in poi, spicca il balzo dell’equity:

- il Treasury decennale ha evidenziato uno spike a ribasso del rendimento alle 18.59 a 4.2274% per poi portarsi a 4.3204% alle 19.35

- l’indice S&P500 alle 19.00 si attestava a 5.174.0801 per poi portarsi fino a 5.226.1899 alle 20.31

- il dollaro ha perso terreno verso euro portandosi da 1.0866 delle 19.31 fino a 1.0923 delle 20.56

Fonte: www.cnbc.com, e www.marketwatch.com, 20’th March 2024

Proponiamo una sintesi delle tematiche affrontate in call da Jerome Powell

ECONOMIA E PIL

Con riferimento all’economia americana, il numero uno della Fed dichiara: “Pensiamo che le condizioni finanziarie stiano pesando sull’economia”. La Fed vuole vedere più dati che diano maggiore fiducia nell’affrontare con attenzione la questione della salute economica e lasciare che siano i dati a parlare. Qui i rischi sono davvero bilaterali.

LAVORO

“Ci aspettiamo che il tasso di disoccupazione aumenti, ma il mercato del lavoro è in buona forma”. La crescita salariale si sta gradualmente moderando verso livelli sostenibili; aggiunge: “Monitoriamo attentamente il mercato del lavoro, non vedo crepe”.

INFLAZIONE

L’inflazione si è notevolmente attenuata ma è ancora troppo elevata, molti economisti hanno visto possibili problemi stagionali nell’inflazione di gennaio. Powell aggiunge: “Non credo che l’inflazione sia stata causata soprattutto dai salari”. La Fed è alla ricerca di dati che confermino gli indizi di bassa inflazione dello scorso anno e sicuramente i dati di gennaio e febbraio non hanno rafforzato la fiducia sull’inflazione. “Non credo che la storia del percorso accidentato verso l’inflazione al 2% sia cambiata”. Powell ritiene che potrebbero esserci effetti stagionali nei dati sull’inflazione e si aspetta che i prezzi dei beni scendano meno rapidamente. In ogni caso, le aspettative d’inflazione a lungo termine rimangono ben ancorate. In sintesi, l’inflazione si è notevolmente attenuata ma è ancora troppo elevata per essere confident sui tagli di tasso.

BILANCIO FED E RISERVE BANCARIE

Powell dichiara convinto: “Non vogliamo dover reimmettere le riserve nel sistema e vogliamo avere un cuscinetto o un buffer per le riserve”, la Fed punta a riserve “abbondanti” – o meglio -poco meno che “abbondanti“. E “In questo momento definiremmo le riserve “abbondanti” aggiungendo “Stiamo osservando indicatori che prefiguravano turbolenze nel 2019 e non vogliamo ritrovarci di nuovo in una situazione di riserve scarse”. Con riferimento al valore assoluto del bilancio della Fed, Powell dichiara che uno dei motivi per rallentare il deflusso degli asset è quello di evitare turbolenze e che l’obiettivo a lungo termine è quello di tornare principalmente ai Treasury. “Quello a cui stiamo assistendo è un rallentamento del ritmo di deflusso degli asset”. In sintesi, la banca centrale americana sta rallentando il ritmo del deflusso del bilancio abbastanza presto e garantirà una transizione graduale, anche se “Oggi non abbiamo preso alcuna decisione sul bilancio”.

TASSI

Una forte assunzione di per sé riguardo all’economia non è un motivo sufficiente per ritardare i tagli dei tassi. L’istinto di Powell vorrebbe che i tassi non tornassero a livelli molto bassi, ma “Non pensiamo di sapere se i tassi saranno più alti nel lungo termine” e potrebbe essere appropriato iniziare ad allentare “Ad un certo punto quest’anno“. È fermamente convinto che il tasso ufficiale sia probabilmente al massimo per quanto attiene questa fase del ciclo economico.

OBIETTIVI DI POLITICA MONETARIA FED

La Fed resta impegnata a raggiungere l’obiettivo d’inflazione 2%; sicuramente i rischi per il raggiungimento degli obiettivi della Fed si stanno spostando verso un migliore equilibrio. La banca centrale americana rimane totalmente concentrata sul suo doppio mandato, anche se i recenti dati sull’inflazione suggeriscono che la Fed aveva ragione ad aspettare a tagliare. Riguardo ad un probabile easing, Powell risponde: “Non vorremmo essere più specifici di ‘abbastanza presto‘” e “Tratto anche i dissenzienti (all’interno del FOMC) con reale rispetto”. Il FOMC cerca di ottenere il consenso e, idealmente, l’unanimità. Powell non sa se si tratta di un ostacolo sulla strada o qualcosa di più e, “Non abbiamo preso alcuna decisione sui futuri incontri oggi“. Ovviamente la Fed è fortemente impegnata a mantenere un’inflazione al 2% “nel tempo“. “Continuiamo a fare buoni progressi nella riduzione dell’inflazione e i rischi legati al raggiungimento degli obiettivi della Fed si stanno spostando verso un migliore equilibrio”.

In conclusione, con riferimento al tema del dollaro digitale, Powell aggiunge che ogni riunione del FOMC è davvero ‘live’ adesso; è sbagliato dire che la Fed sta lavorando segretamente su una valuta digitale della Banca centrale, sebbene stia cercando di rimanere al corrente delle evoluzioni della finanza digitale. “Adotteremmo una legislazione per autorizzare un dollaro digitale”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 20/03/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Semiannual Monetary Policy Report to the Congress, Chair Jerome H. Powell, Fed, 6th March 2024

The KC Fed LMCI suggests the level of activity declined, and momentum accelerated moderately in February, 12 March 2024

GDPNow, Federal Reserve Bank of Atlanta, 18th March 2024

New York Fed Staff Nowcast, Federal Reserve Bank of New York, 18th March 2024

Inflation Nowcasting, Federal Reserve Bank of Cleveland, December 2023

CME Fed Watch tool, 20th March 2024

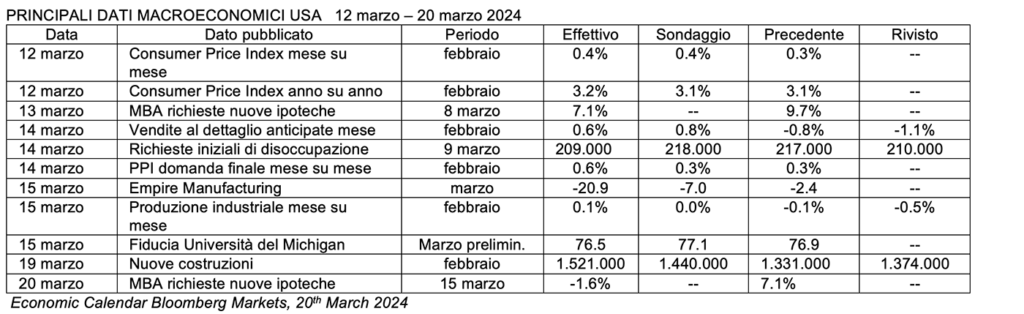

Bloomberg economic calendar, March 2024

Federal Reserve issues FOMC statement, 20th March 2024

Summary of Economic Projections, Fed, 20th March 2024

S&P 500 Index, CNBC, March 20, 2024

U.S. 10 Year Treasury, CNBC, March 20, 2024