1. Powell non delude tagliando come atteso di 25 basis point, ma le proiezioni macroeconomiche Fed indicano ‘soli’ due tagli nel 2025

Prima della riunione del FOMC del 18 dicembre 2024, gli operatori di mercato attendevano che il FOMC riducesse l’intervallo target Fed Funds rate di 25 basis point portandolo al 4,25-4,5%.

Tale aspettativa si è poi realizzata.

Non erano previste grandi novità sia nel wording dello Statement nella forward guidance Fed, seppure fosse probabile una pausa ai tagli nel meeting di gennaio 2025. Nella conference call, Jerome Powell avrebbe adottato un tono neutrale forse rispondendo a domande sull’indipendenza della Fed post vittoria Trump.

Tre gli scenari attesi:

- Dovish: taglio da 25 basis point, ottimismo sull’evoluzione inflazione, certezza sul percorso dei tagli 2025

- Base case: taglio da 25 basis point, ‘wait and see’ probabile sui tagli in gennaio, forse due tagli 2025, positività su mercato del lavoro e PIL 2025

- Hawkish: taglio da 25 basis point, data dependent approach, cautela su inflazione, nessun indizio su tagli 2025.

Lo Statement Fed di dicembre ha concretizzato lo scenario base case ma in tono hawkish con taglio di 25 basis point e ‘soli’ due tagli attesi nel 2025.

Le rinnovate Staff Economic Projections in pubblicazione il 18 dicembre avrebbero forse contemplato:

- una crescita migliore

- un’inflazione più solida nel 2024

- un ‘dot plot’ rivisto a mostrare tre tagli anziché quattro nel 2025 come atteso in settembre

Le nuove Staff Economic Projections (SEP) avrebbero potuto essere corrette in tono ‘hawkish’ rispetto a quelle di settembre, ma in gran parte limitando le rettifiche al 2024 e al 2025, con modifiche minime al 2026 e al 2027.

Con tali premesse, analizziamo le principali variabili macroeconomiche americane sotto due punti di vista:

- i dati ufficiali

- le attese riguardo alle SEP

Crescita del PIL

I dati da seconda Stima del Bureau of Economic Analysis

Delta PIL reale secondo trimestre 2024:

- 3.0% (1.4% nel primo trimestre 2024)

I principali driver positivi al PIL:

- spesa per consumi

- investimenti in scorte private

- investimenti fissi non residenziali

Un importante driver negativo al PIL:

- aumento importazioni

PIL in dollari correnti:

- delta 5.5% annuo (+383.2 miliardi di dollari)

- stock 28.65 trilioni di dollari (+23.2 miliardi di dollari verso dato precedente)

Reddito personale disponibile:

- delta nominale 183.0 miliardi di dollari (+3.6%) e

- rivisto a ribasso -3.2 miliardi verso stima precedente

- delta reale +1.0% (invariato rispetto a stima precedente)

Risparmio personale secondo trimestre 2024:

- stock 686.4 miliardi (-34.1 miliardi rispetto stima precedente)

- saggio di risparmio 3.3% (-0.2% verso precedente)

Profitti

utili da produzione corrente secondo trimestre:

- + 57,6 miliardi di dollari (-47,1 miliardi nel primo trimestre).

utili società finanziarie:

- +46,4 miliardi di dollari nel secondo trimestre (+ 65,0 miliardi di dollari nel primo trimestre)

utili delle società non finanziarie:

- +29,2 miliardi di dollari (-114,5 miliardi di dollari nel primo trimestre)

Stime di crescita degli analisti riguardo le SEP

Di seguito, la comparazione riguardo al PIL tra le SEP di settembre e le attese di alcuni analisti sulle SEP di dicembre:

Mercato del lavoro

Dati terzo trimestre 2024 Bureau of Labor Statistics

Produttività del lavoro

produttività del lavoro imprese non agricole terzo trimestre 2024:

- +2,2% (nessuna revisione verso stima preliminare – +2.0% variazione terzo trimestre 2023)

- Produzione +3.5%

- ore lavorate +1.2%.

Costo unitario del lavoro:

- +0,8% (revisione a ribasso -1,1%),

- retribuzione oraria + 3,1

- delta costi unitari lavoro ultimi 4 trimestri +2.2%.

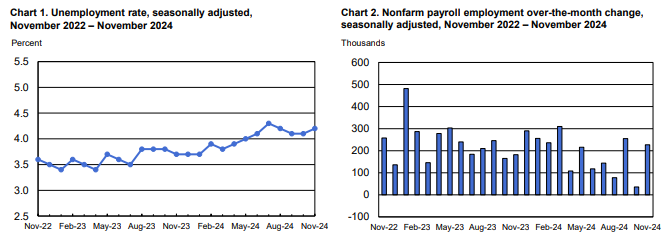

Occupazione totale non agricola novembre 2024:

- +227.000 unità

Tasso di disoccupazione novembre 2024:

- 4.2%

Settori a delta crescita positivo occupati:

- sanità

- tempo libero e ospitalità

- settore pubblico

- assistenza sociale

Dettaglio novembre 2024

Disoccupazione:

- 4.2% (3.7% novembre 2023)

- Stock disoccupati 7.1 milioni (6.3 milioni novembre 2023)

Disoccupati lunga durata (per più di 27 settimane):

- 1.7 milioni (1.2 milioni novembre 2023)

- 23.2% sul totale disoccupati

Saggio partecipazione a forza lavoro:

- 62.5% (range 62.5%-62.7% rispetto a dicembre 2023)

Occupati part time:

- 4.5 milioni (4.0 milioni novembre 2023)

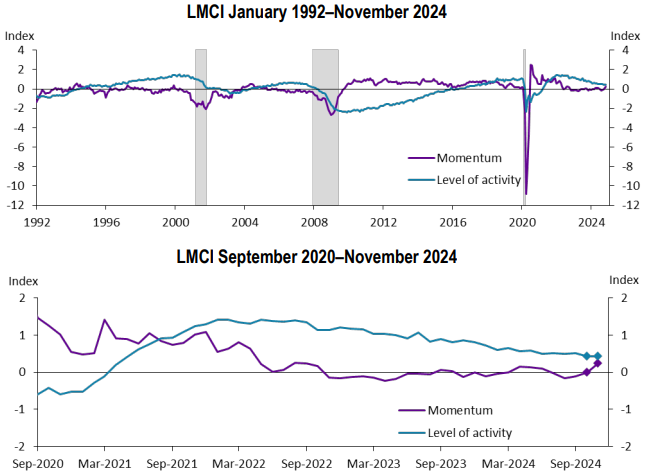

L’LMCI (Labor Market Composite Indicator) di Kansas City Fed pubblicato l’11 dicembre 2024 e contenente 24 parametri sul job market di novembre, indicava

- Livello di attività 0.42 (di fatto invariato rispetto a ottobre e superiore a media storica)

- Livello di momentum 0.24

In tabella indichiamo i quattro gruppi di driver sia sul delta livello di attività sia su livello momentum del mercato del lavoro elaborati da Kansas City Fed:

- due gruppi negativi

- due gruppi positivi

Attese SEP Unemployment Rate projections

Inflazione

I dati

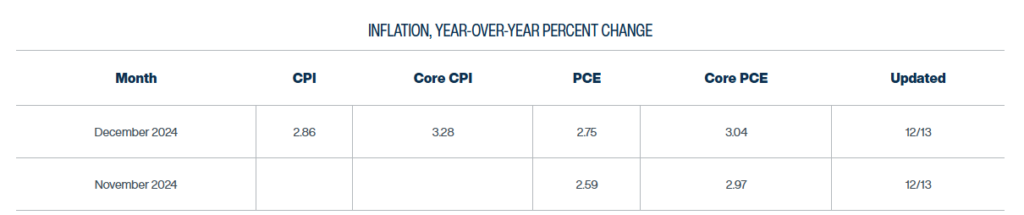

CPI novembre 2024:

- +0.3% (+0.2% in ognuno dei 4 mesi precedenti)

CPI ultimi 12 mesi novembre 2024:

- all items +2.7%

- alloggi +0.3%

- alimenti +0.4% (0.5% a casa, 0.3% fuori casa)

- energia +0.2% (invariato a ottobre)

CPI core (all items esclusi cibo ed energia):

- +0.3% (identico in ciascuno dei 3 mesi precedenti)

Settori driver in aumento:

- alloggi

- autoveicoli usati

- servizi domestici

- assistenza medica

- veicoli nuovi

- ricreazione e tempo libero

Delta ultimi 12 mesi novembre:

- all items +2.7% (+2.6% ottobre)

- CPI core +3.3%

- energia -3.2%

- alimenti +2.4%

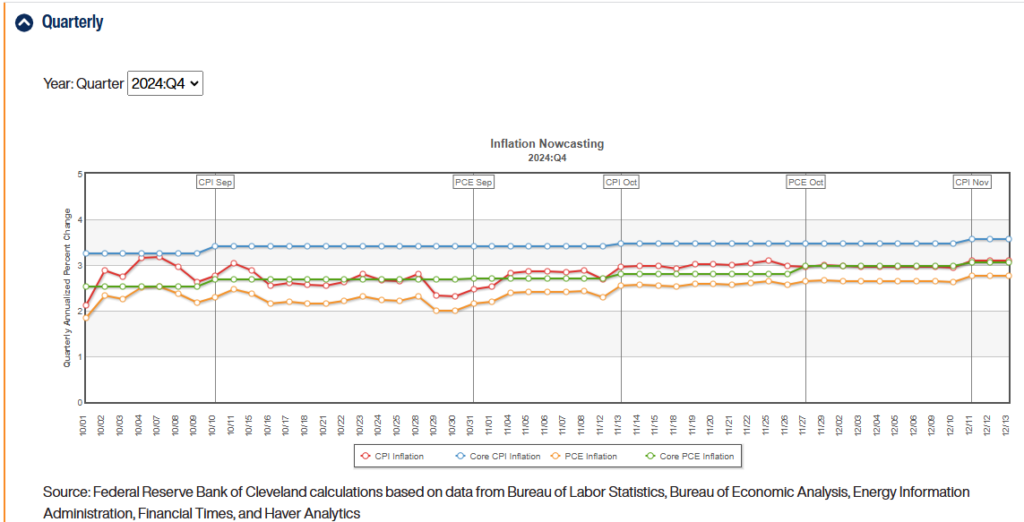

Attese inflazione su proiezioni macro

Di seguito le attese su CPI e PCE elaborate da Cleveland Fed, da novembre a dicembre

Fonte: Federal Reserve Bank of Cleveland, December 2024

Di seguito l’estratto delle proiezioni macroeconomiche FED aggiornate (SEP) al 18 dicembre 2024 verso le stime di settembre 2024 evidenziavano:

- PIL in aumento nel biennio 2024-25 (2.5% e 2.1% verso 2.0% e 2.0%) in calo nel 2027 (1.9% verso 2.0%)

- PCE inflation in aumento nel triennio 2024-26 (2.4%, 2.5%, 2.1% verso 2.3%, 2.1%,2.0%) invariata a 2.0% nel 2027

- disoccupazione in calo nel biennio 2024-25 (4.2%, 4.3% verso 4.4%, 4.4%) invariata 2026 a 4.3% aumentata da 4.2% a 4.3% 2027

- invariate attese nel lungo termine su tutti gli indicatori, a eccezione del Fed Funds rate che da 2.9% di settembre passa 3.0% in dicembre

Tassi

- 25 basis point taglio a dicembre (Fed funds rate da 4.50-4.75% a 4.25-4.50%)

- 3-4 tagli da 25 basis point 2025 (4 nelle SEP di settembre) per totali 100 basis point

- 1-2 tagli 2026 e 1 taglio 2027

- tasso mediano atteso lungo termine 3%-3.125%

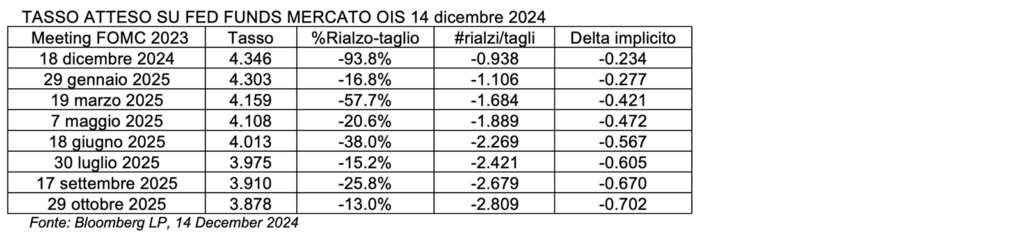

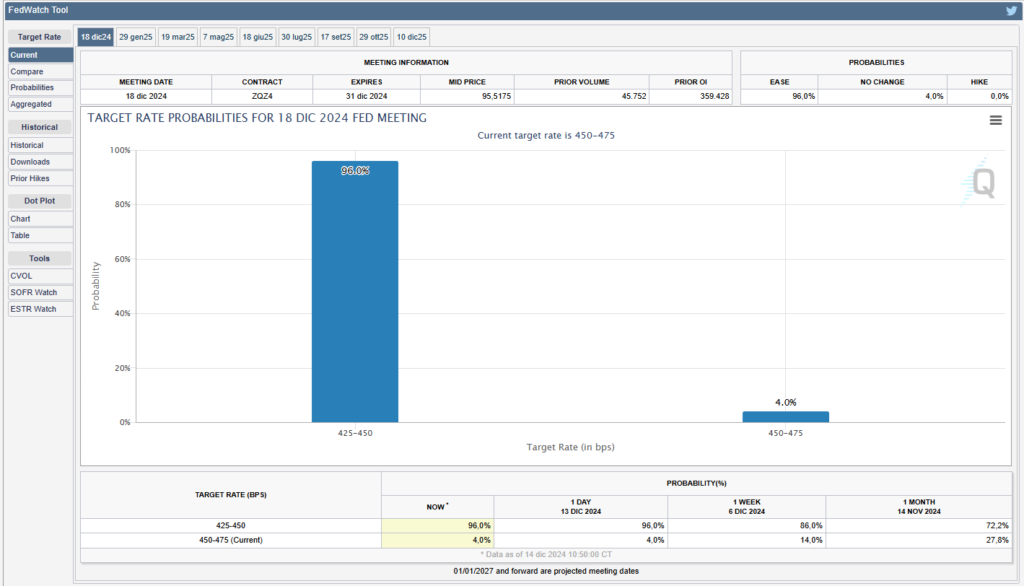

Di seguito, le ipotesi del mercato riguardo l’evoluzione del Fed Funds rate del mercato degli strumenti derivati di tasso OIS nella sera del 14 dicembre 2024 ore 18.01. Si notano tagli attesi a dicembre 2024, marzo, maggio, luglio e ottobre 2025.

Il 14 dicembre 2024 alle ore 18.02, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità del 96% che il FOMC tagliasse i tassi di 25 basis point portando l’intervallo target da 4.50-4.75.% a 4.25-4.50% e una probabilità del 4% di Fed funds rate invariato nel range a 4.50-4.75%. La previsione del CME Watchtool si è ovviamente avverata

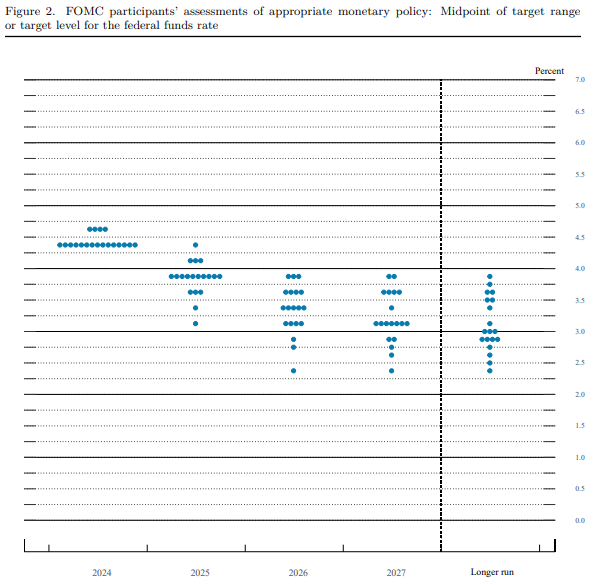

Dot Plot Fed

Il “dot plot” della Fed, che la banca centrale statunitense utilizza per segnalare le sue prospettive sull’andamento dei tassi di interesse, il 18 dicembre 2024 mostrava la proiezione mediana di fine anno 2025 su Fed Funds rate al 3,88%. I policymaker Fed hanno tagliato il tasso d’interesse di riferimento di 25 basis point. Nell’effettuare tale taglio, la Fed ha indicato che probabilmente avrebbe abbassato i tassi “solo” altre due volte nel 2025. Ipotizzando incrementi di un quarto di punto, i funzionari hanno indicato altri due tagli nel 2026 e un altro nel 2027. Nel lungo termine, il FOMC vede il tasso “neutrale” al 3%, 0,1% in più rispetto all’aggiornamento di settembre.

2. Powell: “siamo vicini al tasso neutrale” c’è ragione per essere cauti nei tagli di tasso nel 2025

Il meeting monetario di dicembre non ha riservato sorprese con un taglio di 25 basis point ai tassi:

- intervallo obiettivo Fed Funds ridotto a 4.25%-4.50% (precedente 4.50%-4.75%);

- tasso ufficiale di sconto 4.75%;

- tasso pagato sulle riserve bancarie (IORB) 4.40%.

In una mossa ampiamente prevista dai mercati, il FOMC ha tagliato il tasso di prestito overnight a un intervallo obiettivo del 4.25-4.5O%, riportandolo al livello in cui si trovava a dicembre 2022, quando i tassi erano in rialzo.

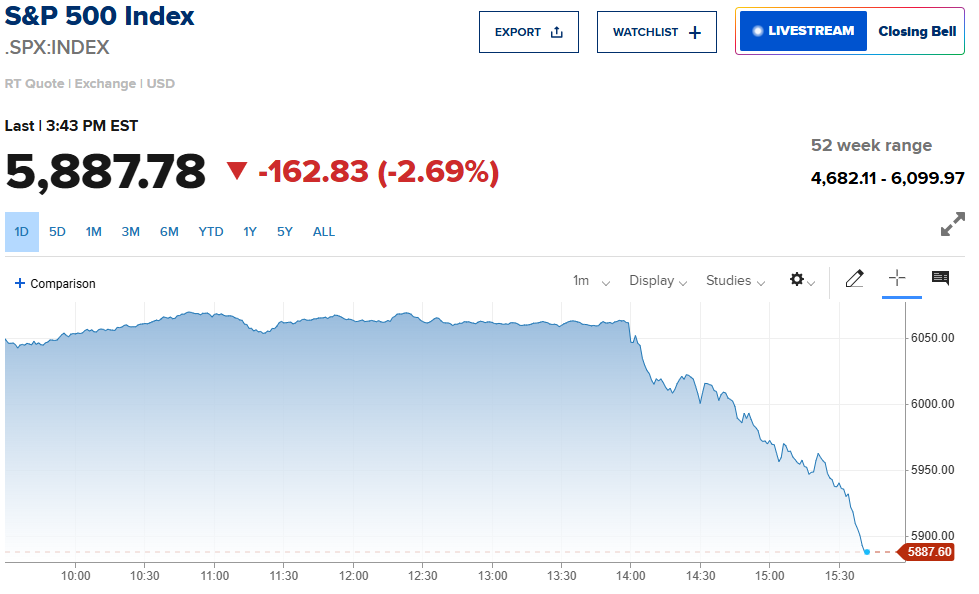

Di seguito gli effetti su tre asset allo Statement Fed delle 20.00:

- il rendimento del Treasury decennale è salito da 4.379% delle 19.57 a 4.4245% alle 20.00

- l’indice S&P500 ha stornato da 6061.9702 delle 19.59 fino a portarsi a 6044.0698 alle 20.00

- l’euro ha perso terreno verso dollaro da 1.0488 delle 19.57 fino a raggiungere 1.0449 dollari alle 20.01

3. Proponiamo alcuni highlights esposti in call da Jerome Powell.

ECONOMIA E PIL

L’economia è complessivamente forte, l’attività economica si è espansa a un ritmo solido, la spesa dei consumatori rimane resiliente e gli investimenti aziendali si sono rafforzati; l’edilizia abitativa rimane debole. “Pensiamo che l’economia e la politica fiscale siano in una posizione davvero buona“. L’economia è cresciuta più velocemente del previsto nella seconda metà del 2024, il rallentamento della crescita previsto continua a non verificarsi. “Non c’è motivo di pensare che la recessione sia più probabile del solito, ci sentiamo molto confidenti su dove si trova l’economia, dove sta andando“.

LAVORO

Il mercato del lavoro si è raffreddato da uno stato di surriscaldamento. Esso non è fonte di una pressione inflazionistica significativa. Il tasso di disoccupazione è aumentato ma rimane basso. I rischi al ribasso del mercato del lavoro sembrano essere diminuiti, il mercato del lavoro si sta raffreddando in modo graduale e ordinato: “Non pensiamo che i servizi non di mercato dicano molto sulla rigidità del mercato del lavoro“. La creazione di posti di lavoro è al di sotto del livello di pareggio rispetto alla disoccupazione. “Pensiamo che il mercato del lavoro si stia ancora raffreddando, ma lo stiamo osservando attentamente“. La crescita salariale è a un livello sano e più sostenibile tenendo conto della produttività. “Pensiamo che il mercato del lavoro sia in forma solida“.

INFLAZIONE

Le aspettative d’inflazione a lungo termine sembrano ben ancorate, Powell non pensa che la Fed abbia bisogno di un ulteriore raffreddamento del lavoro per raggiungere il 2% d’inflazione. “Vediamo l’inflazione ancora ampiamente in carreggiata“. L’inflazione di novembre è tornata in carreggiata dopo letture più elevate. Molti fattori influenzano la trasmissione dei dazi all’inflazione. Un’inflazione di base del 2,5% nel 2025 costituirebbe un progresso significativo. “Siamo fiduciosi nella storia sul perché l’inflazione è scesa, l’inflazione è stata solo un po’ più ostinata“. Il percorso di discesa dell’inflazione è stato migliore di quanto molti avessero previsto. “Le persone stanno sentendo l’effetto dei prezzi elevati, non dell’inflazione elevata“.

TASSI

La Fed non ha un percorso predefinito per i tassi d’interesse. Le proiezioni di tassi più elevati sono coerenti con un’inflazione più solida: tecnicamente gli aggiustamenti del tasso RRP (Reverse Repo Facility rate) non incidono sulla posizione di politica monetaria. “Diremmo che la decisione odierna sui tassi è stata una decisione più ravvicinata“. Un ritmo più lento per i tagli riflette letture inflattive più elevate quest’anno. Lo Statement Fed segnala un punto o una posizione prossima per rallentare, mettere in pausa i tagli. “La prossimità al tasso neutrale è un altro motivo per essere cauti“, dichiara Powell. “L’entità e la tempistica dei tagli non sono una decisione che abbiamo preso“. Tempistica significa un punto o una posizione prossima per rallentare gli aggiustamenti dei tassi. “Siamo in una nuova fase nel processo di aggiustamento dei tassi, sappiamo di essere molto più vicini alla neutralità dopo i tagli dei tassi“. Stimolato dalla stampa sul livello di tasso neutrale Powell replica: “Innumerevoli modelli danno risposte diverse sul tasso neutrale.” Aggiunge: “Un aumento dei tassi l’anno prossimo non sembra essere un risultato probabile.”

OBIETTIVI DI POLITICA MONETARIA FED

“Vediamo i rischi per il raggiungimento degli obiettivi Fed come più o meno in equilibrio“. “La Fed ha spostato la policy verso una posizione più neutrale, la nostra posizione politica è ora significativamente meno restrittiva, ma crediamo che la politica monetaria sia ancora significativamente restrittiva“. Powell può essere più cauto mentre considera ulteriori aggiustamenti, sta cercando ulteriori progressi nell’inflazione e nella forza lavoro. “Alcune persone hanno aggiunto potenziali cambiamenti di policy nelle previsioni, stiamo cercando progressi nell’inflazione mentre pensiamo ai tagli“. “Vogliamo mantenere il mercato del lavoro abbastanza vicino a dove si trova“. “Abbiamo fatto solo un grande progresso sull’inflazione e siamo ancora fiduciosi che l’inflazione sia sulla buona strada per arrivare al 2%“. “Dobbiamo soppesare il lavoro più debole rispetto all’inflazione laterale“. “Da ora, dobbiamo vedere progressi sull’inflazione, non reagiamo in modo eccessivo a un paio di mesi di dati d’inflazione“. “Abbiamo ancora del lavoro da fare sull’inflazione per raggiungere il nostro obiettivo e pensiamo che la nostra politica stia funzionando, avendo gli effetti che vogliamo, i progressi d’inflazione sono stati più lenti di quanto sperassimo e non ci accontenteremo di un’inflazione superiore al target del 2%“.

CONSIDERAZIONI CONCLUSIVE

“Le proiezioni macroeconomiche Fed non sono un piano o una decisione del FOMC.” “L’analisi dei dazi del 2018 è ancora un buon punto di partenza; il nostro lavoro consiste nel valutare come i dazi influenzano l’economia“. Powell aggiunge: “Mi aspetto un altro anno positivo per l’economia, l’anno prossimo“. “Il lavoro passato ci pone in grado di valutare eventuali nuovi dazi e dobbiamo prenderci il nostro tempo al fine di fare valutazioni attente“. Alla domanda su Bitcoin, conclude: “Alla Fed non è consentito possedere Bitcoin e non stiamo cercando un cambiamento nella legge su ciò che possiamo possedere“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 18/12/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimento:

Gross Domestic Product, Third Quarter 2024 (Second Estimate) and Corporate Profits (Preliminary), November 27, 2024

Productivity and Costs, Second Quarter 2024 Revised, US Bureau of Labor Statistics, December 10, 2024

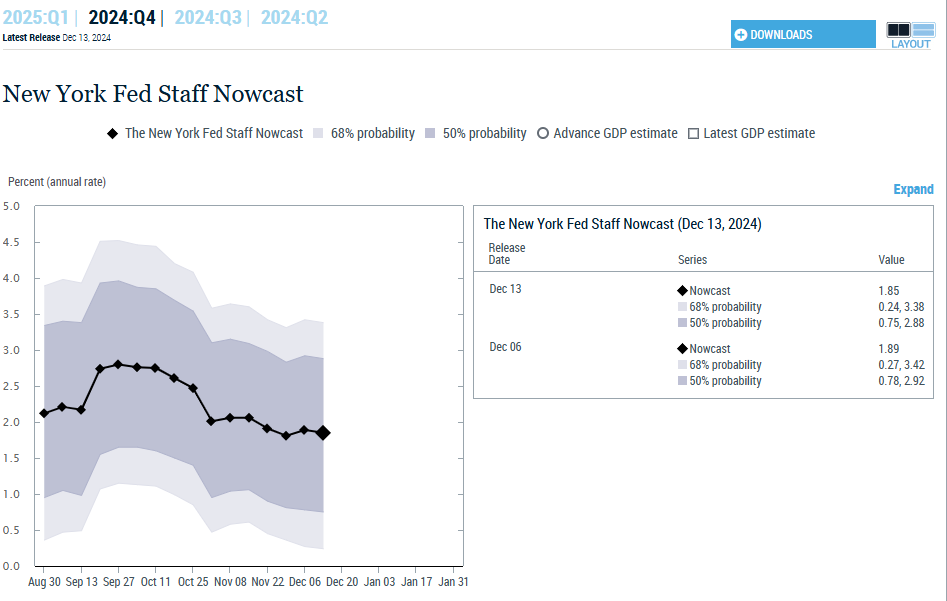

New York Fed Staff Nowcast, Federal Reserve Bank of New York, December 13, 2024

The Employment Situation, U.S. Bureau of Labor Statistics, December 6, 2024

The KC Fed LMCI suggests the level of activity was little changed and momentum accelerated in November, Kansas City Fed, December 10, 2024

Consumer Price Index Summary, U.S. Bureau of Labor Statistics, December 11, 2024

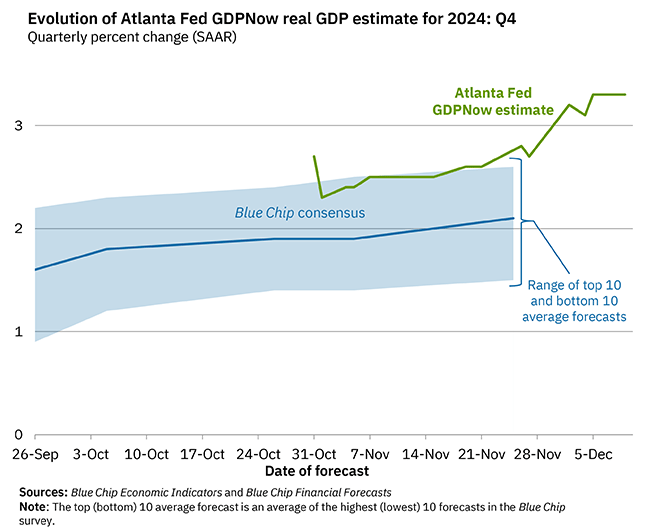

GDPNow, Federal Reserve Bank of Atlanta, December 13, 2024

CME Fed Watch tool, December 14, 2024

Bloomberg economic calendar, December 2024

Federal Reserve issues FOMC statement, December 18, 2024

Summary of Economic Projections, Fed, December 18, 2024

S&P 500 Index, CNBC, December 18, 2024

U.S. 10 Year Treasury, CNBC, December 18, 2024