1. Powell: il processo di riduzione dell’inflazione sarà ‘graduale’.

Alla vigilia del meeting monetario Fed del 14 giugno 2023, alcuni esperti prevedevano che il base case scenario più diffuso tra i componenti del FOMC fosse che il ciclo di tightening o volgesse al termine, seppure la recente retorica di alcuni funzionari Fed segnalasse ancora un orientamento hawkish. La policy di comunicazione della Fed suggeriva che il FOMC era tuttora diviso tra falchi, colombe e ‘attendisti’.

Analizziamo con attenzione alcune variabili macroeconomiche a stelle e strisce.

Crescita del PIL

Secondo i dati pubblicati a febbraio nell’Outlook del Congressional Budget Office per il 2023, si prevedeva che il PIL sarebbe cresciuto a un ritmo moderato fino al 2033: del 3,1% nel 2023 e a una media del 4,8% nel 2024 e 2025, infine a una media del 4,0% nell’intervallo dal 2026 al 2033.

I dati ufficiali pubblicati il 25 maggio evidenziavano un PIL annualizzato su trimestre atteso al +1.3% (dato precedente e dato atteso +1.1%)

Consumi

Secondo gli ultimi dati, l’incremento percentuale trimestrale della spesa per consumi personali del secondo trimestre 2023 era sostanzialmente invariato ma con basi molto più solide di quanto visto in precedenza (dato attuale +3.8%, sondaggio e dato precedente +3.7%). Tali ottimistiche attese avevano indotto gli analisti di alcune prestigiose case d’investimento a rivedere al rialzo le loro previsioni sui consumi privati del secondo trimestre 2023.

Ordini di beni durevoli e vendite al dettaglio

A fronte di una sorpresa positiva negli ordini di beni durevoli di aprile (+1.1% in linea col sondaggio Bloomberg), gli esperti attendevano che le vendite finali agli acquirenti domestici crescessero dello 0,8% su trimestre nel secondo trimestre 2023.

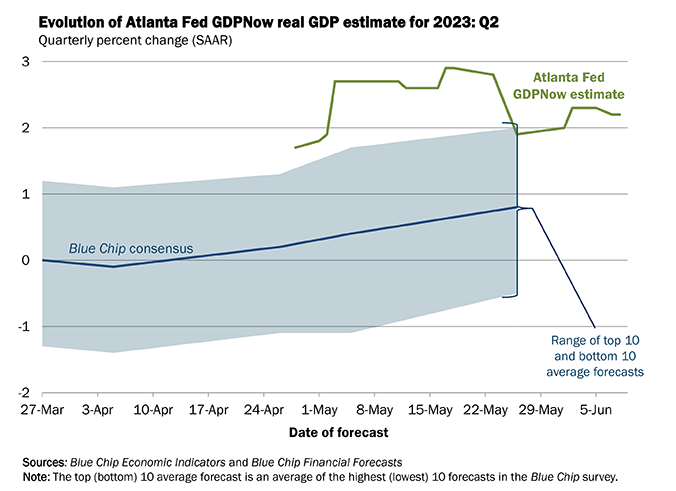

EVOLUZIONE ATLANTA FED GDPNow, STIMA PIL REALE, SECONDO TRIMESTRE 2023

Fonte: Federal Reserve Bank of Atlanta, June 2023

I dati sull’occupazione pubblicati il 2 giugno avevano evidenziato un mercato del lavoro più teso di quanto atteso in occasione del meeting FOMC di maggio.

In particolare, osservando la JOLTS (Job Openings and Labor Turnover Survey) pubblicata il 31 maggio dal Bureau of Labor Statistics si evincevano:

• 339.000 non farm payrolls (attesa +195.000)

• posizioni lavorative vacanti a 10,1 milioni alla fine di aprile da 9,7 milioni rivisti al rialzo a marzo

• nuove assunzioni per 6.1 milioni unità, con saggio d’incremento invariato al 3.9% rispetto al dato di marzo

• riduzione posti di lavoro per un totale di 5.7 milioni dei quali:

- 3.8 milioni dimissioni

- 1.6 milioni licenziamenti

Nonostante l’indagine sull’occupazione delle famiglie di maggio evidenziasse un tasso di disoccupazione atteso al 3.5% e una lettura attuale al 3.7% (dato precedente 3.4%), i segnali di tensione sul mercato del lavoro erano sufficienti a giustificare una probabile azione a rialzo sui tassi da parte del FOMC.

D’altro lato, il dato sulle richieste iniziali di disoccupazione pubblicato l’8 giugno (+261.000 unità maggior dato dall’ottobre 2021 contro attesa 235.000) avrebbe potuto fornire un ‘contrappeso’ avvalorando un minor incentivo al tightening sui tassi.

Affrontando l’analisi della traiettoria seguita dai prezzi, l’inflazione permaneva ‘sticky’; in dettaglio:

• la Personal Consumption Expenditure (PCE) di aprile aveva sorpreso a rialzo, con un forte aumento del +0,5% su mese

• si evidenziava la leggera revisione al rialzo del dato PCE del primo trimestre (+3,8% su trimestre)

• aumenti del +0,4% su mese dell’inflazione PCE core (esclusi cibo ed energia) in aprile

• Il dato “supercore” d’inflazione servizi PCE (PCE dei servizi ‘core’ esclusi i servizi abitativi) si era attestato al +0,43% su mese in aprile, dallo 0,28% di marzo, causando sorprese al rialzo sia per la headline sia per la core Inflation PCE.

• I prezzi degli immobili residenziali parevano in aumento, nonostante le possibili difficoltà del settore immobiliare commerciale

La componente d’inflazione “supercore” aveva destato preoccupazione per il FOMC negli ultimi mesi, costituendo circa il 50% del paniere PCE in particolare nel caso della componente servizi ad alta sensitività agli incrementi retributivi.

Il rapporto sull’indice dei prezzi al consumo (Consumer Price Index o CPI) di maggio era stato in linea con il consenso di mercato:

• CPI principale aumentato dello 0,1% su mese

• CPI headline su base annua si era attestato al 4,0% (in linea con il sondaggio al 4,1%) (dato precedente 4,9%)

• CPI core anno su anno al 5,3% (in linea con l’indagine al 5,2%) (dato precedente 5,5%)

• la variazione trimestrale annualizzata dei prezzi al consumo era scesa dal 3,2% al 2,2%

• il lieve aumento del CPI ‘main’ era dovuto in gran parte a un calo del 3,6% su mese dei prezzi dell’energia

• i prezzi dei prodotti alimentari erano aumentati dello 0,2% mese su mese dopo due letture flat consecutive.

• L’inflazione esclusi cibo e energia (CPI core) su anno si era attestata a 5.3% e i prezzi delle auto usate avevano inciso (+4.4%)

Colpisce che, nonostante un’inflazione in linea con le attese e in lieve calo se osservata nella sua variazione totale, ben il 60% delle sue componenti avevano manifestato un lieve rialzo.

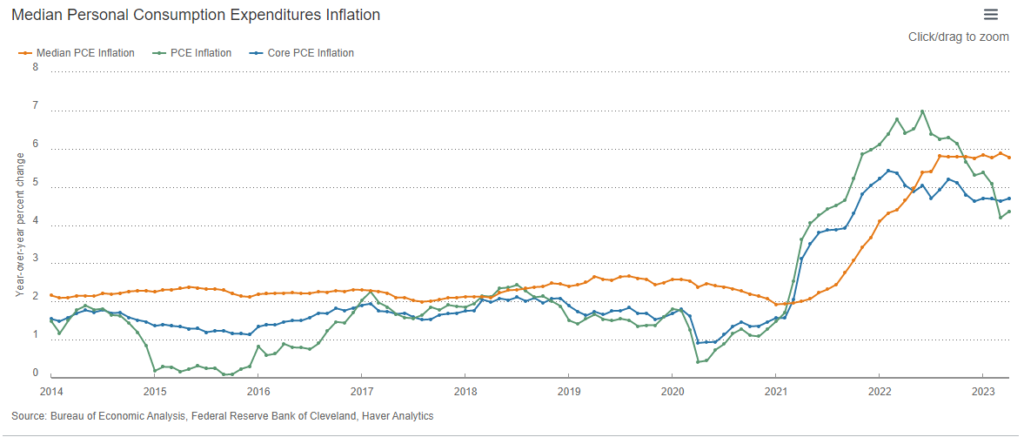

INFLAZIONE PERSONAL CONSUMPTION EXPENDITURE MEDIANA 2014-2023

Fonte: Federal Reserve Bank of Cleveland, June 2023

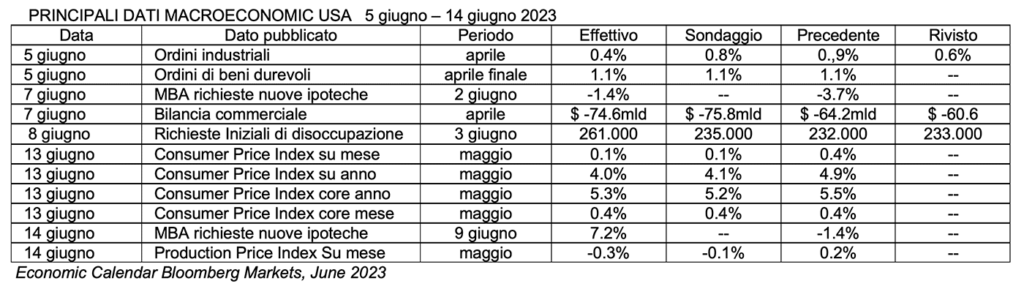

Di seguito una sintesi dei principali dati macroeconomici pubblicati prima del meeting FOMC di giugno:

Osservando le Staff Economic Projections (SEP) pubblicate il 14 giugno 2023 dalla Fed, si evincevano queste evidenze rispetto a marzo 2023:

• attese sul PIL per il 2023 in aumento (1.0% contro 0.4% di marzo)

• tasso di disoccupazione nel triennio 2023-2025 allineato nel biennio 2024-25 e in lieve riduzione nel 2023 (4.1% verso 4.5% di marzo)

• previsioni d’inflazione per il 2023 in lieve incremento (3.9% verso 3.6% di marzo)

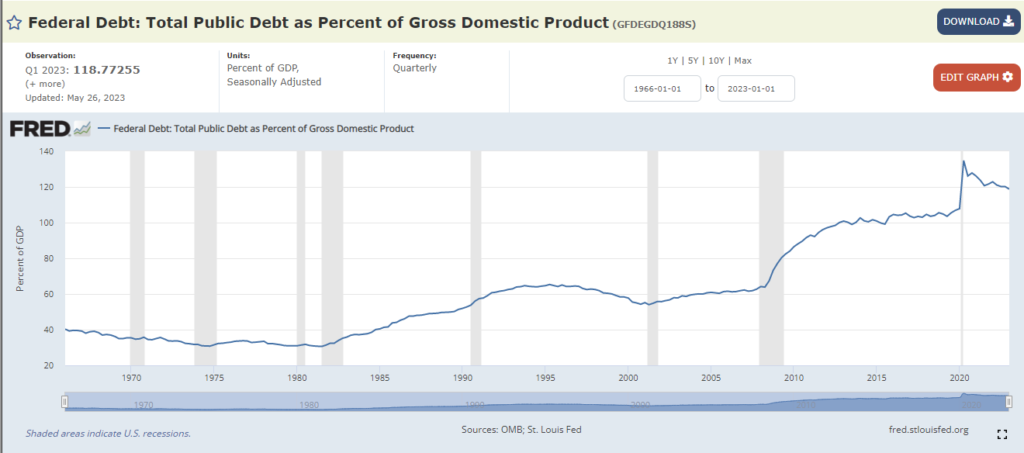

I negoziati sul limite del debito (debt ceiling) si erano protratti fino alla deadline del 5 giugno. il Tesoro americano aveva terminato i fondi. Al fine di ovviare al default che si sarebbe rivelato disastroso per il sistema finanziario mondiale e in cambio della sospensione del limite sul debito pubblico fino a gennaio 2025, dopo le prossime elezioni presidenziali, il Congresso aveva accettato di:

• limitare la crescita della spesa discrezionale differente dalla difesa (fissa nell’esercizio 2024 e in aumento dell’1,0% nell’esercizio 2025)

• consentire un aumento della spesa per la difesa del 3,5%

• consentire la crescita della spesa non discrezionale a tassi programmati.

L’accordo raggiunto dal presidente Biden e dallo speaker della United States House of Representatives Kevin McCarthy sospendeva il limite del debito fino a gennaio 2025, consentendo al governo di continuare a pagare i propri conti puntualmente.

DEBITO FEDERALE AMERICANO IN PERCENTUALE SUL PIL GENNAIO 1966- DICEMBRE 2022

Fonte: Federal Reserve Bank of Saint Louis, June 2023

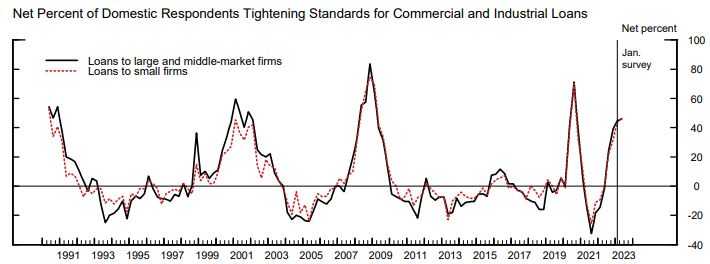

La Senior Loan Officer Opinion Survey (SLOOS) di aprile aveva indicato un lieve inasprimento nella propensione a concedere credito da parte delle banche conseguente ai default Silicon Valley Bank e First Republic Bank. In sintesi, si erano osservati i seguenti punti di attenzione:

• inasprimento del Credito commerciale e all’industria (C&I) ma molto contenuto rispetto a marzo

• inasprimento del Credito all’edilizia immobiliare commerciale (CRE o Commercial Real Estate)

• riduzione del tightening margine delle condizioni finanziarie rispetto alla SLOOS di marzo

• calo generalizzato del credito bancario ma senza segnalare stretta creditizia

• forte riduzione nel credito C&I del -2.4% da grandi banche e -9.6% da piccole banche

• variazione ‘dicotomica’ del credito immobiliare commerciale (CRE): +2.4% da piccole banche e -0.8% da grandi banche

• crescita del credito al consumo e immobiliare residenziale (RRE) da piccoli e grandi istituti di credito

PERCENTUALE NETTA INASPRIMENTO DEGLI STANDARD CREDITIZI PER CREDITO AL CONSUMO E INDUSTRIALE

Fonte: Senior Loan Officers Opinion Survey on Bank Lending Practices, Fed, 8 May 2023

Le posizioni delle principali banche d’investimento riguardo la manovra sui tassi del FOMC potevano essere sintetizzate in tre tipologie:

- hawkish (rialzo)

• aumento di 25 o 50 basis point portando il target range a 5,25%-5,50% o a 5,50-5,75% entro fine 2023

• mediana dell’intervallo sui Fed Funds rate attesa nel 2025 al 3,0-3,25%

• attesa a lungo termine a 2,5% - ‘salto’ (skip) del solo meeting di giugno e possibile altro rialzo nel meeting monetario di luglio (ipotesi poi realizzata):

• Tassi invariati nel range al 5.00%-5.25% - ‘pausa’ di alcuni meeting con range invariato

La scelta, soprattutto tra le alternative 1 e 2, ruotava attorno a:

• ‘stickiness’ d’inflazione e dato CPI

• normalizzazione della crisi del settore bancario regionale

• resilienza del mercato del lavoro

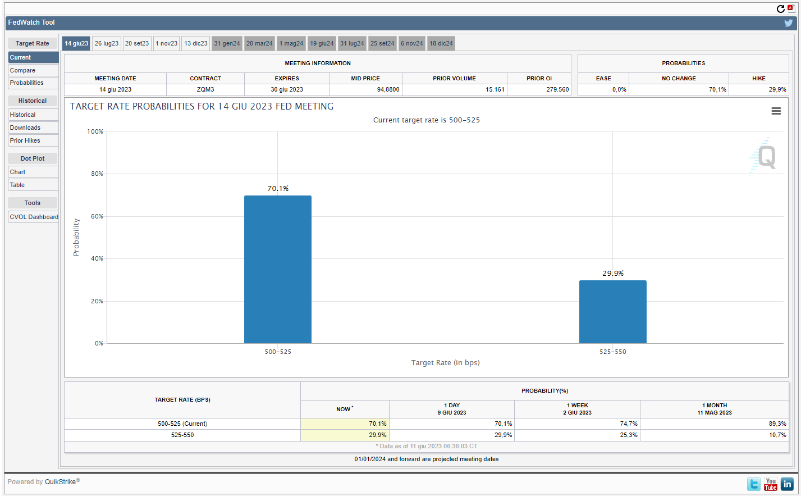

Di seguito, proponiamo le attese su tasso Fed funds mediano secondo il mercato Overnight Index Swaps (OIS) a pochi giorni dal meeting FOMC:

Il 9 giugno 2023, lo strumento previsionale sui tassi ‘Chicago Mercantile Exchange Watchtool’ dava probabilità del 29.9% di rialzo di 25 basis point del range di tasso sui Fed Funds, portando l’intervallo obiettivo a 5.25%-5.50%% e una probabilità del 70.1% di invarianza intervallo a 5.00%-5.25%.

Fonte: www.cmegroup.com 9 June 2023

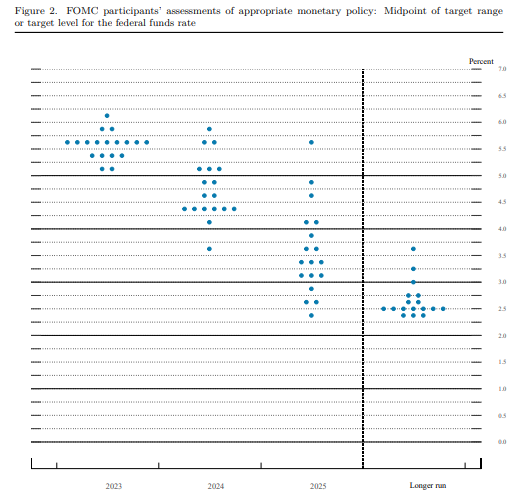

Secondo il ‘dot plot’ del 14 giugno, i funzionari Fed prevedevano un picco del Fed Funds rate a 5,6% nel 2023, un valore superiore alla precedente proiezione di marzo del 5,1%. Ciò suggeriva che la Fed probabilmente aumenterà i tassi dello 0,25% altre due volte quest’anno o applicherà un unico rialzo dello 0.50%. Il tasso mediano atteso nel 2024 si attestava ora a 4.6% (attesa di marzo 4.3%).

Fonte: FOMC Projections materials, Projections Material, 14 June 2023

2. 14 giugno 2023: cronaca di un rinvio sui rialzi di tasso annunciato, ma il meeting FOMC di luglio sarà ‘live’

Nell’annuncio di politica monetaria del 14 giugno 2023, la Fed ha lasciato invariati i tassi ufficiali:

- intervallo obiettivo per i Fed Funds rates tra 5.00% e 5.25%;

- tasso ufficiale di sconto 5.25%;

- tasso pagato sulle riserve bancarie (IORB) 5.15%.

Dopo ben 15 mesi consecutivi di rialzi, la Fed non ha agito in senso hawkish per la prima volta dalla primavera del 2022, pur segnalando ulteriori aumenti dei tassi entro la fine dell’anno. Un’interruzione nei rialzi che somiglia molto più a un ‘salto’ (skip) che a una pausa prolungata di alcuni meeting.

Questi tre tra i principali effetti dello Statement e della call Fed sui mercati finanziari:

il Treasury decennale ha raggiunto un minimo di 3.754% alle 19.57 per poi risalire fino a 3.8466% alle 20.07 alternando fasi di spike e correzione

• l’indice S&P500 è sceso ai minimi a 4337.8501 alle 20.25 per poi proseguire in fase laterale toccando 4382.4199 (21.07) e 4352.8599 (21.50)

• Il dollaro ha guadagnato terreno verso euro portandosi a 1.0802 alle 20.05 per poi indebolirsi fino a 1.0845 alle 20.49

Evoluzione intraday tasso US Treasury 10 anni e indice S&P 500, 14 giugno 2023

Fonte: www.cnbc.com, e www.marketwatch.com, 14th June 2023

Qui di seguito una sintesi delle tematiche affrontate in call da Jerome Powell:

ECONOMIA E PIL

Powell ha affermato che non darà troppo peso alle previsioni, così incerte. La stabilità dei prezzi è il fondamento dell’economia americana e continua a pensare che ci sia un percorso verso il ‘soft landing.’ Ma anche che: ‘siamo su un percorso fiscale insostenibile.’ La Fed ha bisogno di vedere la ripresa continua dal lato dell’offerta per le merci. ‘L’economia non funziona per nessuno senza la stabilità dei prezzi’, ha aggiunto.

LAVORO

Il mercato del lavoro ha problemi strutturali che non riguardano solo la Fed. La crescita dei salari si sta raffreddando abbastanza gradualmente e la disoccupazione sta rimbalzando intorno ai minimi storici. In realtà il mercato del lavoro è il motore trainante dell’economia e ha una straordinaria capacità di recupero. La chiave per ridurre l’inflazione dei salari è un mercato del lavoro più ‘rilassato.’ La domanda di lavoro supera ancora l’offerta di lavoratori. Powell vede segnali che il mercato del lavoro sta raggiungendo il miglior equilibrio.

INFLAZIONE

Il presidente Fed non vede il tipo di progresso che il FOMC desidera sull’inflazione core e ha bisogno di vedere gli affitti toccare il fondo, o almeno rimanere bassi. L’inflazione non è realmente diminuita, ma ha reagito ai rialzi di tasso. Non è possibile permettere che l’inflazione si rafforzi, anche se Powell non vede gli affitti e i prezzi delle case salire rapidamente. Il FOMC non rileva molti progressi nell’inflazione core PCE negli ultimi 6 mesi. Le previsioni della Fed sull’inflazione negli ultimi 2 anni sono state “errate”. Il numero uno Fed sostiene che i rischi per l’inflazione sono al rialzo. Le condizioni per ridurre l’inflazione stanno raggiungendo un equilibrio e vede solo i primi segni di disinflazione dei servizi di base. Il processo di riduzione dell’inflazione sarà graduale e l’allentamento dell’inflazione potrebbe richiedere un periodo di crescita al di sotto del trend. Le aspettative d’inflazione a più lungo termine sembrano ben ancorate e il processo per arrivare al 2% d’inflazione ha ancora molta strada da fare. In conclusione, le pressioni inflazionistiche continuano a essere elevate.

SISTEMA BANCARIO E CONDIZIONI FINANZIARIE

La Fed sta monitorando attentamente il sistema bancario, ma è troppo presto per valutare l’intera portata della stretta creditizia, nessuno conosce l’intera portata delle conseguenze indotte dalle turbolenze bancarie.

MERCATO IMMOBILIARE

È improbabile che lo stress del settore immobiliare commerciale sia sistemico, “prevediamo che ci saranno perdite nel settore immobiliare commerciale” e “vedremo l’edilizia abitativa toccare il fondo, ma poi salire un po'”.

TASSI E BILANCIO FED

‘Trattando di un paio di anni di pausa per i tagli dei tassi, ci siamo avvicinati molto di più a tassi sufficientemente restrittivi.’ Powell afferma che non dovrebbe definire la pausa di giugno “uno skip”. C’è “buon senso” nell’andare un po’ più piano man mano che l’obiettivo 2% d’inflazione si avvicina. Aggiunge che la pausa altro non è che la prosecuzione del ritmo moderato dei rialzi di tasso. Il ritmo e il livello finale dei rialzi sono variabili separate. ‘Ha avuto senso moderare i rialzi man mano che ci avvicinavamo all’obiettivo e la decisione odierna di mantenere i tassi fermi è stata “prudente”.’ Quasi tutti i partecipanti al FOMC vedono opportuni futuri rialzi.

OBIETTIVI DI POLITICA MONETARIA FED

Il FOMC ha completamente assimilato la necessità di portare l’inflazione al 2% ed è pronto ad apportare modifiche per garantire la trasmissione delle politiche monetarie all’economia reale. “Non pensiamo che le riserve (bancarie) saranno scarse a breve termine o nel 2023”, è probabile che la Fed monitori attentamente le condizioni di mercato man mano che verranno emessi i titoli del Tesoro. “Cerchiamo di essere trasparenti nella nostra funzione di reazione e dovremo giudicare i dati in arrivo e i mercati. “Il nostro obiettivo principale deve essere quello di ottenere la politica giusta”. ‘Non ho alcuna certezza nella nostra policy sulla durata dei lag di politica monetaria e mi aspetto che il meeting FOMC di luglio sarà un incontro ‘live’. Il FOMC deve fare tutto il possibile per raggiungere il suo duplice obiettivo e continuerà a prendere decisioni meeting by meeting tenendo conto dell’inasprimento cumulativo, ma l’entità degli effetti del tightening rimangono incerti, perché devono ancora essere percepiti dall’economia reale.

“Il mantenimento costante dell’intervallo obiettivo sul Fed Funds rate in questo meeting consente al FOMC di valutare ulteriori informazioni e le relative implicazioni per la politica monetaria.” La Fed permane focalizzata sul suo doppio mandato di piena occupazione e stabilità dei prezzi.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Senior Loan Officers Opinion Survey on Bank Lending Practices, Fed, 8 May 2023

GDPNow, Federal Reserve Bank of Atlanta, June 2023

CME Fed Watch tool, 9th June 2023

Federal debt, total public debt as a percentage of GDP, St. Louis Fed, June 2023

Bloomberg economic calendar, June 2023

Federal Reserve issues FOMC statement, 14th June 2023

June 14, 2023: FOMC Projections materials, Fed, June 14, 2023