La lotta al riciclaggio di denaro e alla corruzione rappresenta una sfida cruciale per la Pubblica Amministrazione italiana. In un contesto economico sempre più complesso e globalizzato, il ruolo della PA nel prevenire e contrastare questi fenomeni illeciti è diventato fondamentale.

Questo articolo esplorerà il quadro normativo, le sfide e gli strumenti a disposizione della PA per combattere efficacemente il riciclaggio e la corruzione, con particolare attenzione alle recenti evoluzioni legate al Piano Nazionale di Ripresa e Resilienza (PNRR).

1. Il ruolo della PA nell’antiriciclaggio secondo il D.Lgs. 231/2007

L’articolo 10 del Decreto Legislativo 231/2007 definisce gli obblighi e le responsabilità della Pubblica Amministrazione in materia di antiriciclaggio. In particolare, la norma prevede che le PA:

- comunichino all’Unità di Informazione Finanziaria (UIF) dati e informazioni concernenti le operazioni sospette di cui vengano a conoscenza nell’esercizio della propria attività istituzionale;

- adottino procedure interne per la valutazione del rischio di riciclaggio e di finanziamento del terrorismo;

- formino il personale sulla normativa antiriciclaggio e sulle procedure di segnalazione;

- collaborino con le autorità competenti nel contrasto al riciclaggio e al finanziamento del terrorismo.

Il sistema antiriciclaggio impone alle pubbliche amministrazioni di apprestare presidi organizzativi e procedurali in grado di intercettare e comunicare alla UIF “dati e informazioni concernenti le operazioni sospette di cui venga a conoscenza nell’esercizio della propria attività istituzionale”. La PA deve dotarsi di un gestore, incaricato di analizzare le informazioni e gli alert inerenti i settori e i procedimenti gestiti e di valutare l’eventuale ricorrenza di sospetti da comunicare alla UIF. Alla PA non sono richieste investigazioni al di fuori del perimetro delle proprie competenze, ma è tenuta ad evidenziare i rischi che provengono dal mondo dell’economia e delle imprese con cui interagiscono, a leggere in modo integrato le informazioni raccolte nello svolgimento delle proprie funzioni istituzionali, focalizzando la propria attenzione su eventuali, significative anomalie.

Vengono, dunque, richiesti alla PA un ruolo attivo nella prevenzione e nel contrasto del riciclaggio, un approccio proattivo e una costante vigilanza.

Alcune aree della pubblica amministrazione sono particolarmente vulnerabili al rischio di riciclaggio:

2. Le comunicazioni UIF sul PNRR e i nuovi Indicatori

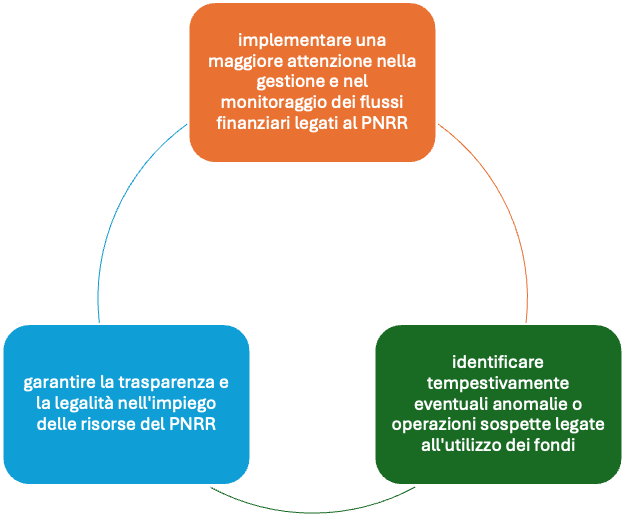

Nel presidiare tali rischi la PA deve tenere in debita considerazione le comunicazioni UIF sul PNRR, che rappresenta per l’Italia un’opportunità senza precedenti, con un flusso di risorse finanziarie eccezionale. Tuttavia, questa grande opportunità porta con sé anche significativi rischi di infiltrazioni criminali e tentativi di riciclaggio. La PA gioca un ruolo cruciale nel garantire che questi fondi siano utilizzati in modo legittimo e trasparente.

Le principali Comunicazioni sono:

a) Comunicazione UIF del 11 aprile 2021(1): evidenzia i rischi di infiltrazione criminale e di riciclaggio connessi ai fondi del PNRR e sottolinea l’importanza di una maggiore attenzione da parte dei soggetti obbligati, inclusi gli enti della PA.

b) Comunicazione UIF del 28 marzo 2022(2): fornisce indicatori di anomalia specifici per individuare operazioni sospette legate ai fondi del PNRR ed evidenzia l’importanza di monitorare attentamente i flussi finanziari relativi ai progetti finanziati.

Alla luce di tali Comunicazioni, la PA deve:

c) Altro documento fondamentale anche per la PA nel rilevare potenziali attività di riciclaggio sono i nuovi Indicatori di Anomalia, pubblicati a maggio 2023 ed entrati in vigore il 1° gennaio 2024(3). Particolarmente significati sono gli indicatori 7 e 8 dedicati alla clientela classificata PEP o che ricopre incarichi apicali in enti di natura pubblica o con finalità pubbliche o in società partecipate da soggetti pubblici o all’operatività realizzata da queste tipologie di clientela.

È interessante notare come, negli Indicatori connessi con la prevenzione della corruzione, la UIF ha utilizzato definizioni più ampie di quelle previste dal Decreto Legislativo 231/2007, inserendo punti di attenzione funzionali alla collaborazione attiva, ma che – allo stesso tempo – non ampliano gli adempimenti in materia di Adeguata Verifica della clientela. Anche in questo caso emerge l’attualità dei contenuti in quanto molte delle informazioni contemplate nei n.16 sub indici – di cui solo n. 4 erano già presenti in pregresse disposizioni dell’Autorità – sono spesso rilevabili in casi di corruzione o collusione riportati dalla cronaca.

Ulteriori fondamentali indicatori sono:

- Operazioni finanziarie incoerenti con l’attività economica del soggetto;

- Trasferimenti di fondi verso paesi considerati a rischio;

- Frequenti operazioni in contanti di importo significativo;

- Strutture societarie complesse o opache;

- Improvvisi cambiamenti nelle modalità operative di un’impresa.

È fondamentale che il personale della PA sia adeguatamente formato per riconoscere questi indicatori e agire di conseguenza.

d) Ulteriore documento che contribuisce a delineare il perimetro del ruolo della PA nel contesto dell’antiriciclaggio è rappresentato dalle “Linee Guida per lo svolgimento delle attività di controllo e rendicontazione degli interventi PNRR di competenza delle Amministrazioni centrali e dei Soggetti attuatori – Appendice sulla titolarità effettiva”(4) diramate con la circolare n. 27 del 15 settembre 2023 del MEF. Tali norme rispondono alle esigenze di tutela degli interessi finanziari dell’Unione ed in particolare all’Art. 22 del Reg. (UE) 2021/241 del 12 febbraio 2021 rubricato “Tutela degli interessi finanziari dell’Unione” che al par. 2, lettera d) prevede l’obbligo – ai fini dell’audit e dei controlli, nonché al fine di fornire dati comparabili sull’utilizzo dei fondi in relazione alle misure per l’attuazione di riforme e progetti di investimento nell’ambito del PNRR – di raccogliere e garantire l’accesso ad un insieme di categorie standardizzate di dati tra cui – inter alia – li dati anagrafici del titolare/i effettivo/i del destinatario dei fondi o appaltatore, ai sensi dell’articolo 3, punto 6, della Direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio.

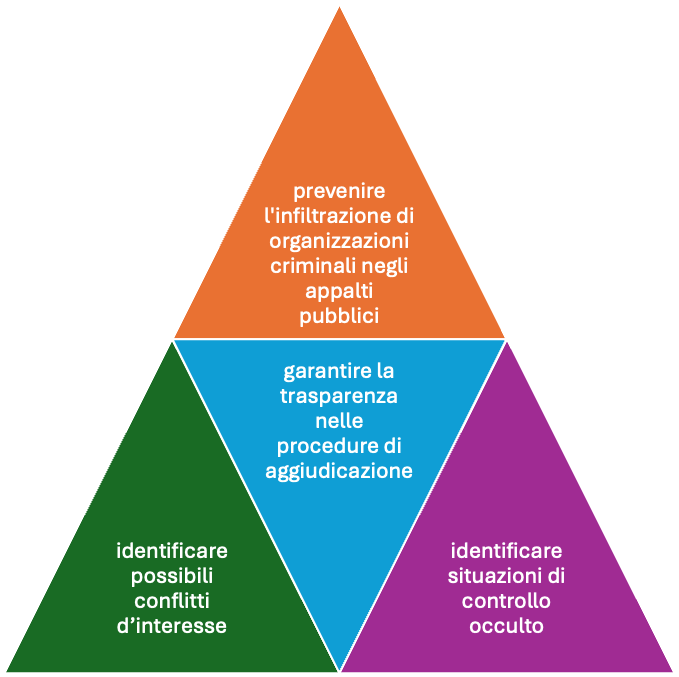

e) Recentemente, infine, la UIF ha pubblicato lo Studio n. 23 della serie Quaderni dell’antiriciclaggio dal titolo “Corruption risk indicators in public procurement: A proposal using Italian open data”(5) con l’obiettivo di incrementare la trasparenza e l’integrità negli appalti pubblici.

L’Autorità – dopo aver rilevato che alcuni settori degli appalti (ad es. settori speciali e forniture di prodotti) presentano un elevato rischio corruttivo e che esiste una correlazione tra il rischio corruttivo e le imprese potenzialmente prossime a contesti di criminalità organizzata -– ha proposto una metodologia basata su 12 indicatori di rischio che, attraverso l’aggregazione di dati, permette di quantificare il rischio di corruzione nelle gare pubbliche italiane e individuare potenziali condotte corruttive. Gli indicatori, calcolati per le gare pubblicate in Italia tra gennaio 2018 e giugno 2023, non solo aiutano a valutare il rischio di corruzione in ogni singola gara con la possibilità di calcolare un indice di rischio complessivo per ogni aggiudicazione, ma offrono anche un supporto nel monitoraggio degli appalti e nelle attività di antiriciclaggio e di investigazione.

Inoltre, lo studio evidenzia come gli indicatori analitici proposti possono essere utilizzati anche come strumento di lotta al riciclaggio in quanto consentono l’elaborazione di mappe di rischio territoriale e settoriale, permettono di arricchire il patrimonio informativo della stessa UIF e possono essere utilizzati come strumento preliminare di screening ad esempio nel monitoraggio dell’utilizzo delle risorse pubbliche e in particolare delle ingenti risorse finanziarie erogate dalle istituzioni europee nell’ambito del PNRR, cui ambisce la criminalità organizzata.

3. L’importanza dell’individuazione del titolare effettivo negli appalti

Un aspetto cruciale nella lotta al riciclaggio nel contesto degli appalti pubblici è l’identificazione del titolare effettivo delle imprese partecipanti. Questo processo mira a:

La PA deve quindi adottare procedure rigorose per verificare l’identità dei titolari effettivi, andando oltre le mere apparenze formali e indagando sulle strutture societarie complesse.

In particolare nel contesto degli appalti, l’individuazione del titolare effettivo è di fondamentale importanza soprattutto in relazioni ad imprese appaltatrici che ricorrono al nolo a caldo ovvero al nolo a freddo, due modalità di noleggio che possono avere implicazioni diverse in termini di rischio di riciclaggio:

- Nolo a caldo: prevede il noleggio di un macchinario o attrezzatura insieme al personale specializzato per il suo utilizzo. Questo tipo di contratto può presentare maggiori rischi in termini di infiltrazioni criminali, poiché coinvolge anche l’elemento umano.

- Nolo a freddo: riguarda il solo noleggio del macchinario o dell’attrezzatura, senza personale. Sebbene presenti meno rischi diretti, richiede comunque attenzione per evitare che venga utilizzato come strumento per gonfiare artificialmente i costi dell’appalto.

La PA deve essere consapevole di queste differenze e adottare misure di controllo appropriate per ciascuna tipologia di noleggio al fine di verificare correttamente la titolarità effettiva e, di conseguenza, chi davvero “si è aggiudicato” l’appalto(6).

4. Le sfide della PA nella lotta al riciclaggio e alla corruzione

La Pubblica Amministrazione si trova ad affrontare diverse sfide nel contrasto al riciclaggio e alla corruzione:

- La complessità delle operazioni finanziarie, che richiedono competenze specialistiche;

- La necessità di bilanciare l’efficienza amministrativa con i controlli antiriciclaggio;

- L’evoluzione costante delle tecniche di riciclaggio, che richiedono un aggiornamento continuo;

- La gestione di grandi flussi di dati e informazioni, necessaria per individuare pattern sospetti;

- La collaborazione inter-istituzionale, fondamentale per un’azione efficace ma spesso complessa da attuare.

Purtroppo, la collaborazione antiriciclaggio della PA è ancora estremamente esigua, come ribadito nuovamente dal Direttore Serata(7) nell’audizione al Senato sulla criminalità organizzata e l’economia legale. Il numero di comunicazioni pervenute negli ultimi anni si attesta a poche centinaia rispetto alla rilevante mole di segnalazioni provenienti dagli altri soggetti obbligati. Questa è una criticità di rilievo, considerato le potenzialità che la collaborazione della PA può esprimere nell’intercettazione di possibili illeciti. Per superare queste sfide, è essenziale investire:

- nella formazione del personale,

- nell’implementazione di sistemi informatici avanzati e,

- nella creazione di procedure efficaci di cooperazione tra enti.

5. Conclusione

La lotta al riciclaggio e alla corruzione rappresenta una sfida continua per la Pubblica Amministrazione. L’evoluzione normativa, le nuove tecnologie e le crescenti responsabilità legate alla gestione di fondi significativi come quelli del PNRR richiedono un approccio sempre più sofisticato e proattivo.

La PA deve continuare a investire nella formazione del personale, nell’adozione di tecnologie avanzate e nella collaborazione inter-istituzionale per rimanere un passo avanti rispetto alle organizzazioni criminali. Solo attraverso un impegno costante e coordinato sarà possibile garantire l’integrità del sistema economico e la corretta allocazione delle risorse pubbliche, contribuendo così allo sviluppo sostenibile del paese.

Le opinioni espresse e le conclusioni sono attribuibili esclusivamente all’Autore e non impegnano in alcun modo la responsabilità dell’istituto di appartenenza.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) UIF, Comunicazione UIF dell’11 febbraio 2021: Prevenzione di fenomeni di criminalità finanziaria connessi con l’emergenza da COVID-19

(2) UIF, Comunicazione UIF dell’11 aprile 2022: Prevenzione di fenomeni di criminalità finanziaria connessi al COVID-19 e al PNRR

(3) UIF, Provvedimento recante gli Indicatori di Anomalia del 12 maggio 2023 e allegato: applicabile dal 1° gennaio 2024

(4) MEF, Circolare del 15 settembre 2023, n. 27: Integrazione delle Linee Guida per lo svolgimento delle attività di controllo e rendicontazione delle Misure PNRR

(4) MEF, Circolare del 15 settembre 2023, n. 27: Appendice tematica Rilevazione delle titolarità effettive

(5) Quaderni dell’antiriciclaggio, nr. 23 | Settembre/2024, Il rischio corruttivo negli appalti pubblici: una proposta di indicatori sulla base di dati ufficiali, Quaderno Sintesi in Italiano, UIF Banca d’Italia

(5) Quaderni dell’antiriciclaggio, nr. 23 | Settembre/2024, Corruption risk indicators in public procurement: A proposal using Italian open data, Quaderno Completo pubblicato solo in Inglese, UIF Banca d’Italia

(6) A. DI CORRADO (2024) “Rischio correttivo negli appalti pubblici, dagli indicatori ai futuri utilizzi” – Risk & Compliance Platform Europe (www.riskcompliance.it)

(7) E. SERATA, (2024) “Criminalità organizzata ed economia legale”, Audizione Commissione parlamentare di inchiesta sul fenomeno delle mafie e sulle altre associazioni criminali, anche straniere