1. E il 2025? Molte le incognite

Alla vigilia dell’ultimo meeting monetario BCE del 12 dicembre 2024, forse la riflessione di molti operatori di mercato sarebbe stata: “che anno”. A ben vedere, molta era la “carne al fuoco” per Lagarde:

- Nuove elezioni a febbraio in Germania e necessità di riformare il debito tedesco.

- Giù il governo in Francia, forse elezioni a giugno 2025 e OAT in difficoltà verso Bund.

- Ucraina, Israele-Palestina: due guerre tuttora irrisolte.

- Deposizione di Bashar Assad in Siria.

- Crisi settore automotive in Europa.

BCE avrebbe ridotto i tassi di 25 basis point in dicembre, proseguendo poi a più riprese nel 2025 nonostante l’inflazione navigasse verso target BCE 2%.

Tre gli scenari ipotizzati dagli esperti:

- Dovish: taglio di 25 basis point, ottimismo di Lagarde su inflazione e relazioni commerciali, forward guidance tagli nel primo trimestre 2025

- Base case: taglio di 25 basis point, cautela su inflazione, sviluppi geopolitici, ‘wait and see’ su sviluppi del PIL, relazioni commerciali incerte

- Hawkish: taglio di 25 basis point, evoluzione mantra BCE da ‘meeting by meeting’, a ‘forward looking’, Nessun indizio sui tagli 2025.

Lo scenario che si è riscontrato sia nello Statement sia nella call del 12 dicembre è stato intermedio tra gli scenari base case ‘cauto’ e dovish.

Gli highlights macro:

- probabile deterioramento relazioni commerciali con USA-Europa post Trump

- Indebolimento dei leading indicator

- Indebolimento euro verso dollaro e suo impatto inflazionistico.

Di seguito delineiamo una breve analisi di alcune variabili macroeconomiche europee sotto due punti di vista:

- gli ultimi dati Eurostat

- le attese degli analisti su Staff Economic Projections BCE del 12 dicembre 2024.

Come di consueto, dopo le previsioni di settembre elaborate dalla BCE, a dicembre sarebbe stato il turno delle singole banche centrali nazionali (BCN). Rispetto alle proiezioni di settembre, il round di dicembre aggiungeva un anno all’orizzonte di previsione, ovvero il 2027.

Crescita del PIL

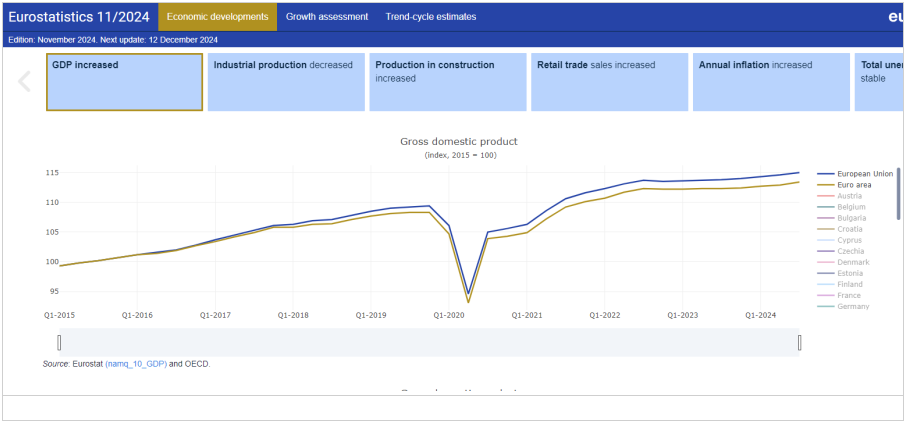

I dati Eurostat

Nel terzo trimestre del 2024 su trimestre:

- PIL + 0,4% in area euro (+0.2% secondo trimestre)

- PIL + 0,3% in UE (+0.3% secondo trimestre)

Delta PIL terzo trimestre 2024 verso PIL terzo trimestre 2023:

- +0.9% in area euro

- +1.0% in UE

Forecast su staff macroeconomic projections BCE

Due I driver a rialzo su attesa crescita (forse +10 basis point nel 2025 e 2026):

- minori prezzi petrolio

- minor tasso di cambio euro-dollaro

Alcuni analisti (rispetto alle proiezioni di settembre) attendevano:

- revisione a ribasso del saggio di crescita nel biennio 2024-25

- 2026 invariato

Tre le ragioni di tale attesa:

- il PMI (Purchasing Manager Index) a 48.1 non segnalava contrazione PIL nel quarto trimestre

- inclusione del consolidamento fiscale 2025 in Francia

- esclusione impatto dazi USA.

Proponiamo le attese sul PIL su staff macroeconomic projections BCE

Mercato del lavoro

Salari

I trend di fondo

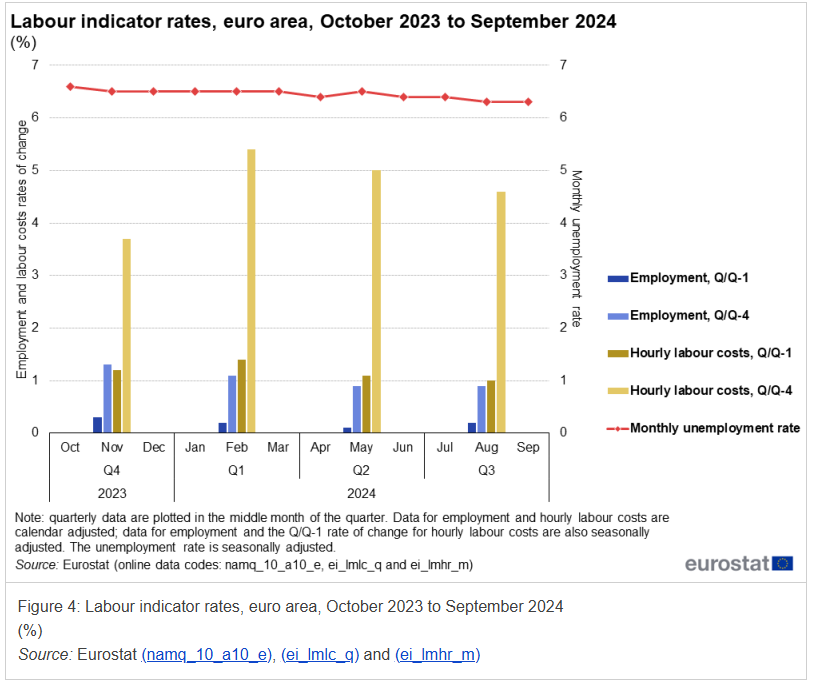

Di seguito una illustrazione grafica dell’occupazione trimestrale e del costo orario del in euro area da ottobre 2023 a settembre 2024: si evince il lieve calo su trimestre del costo orario del lavoro dal secondo al terzo trimestre 2024

I dati Eurostat sul costo del lavoro

Delta costo orario del lavoro terzo trimestre del 2024 verso secondo trimestre 2024:

- +1.0% in area euro (secondo trimestre +1.1%)

- +1.3% in UE (secondo trimestre +1.2%)

Delta costo orario del lavoro terzo trimestre del 2024 verso terzo trimestre 2023:

- +4.6% area euro

- +5.3% UE

Forecast su Staff Projections costo del lavoro

Retribuzione per dipendente attesa terzo trimestre 2024:

- +4.2% su anno (+4.5% nel secondo trimestre e +4.5% attese BCE in settembre su terzo trimestre)

- +0.9% su trimestre

Dato ufficiale delta produttività del lavoro nel terzo trimestre 2024 (pubblicato):

- +0.2% su trimestre

- +0.2% su anno

Pertanto:

- crescita salariale compensata da

- incremento produttività lavoro con conseguente

- attesa riduzione costo unitario lavoro

Costo giornaliero del lavoro atteso terzo trimestre 2024:

- +4.4% su anno (+4.9% su anno secondo trimestre 2024)

Disoccupazione

Dati Eurostat

Saggio disoccupazione settembre 2024:

- 6.3% eurozona su mese (6.3% agosto)

- 5.9% UE (5.9% agosto)

Delta disoccupati settembre 2024 verso settembre 2023:

- +330.000 eurozona

- -226.000 UE

Saggio disoccupazione giovanile settembre 2024:

- 14.4% eurozona (14.3% agosto)

- 14.8% UE (14.5% agosto)

Saggio disoccupazione con età pari o superiore a 25 anni:

- 5.5% eurozona (5.5% agosto)

- 5.1% UE (invariato da aprile)

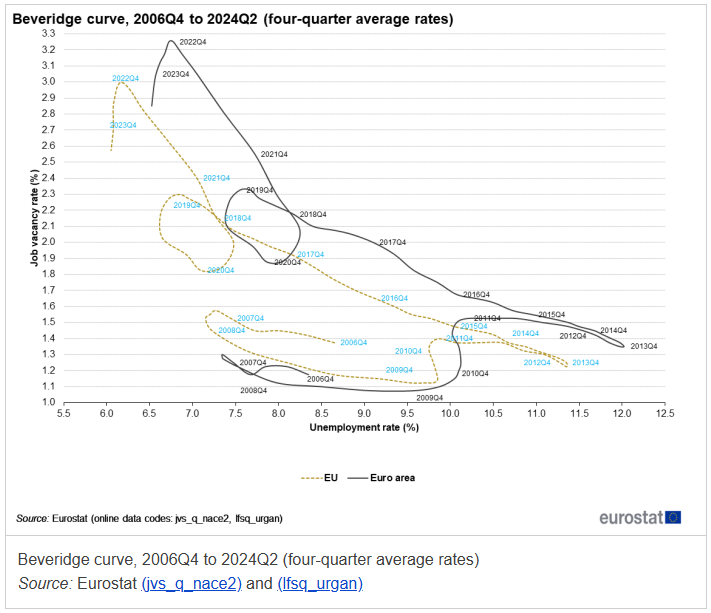

La curva di Beveridge riflette la relazione negativa tra posti vacanti e disoccupazione. Le fluttuazioni della domanda aggregata generano movimenti lungo la curva. Secondo la curva di Beveridge, il mercato del lavoro dell’area euro continua a essere piuttosto rigido. Il tasso di disoccupazione e i posti vacanti sono attualmente leggermente al di sotto della curva di Beveridge a lungo termine. Lo spostamento della curva verso il basso e in senso antiorario indica principalmente un ciclo del mercato del lavoro più debole, e non necessariamente un miglioramento strutturale dell’efficienza del mercato del lavoro.

Inflazione

I dati Eurostat

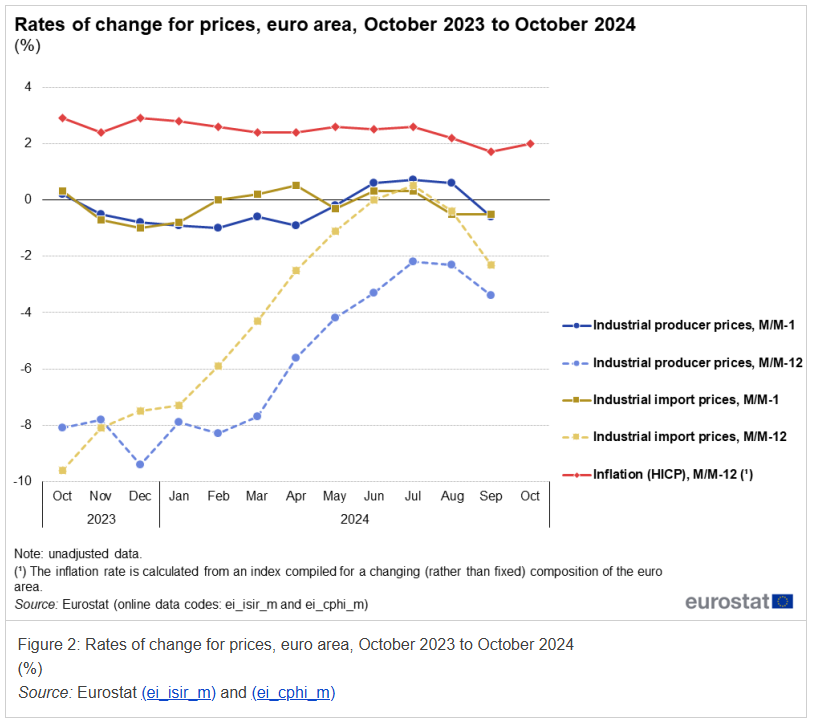

Fenomeno di fondo:

- aumento prezzi in EU ed eurozona nei mesi di

- dicembre 2023 e maggio, luglio, ottobre 2024

Dato HICP flash EU terzo trimestre 2024:

- HICP principale 2.2% su anno

- HICP core 2.8%

Evoluzione triennale tasso annuo inflazione HICP eurozona:

- ottobre 2022 10.6%

- ottobre 2023 2.9%

- ottobre 2024 2.0% (settembre 1.7%)

Evoluzione triennale tasso annuo inflazione HICP EU:

- ottobre 2022 11.5%

- ottobre 2023 3.6%

- ottobre 2024 2.3% (settembre 2.1%)

Inflazione per settori ottobre 2024:

- servizi 4.0% (3.9% settembre)

- cibo, alcohol, tabacco 2.9% (2.4% settembre)

- beni industriali non energetici 0.5% (0.4% settembre)

Evoluzione inflattiva e/o deflattiva mensile energia 2024:

- maggio 0.3%

- giugno 0.2%

- luglio 1.2%

- agosto -3.0%

- settembre -6.1%

- ottobre -4.6%

Forecast su staff macroeconomic projections

Per l’inflazione, i driver sulle proiezioni BCE di dicembre:

- il dato HICP di ottobre inferiore alle previsioni BCE di settembre

- prezzi petrolio inferiori (driver disinflazionistico di breve – svanirà nel 2026)

- deprezzamento euro (driver inflazionistico di medio-lungo – permarrà nel 2026).

Le attese di inflazione headline e core su staff macroeconomic projections BCE di dicembre confrontate con quelle di settembre 2024 rivelavano inflazione headline in calo nel 2024 e 2025 e inflazione core (esclusi cibo ed energia) in lieve calo nel 2026:

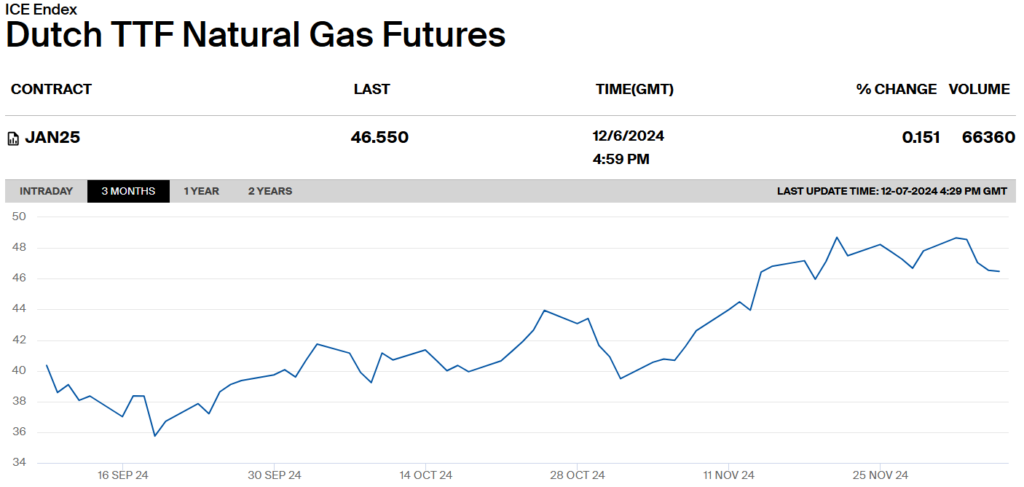

Gas naturale

L’evoluzione grafica del costo del gas naturale per megawatt ora offerta da ICE evidenziava un trend ascendente nell’ultimo trimestre unito a movimento di correzione nella prima settimana di dicembre:

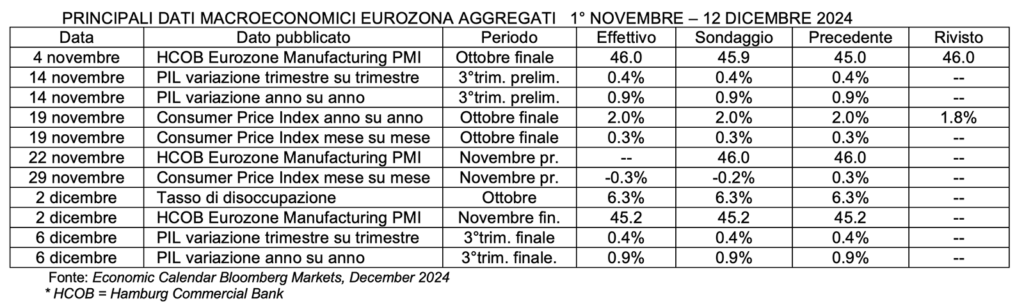

Di seguito, sintesi di alcuni tra i dati macroeconomici di eurozona pubblicati nel mese antecedente il meeting BCE di dicembre 2024:

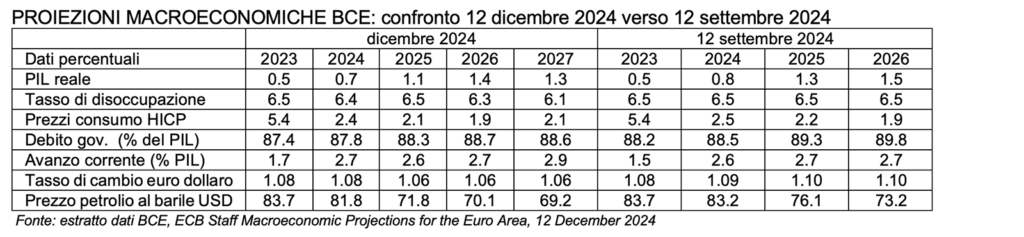

Confrontiamo le Staff Macroeconomic Projections BCE pubblicate il 12 dicembre 2024 con le proiezioni di settembre 2024:

- PIL lievemente rettificato a ribasso nel triennio 2024-2026 (0.7%,1.1%, 1.4% a dicembre, 0.8%,1.3%,1.5% a settembre)

- tasso di disoccupazione inferiore nel 2024 (6.4% a dicembre, 6.5% a settembre) invariato 2025 a 6.5%, inferiore nel 2026 (6.3% verso 6.5%)

- inflazione HICP in calo nel 2024 (2.4% contro 2.5% precedente) in calo nel 2025 (2.1% verso 2.2%) invariata nel 2026 (1.9%)

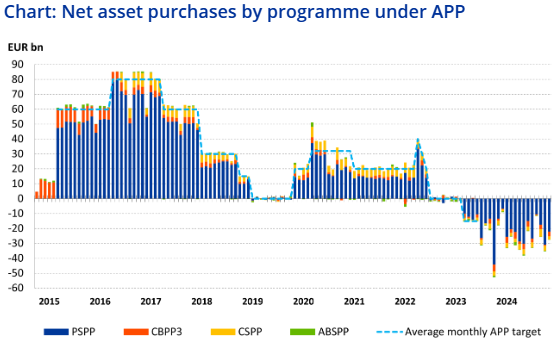

Quantitative Tightening

Due i punti chiave sui termini dei programmi di acquisto titoli BCE:

- l’Asset Purchase Program (APP) sta gradualmente riducendosi e non si procederà ai reinvestimenti nel 2025

- gli ultimi reinvestimenti del Pandemic Emergency Purchase Program (PEPP) termineranno il 31 dicembre 2024.

Di fatto, a partire dal 1° luglio 2024, i bond in scadenza non sono stati reinvestiti con riduzione mensile di 7,5 miliardi di euro.

Fonte: European Central Bank

Tassi d’interesse

Le attese di alcune case d’investimento a dicembre:

- taglio di 0%

- 25 basis point quindi

- Deposit Facility Rate (DFR) a 3.0% (da 3.25%)

- Main Refinancing Operation Rate (MRO) a 3.15% (da 3.40%)

- Margin Lending Facility Rate (MLF) a 3.40% (da 3.65%)

Probabilità di taglio attese su dicembre dagli investitori:

- 80% 25 basis point

- 20% 50 basis point

Percorso atteso tagli nei meeting monetari BCE post dicembre 2024:

- ulteriori 50 basis point nel 1° trimestre 2025

- stand-by successivo e ripresa in estate

- tagli totali 2025 compresi tra 100 e 125 basis point

- portando il DFR a fine 2025 nel range 2.00% -1.75%

Tasso neutrale

Secondo BCE, il tasso naturale R* atteso o tasso di breve in condizioni di piena occupazione e inflazione stabile:

- Lagarde ha suggerito durante la call del 12 dicembre che lo staff della BCE ha visto il livello del tasso neutrale tra l’1,75% e il 2,5%

se la BCE ridurrà i tassi in base all’attuale curva forward, confermerà le attese di mercato, implementando una stance di politica monetaria (quasi) neutrale.

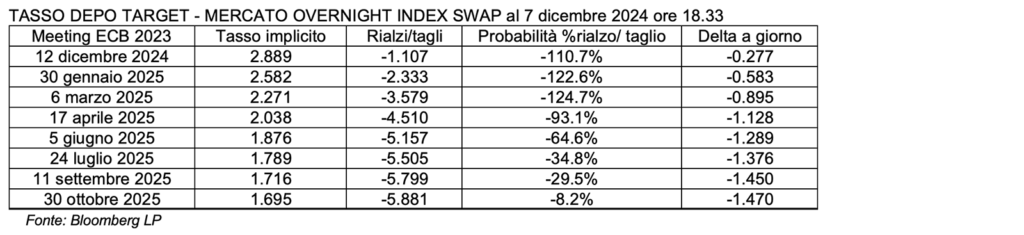

Come previsto, il 12 dicembre BCE ha ridotto il DFR di 25 basis point. Di seguito sintetizziamo le ipotesi di tasso nei successivi sette meeting monetari BCE offerte dal mercato dei derivati di tasso Overnight Index Swap nella sera del 7 dicembre 2024. Si evincevano sette tagli consecutivi.

2. Il 12 dicembre 2024 Lagarde taglia i tassi mostrandosi ‘dovish ma cauta sul 2025’

Come previsto, il 12 dicembre 2024 Lagarde ha ridotto di 25 basis point i tassi ufficiali non deludendo le attese dei mercati:

- Deposit Facility Rate (DFR) 3,00% (taglio di 25-basis point dal precedente 3,25%)

- Marginal Lending Facility Rate (MLF) 3,40% (taglio di 25-basis point dal precedente 3,65%)

- Main Refinancing Rate (MRO) 3,15% (taglio di 25 basis point dai precedenti 3,40%)

Per BCE, si tratta della terza riduzione di tassi consecutiva, segnalando ulteriori tagli nel 2025, mentre l’inflazione si avvicina al 2% e l’economia del vecchio continente non brilla particolarmente. Ciò porta l’allentamento totale da giugno a dicembre 2024 a 100 basis point. Nello Statement, BCE ha fatto sapere che: la politica rimarrà “sufficientemente restrittiva” per tutto il tempo necessario. “Il Governing Council è determinato a garantire che l’inflazione si stabilizzi in modo sostenibile al suo obiettivo di medio termine del 2%.”

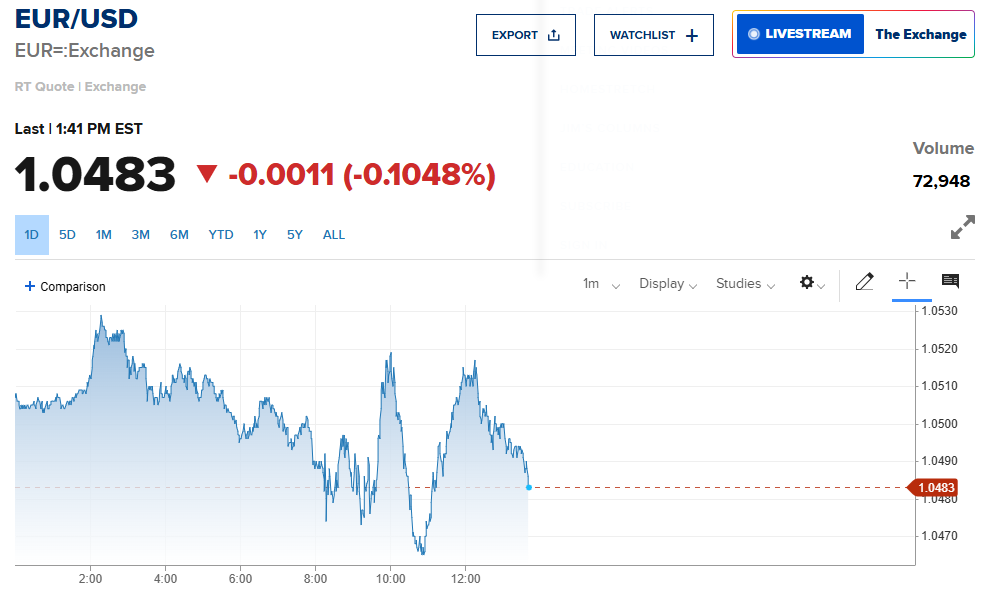

Sintetizziamo l’effetto dello Statement BCE delle 14.15 su tre indicatori:

- lo spread di rendimento tra Bund e BTP decennale è passato da 103.8680 delle 14.15 a 104.1310 delle 14.42

- l’indice azionario Stoxx Europe 600 è sceso da 519.17 delle 14.15 a 520.08 delle 14.25

- l’euro alle 14.16 si attestava 1.047 dollari per poi recuperare verso dollaro fino a 1.0521 alle 15.59

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 12 DICEMBRE 2024

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 12 DICEMBRE 2024

Di seguito, proponiamo i principali highlights nella call tenuta da Lagarde il 12 dicembre alle 14.45.

ECONOMIA E PIL

Le ultime informazioni suggeriscono che l’economia sta perdendo slancio. L’economia europea sembra rafforzarsi più lentamente di quanto visto in precedenza ma dovrebbe rafforzarsi nel tempo. I governi di eurozona dovrebbero concentrarsi su riforme che migliorino la crescita, come suggerito nel rapporto Draghi. Tuttavia, i rischi per le prospettive di crescita sono orientati al ribasso e Lagarde riconosce che una maggiore frizione nel commercio potrebbe pesare sulla crescita, rendendo incerte le prospettive d’inflazione. Lagarde nota, peraltro, alcuni numeri promettenti su produttività e profitti.

INFLAZIONE

L’inflazione interna rimane alta e riflette la pressione salariale e l’inflazione dei servizi. L’inflazione di fondo è in linea con il ritorno al target BCE 2%. Si prevede che i costi del lavoro aumenteranno più lentamente e l’inflazione fluttuerà vicino al livello attuale nel breve termine. Le tensioni geopolitiche potrebbero spingere l’inflazione più in alto, ma i salari raggiungeranno un livello in linea con l’obiettivo del 2%. Lagarde riconosce rischi bilaterali per l’inflazione. Ammette che l’impatto inflazionistico delle restrizioni commerciali in arrivo dagli Stati Uniti è incerto.

MERCATO DEL LAVORO

Il mercato del lavoro rimane resiliente, nonostante la domanda di manodopera continui a indebolirsi.

SISTEMA BANCARIO EUROPEO

Le banche dell’area euro restano resilienti.

QUANTITATIVE TIGHTENING

La flessibilità del PEPP non è stata utilizzata da luglio 2023. Lagarde aggiunge: “Non abbiamo discusso del TPI“.

TASSI

Lagarde dichiara che all’interno del Governing Council ci sono state alcune discussioni per considerare un taglio di 50 basis point, ma alla fine c’è stato un accordo generale sul fatto che un taglio di 25 basis point fosse la mossa giusta. Ovviamente, un tasso neutrale non può essere determinato con precisione: “La BCE non ha discusso del tasso neutrale questa settimana.”“Discuteremo di più del tasso neutrale man mano che ci avvicineremo ad esso e sarà probabilmente un po’ più alto di prima”.

OBIETTIVI DI POLITICA MONETARIA BCE

La numero uno della BCE afferma con fermezza: “Per noi, non è ancora missione compiuta sull’inflazione“. Naturalmente l’inflazione è sulla buona strada per raggiungere il 2% nel medio termine nel 2025 e sarà al 2%. “Ci stiamo avvicinando all’obiettivo d’inflazione, ma non abbiamo finito“. Seppure Lagarde ribadisca che il cambio euro dollaro non è un target BCE, BCE deve essere attenta all’impatto del tasso di cambio euro dollaro sull’economia.

Considerazioni conclusive:

Interrogata sugli impatti economici della nuova amministrazione Trump, Lagarde risponde: “L’incertezza del nuovo governo degli Stati Uniti non era inclusa nello scenario di base previsto dalle proiezioni dello staff BCE“. L’incertezza derivante dalla mancanza di proposte di bilancio rende complicate le proiezioni fiscali. Nota anche l’incertezza ‘autoinflitta’ causata dalle elezioni. Tuttavia: “Non abbiamo motivo di dubitare delle proiezioni dello staff BCE“. Conclude: “La direzione di marcia è molto chiara“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 12/12/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Job vacancy and unemployment rates – Beveridge curve, November 2024

Dutch TTF Natural Gas Futures, ICE, 6 December 2024

Latest macroeconomic developments, Eurostat, 12 December 2024

Asset Purchase Programmes, ECB, December 2024

Staff Macroeconomic Projections, ECB, 12 December 2024

Monetary policy decisions, ECB, 12 December 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 12 December 2024

Europe Stoxx 600, CBC, 12 December 2024