1. Bce taglia i tassi, ma basterà a fermare l’inflazione da dazi? Per Lagarde, l’effetto dazi resta incerto

Il primo meeting monetario BCE post introduzione dazi statunitensi avrebbe forse avuto tale tema al centro del dibattito all’interno del Governing Council. La valutazione dell’impatto dei dazi sia della Presidente Lagarde sia del Governing Council indicava un chiaro impatto al ribasso sulla crescita e un aumento, ma con forte incertezza, sull’inflazione.

Lo Statement BCE avrebbe forse ribadito che la politica monetaria sarebbe diventata ‘significativamente meno restrittiva’. Ipotesi questa poi realizzata nel concreto.

Si sarebbe forse discusso anche:

- del fiscal easing in Germania

- dell’inasprimento delle condizioni finanziarie

- della recente volatilità dei mercati

Le “colombe” BCE avrebbero forse insistito affinché la formulazione della politica monetaria rimanesse “significativamente meno restrittiva“.

Tre gli scenari ipotizzati dagli esperti:

- Base case: taglio 25 basis point, neutralità sul futuro ‘path’ dei tassi, attese di riduzione PIL e aumento d’inflazione;

- Dovish: taglio 25 basis point, fiducia nella ripresa del PIL nonostante i dazi, guidance improntata a tagli successivi;

- Hawkish: taglio 25 basis point, PIL e inflazione fortemente influenzati dalla guerra commerciale, conferma della policy restrittiva.

Il 17 aprile 2025, BCE ha pubblicato uno Statement ‘ibrido’: taglio nei tassi e atteggiamento attendista post periodo sospensione di 90 giorni nei dazi. Novità importante: la rimozione dallo Statement dell’espressione “restrittività” della politica monetaria.

Prima di analizzare in dettaglio ciascuna variabile macroeconomica europea, delineiamo quattro premesse:

- riduzione inflazione area euro in marzo (2.2% e HICP core 2.4%)

- indici PMI positivi (PMI composite 50.9)

- disoccupazione ai minimi storici a 6.1%

- sospensione dei dazi illustrati da Trump nel ‘liberation day’ per 90 giorni su prodotti europei importati dagli USA

Le stime su PIL e inflazione futuri erano soggette a elevata incertezza e dipendevano anche dall’entità delle ritorsioni europee (retaliation commerciale). Alcuni autorevoli esperti, prevedevano che l’impatto disinflazionistico di una crescita più debole avrebbe prevalso sull’impatto inflazionistico dei dazi.

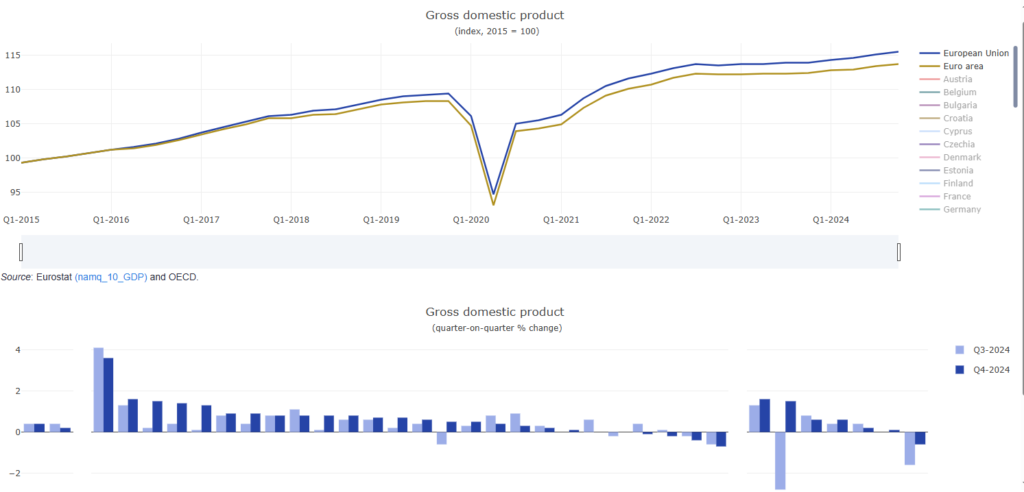

Crescita del PIL

I trend di fondo – primo trimestre 2025:

- attesa crescita da proiezione BCE marzo 0.1% primo trimestre 2025

- indici PMI medi 50.3 (49.3 quarto trimestre 2024)

- produzione di servizi in trend positivo

- lieve rialzo per edilizia e industria manifatturiera

- vendite a dettaglio in ripresa

- probabile aumento consumi

I dati Eurostat – quarto trimestre 2024

Delta PIL su terzo trimestre 2024:

- +0.2% euro area (terzo trimestre 2024 +0.4%)

- +0.4% in UE (terzo trimestre 2024 +.3%)

Delta PIL su quarto trimestre 2023:

- +1.2% euro area (precedente +1.0%)

- +1.4% UE (precedente +1.15)

Dettaglio UE per nazioni:

- aumento PIL in 20 paesi

- PIL invariato in due paesi

- spicca la crescita in

- Irlanda +3.6%

- PIL in calo in quattro paesi

- Malta -0.7%

- Austria -0.4%

- Germania -0.2%

- Francia -0.1%

Delta PIL su anno nel 2024:

- +0.9% euro area (2023 +0.4%)

- +1.0% UE (2023 +0.4%)

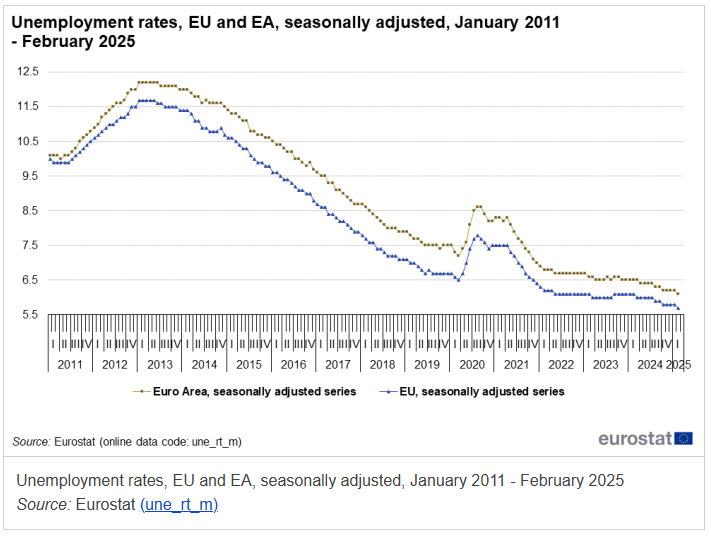

Mercato del lavoro

I trend di fondo

- generale riduzione nei saggi nazionali disoccupazione

- permanenza saggio disoccupazione under 30 elevato (14.6% a gennaio 2025)

I dati Eurostat di febbraio 2025

- stima disoccupati:

- 12,677 milioni in UE (delta -131.000 rispetto a gennaio, -643.000 rispetto a febbraio 2024)

- 10,580 in euro area (delta -70,000 rispetto a gennaio, -643.000 rispetto a febbraio 2024)

Tasso di disoccupazione

- 6.1% euro area (6.2% gennaio 2025 e 6.5% febbraio 2024)

- 5.7% UE (5.8% gennaio 2025 e 6.1% febbraio 2024)

Salari

I trend di fondo:

- aumento retribuzioni pro-capite decrescente dall’apice di gennaio 2023

- futuro rallentamento salariale

- tendenza ribassista retribuzioni contrattuali

Dettaglio Germania accordo salariale settore pubblico:

- +5.8% in 27 mesi di cui

- 3.0% (110 euro) da aprile 2025

- 2.8% da maggio 2026

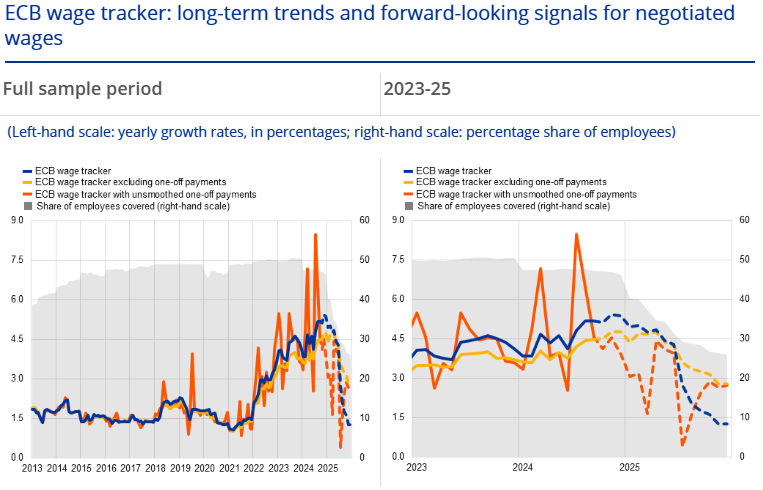

ECB Wage Tracker

Crescita salariale negoziata su contratti collettivi di lavoro europei attivi:

- dato 2024: +4.7% pagamenti una tantum agevolati (copertura 48.2% dei dipendenti nei paesi survey)

- attesa 2025: +3.3% (copertura 40.5% dei dipendenti)

ECB wage tracker con pagamenti una tantum non livellati:

- +4.8% nel 2024

- +2.8% atteso nel 2025; ribasso dovuto a

- impatto meccanico di rilevanti bonus una tantum 2024, venuti meno nel 2025

- natura anticipata dei bonus per alcuni settori nel 2024

ECB wage tracker esclusi i bonus una tantum:

- +4.1% nel 2024

- +3.9% attesa 2025

ECB wage tracker totale forecast 2° semestre 2025:

- -2% annuo (quarto trimestre 2024 4.1% – precedente 5.4%); il calo dovuto a

- minor crescita retributive in Germania con

- indebolimento salariale nel manifatturiero

- volatilità metriche salariali (inclusi i bonus)

ECB wage tracker totale forecast 2° semestre 2025:

TARIFFE

Le tariffe annunciate dal presidente Trump il 2 aprile (Liberation day) verso l’unione europea (20%) hanno beneficiato di una sospensione di 90 giorni annunciata il 10 aprile (rate attuale baseline tariff 10%). Queste le implicazioni esposte nello speech tenuto da Lagarde il 20 marzo 2025 di fronte al parlamento europeo:

- contrazione PIL UE

- aumento inflazione da possibile

- deprezzamento euro verso dollaro

- contromisure dazi (retaliation) Europa verso USA

- forte incertezza da non linearità degli incrementi tariffari e da

- riconfigurazione catene del valore import-export (supply chain)

il 14 aprile 2025 il Presidente americano Trump ha introdotto esenzione da dazi reciproci per i prodotti di elettronica come pc, tablet, telefoni, specificando che tale esenzione è solo temporanea.

La tabella seguente riassume gli effetti delle tariffe su PIL e inflazione europei che si evincono da simulazione BCE enunciata da Lagarde il 20 marzo 2025:

Inflazione

I trend di fondo

A marzo 2025

- processo disinflattivo in corso (al netto dei dazi)

- trend inflattivo debole

- volatilità prepasquale

- attenuazione inflazione servizi 2025-26

Nel primo trimestre 2025:

- HICP 2.3% (dato allineato a proiezione BCE)

- HICP core (HICP esclusi cibo ed energia) 2.56%

Trend proiezioni 2025-2026:

- iniziale aumento inflattivo i cui main driver:

- spesa pubblica tedesca

- dazi USA

- successiva disinflazione riconducibile a:

- calo prezzi petrolio

- rebound crescita

- aspettative inflazione ancorate 2%

I dati Eurostat

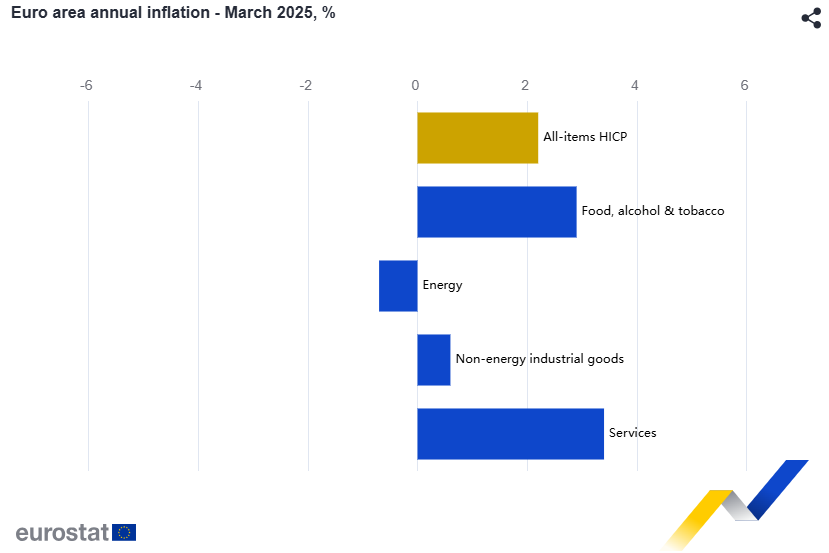

- HICP marzo 2.2% su anno (2.3% in febbraio)

- HICP underlying inflation 2.4% su anno (2.6% in febbraio) – minor lettura da gennaio 2022

Dettaglio delta componenti calo inflazione:

- servizi 3.4% (da 3.7% a febbraio)

- alimentari, alcolici, tabacco 2.9% (da 2.7% a febbraio)

- beni industriali non energetici 0.6% (invariata da 0.6% a febbraio)

- energia -0.7% (da 0.2% a febbraio)

Ponderazioni su indice HICP:

- servizi 45.7% spesa totale per consumi famiglie euro area

- beni industriali non energetici 25.6%

- alimentari, alcolici, tabacco 19.3%

- energia 9.4%

Dettaglio delta componenti calo inflazione:

Ponderazioni su indice HICP:

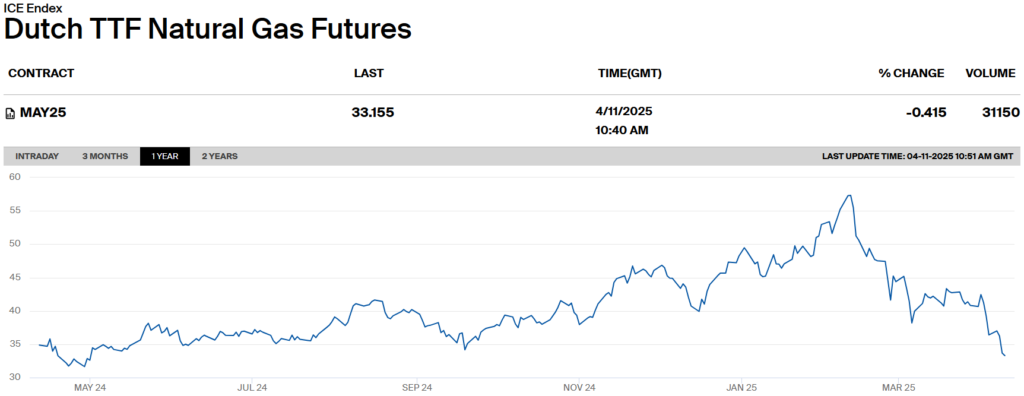

Di seguito, forniamo una illustrazione grafica dell’evoluzione del prezzo del gas tra maggio 2024 e aprile 2025 osservata l’11 aprile 2025. Si evince il calo del prezzo per megawatt ora con trend discendente fin da febbraio 2025.

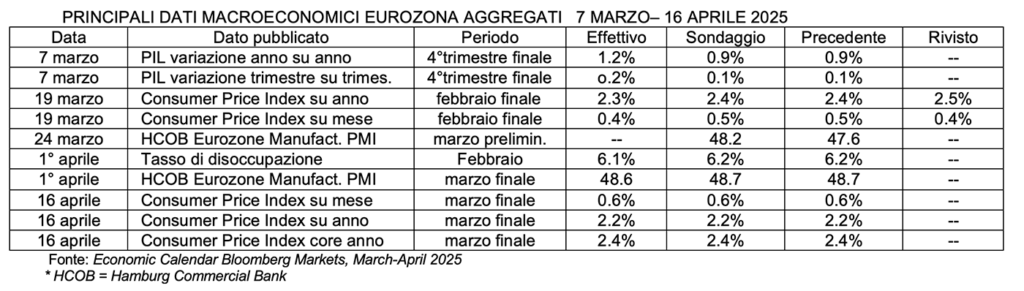

Proponiamo una panoramica dei principali dati macroeconomici di eurozona pubblicati nei 40 giorni che hanno preceduto il meeting BCE del 17 aprile 2025:

Tassi d’interesse

Attese case d’investimento:

- taglio di 25 basis point il 17 aprile portando

- DFR a 2.25% e

- ulteriore taglio di 25 basis point il 5 giugno 2025

- tasso terminale a dicembre 2025 secondo tre view:

- base case: 2%

- medium case: 1.5% (tre tagli entro fine 2025)

- worst case: 1% (in ipotesi d’inasprimento dazi USA – EU oltre il 10% e retaliation)

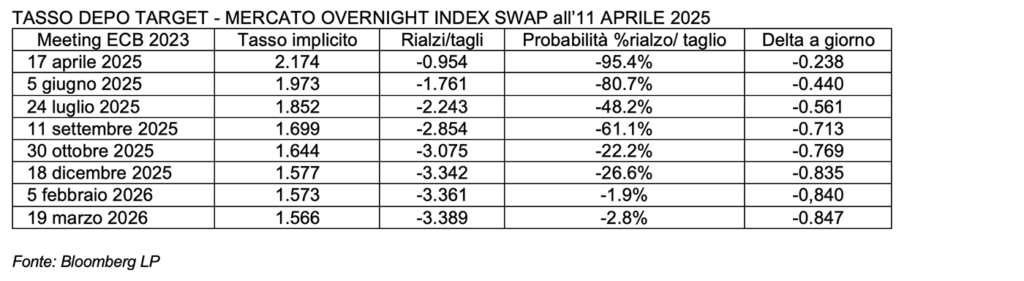

Il 17 aprile 2025 BCE ha ridotto i tassi di 25 basis point. Di seguito, le ipotesi di evoluzione dei tassi nei successivi sette meeting monetari BCE che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap nel pomeriggio dell’11 aprile 2025. Si osservavano almeno tre tagli consecutivi tra aprile e ottobre 2025.

2. 17 aprile 2025: BCE taglia i tassi e rimuove dallo Statement il termine ‘restrictiveness’ della politica monetaria

Ancora una volta i mercati finanziari hanno ‘azzeccato la previsione’: BCE ha ridotto i tre tassi ufficiali di un quarto di punto. Si tratta della settima riduzione da giugno 2024.

- Deposit Facility Rate a 2,25% (precedente 2.50%)

- Marginal Lending Facility Rate a 2,65% (precedente 2.90%)

- Main Refinancing Rate a 2,40% (precedente 2.65%)

La BCE nel suo Statement ha citato l’aumento dei rischi al ribasso per la crescita economica a causa delle tensioni commerciali, che potrebbero frenare la crescita dell’area euro.

Analizziamo l’impatto dello Statement BCE di aprile 2025 su tre importanti variabili finanziarie:

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto 118.62 alle 16.38

- l’indice azionario Stoxx Europe 600 è sceso fino a 504.67 alle 14.13

- il dollaro ha raggiunto un minimo di 1.1336 contro euro alle 14.16

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 17 APRILE 2024

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 17 APRILE 2025

3. La sintesi delle principali affermazioni di Lagarde durante la conference call

ECONOMIA E PIL

Con riferimento al panorama economico europeo, i consumatori potrebbero frenare la spesa. È probabile che l’economia dell’UE sia cresciuta nel primo trimestre 2025 e il settore manifatturiero abbia mostrato segnali di stabilizzazione. Secondo Lagarde, è urgente rendere l’area euro più competitiva e resiliente. I rischi al ribasso per la crescita economica sono aumentati e le tensioni geopolitiche rimangono una fonte chiave d’incertezza. Naturalmente, le reazioni del mercato alle tensioni commerciali potrebbero pesare sulla domanda, sebbene l’euro si sia rafforzato verso il dollaro grazie alla resilienza del sentiment di mercato. Lo stimolo fiscale tedesco dovrebbe innescare la crescita, ma il suo impatto sui prezzi non è chiaro. Lagarde aggiunge: “Consideriamo l’intera bilancia commerciale, non solo quella dei beni“.

SALARI

L’indicatore di monitoraggio dei salari della Bce (ECB wage tracker) indica un calo della crescita salariale.

INFLAZIONE

La maggior parte degli indicatori d’inflazione punta a un ritorno al 2% (obiettivo BCE di medio-lungo termine). Le aspettative d’inflazione supportano un ritorno a tale obiettivo, sebbene le tensioni geopolitiche rimangano una fonte chiave d’incertezza. L’impatto dei dazi sui prezzi diventerà più chiaro solo nel tempo.

TASSI

Nessuno (all’interno del Governing Council BCE) si è espresso a favore di un taglio di 50 basis point. È stato menzionato un taglio di 50 basis point, ma il forte rally si è attestato intorno ai 25 basis point. Secondo Lagarde, il concetto di tasso neutrale funziona solo in un mondo senza shock. “Non ci stiamo impegnando in anticipo su un percorso di tassi specifico“, ha aggiunto.

OBIETTIVI DI POLITICA MONETARIA BCE

La BCE ha eliminato il termine “restrittivo” dallo Statement monetario. Nella dichiarazione della BCE, la valutazione del livello di restrittività non è più operativa. “Dobbiamo essere attenti ai nuovi shock e dobbiamo definire un orientamento di politica monetaria appropriato“. “Dovremo essere flessibili, basandoci sull’analisi dei dati“. “Siamo determinati a fare tutto il necessario per raggiungere l’obiettivo del 2%.” “Non abbiamo come obiettivo un tasso di cambio specifico“.

CONSIDERAZIONI CONCLUSIVE

Alla domanda sugli effetti dei dazi e sulla reazione della BCE ad essi, Lagarde replica: “Non avremo piena chiarezza sui dazi nel meeting di giugno“. E aggiunge: “Nutro grande rispetto per l’illustre collega e amico Jay Powell. Abbiamo un rapporto stabile e solido con le altre banche centrali“. Tiene a precisare inoltre: “Non abbiamo discusso di politiche di stimolo“. L’indipendenza delle banche centrali è fondamentale nell’area dell’euro. E conclude: “Dobbiamo intensificare gli sforzi per l’Unione del Mercato dei Capitali (Capital Market Union o CMU) e per l’euro digitale“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 17/04/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Latest macroeconomic developments, Eurostat, 10th March 2025

New data release: ECB wage tracker continues to indicate that negotiated wage pressures will ease, 12th March 2025

Speech by Christine Lagarde, President of the ECB, at the Hearing of the Committee on Economic and Monetary Affairs of the European Parliament, Brussels, 20th March 2025

Euro area annual inflation down to 2.2%, Eurostat, 1st April 2025

Gross domestic product (GDP) and main components (output, expenditure and income), 10th April 2025

Unemployment statistics, Eurostat, Data up to February 2025

Dutch TTF Natural Gas Futures, ICE, 11st April 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 17th April 2025

Europe Stoxx 600, CNBC, 17th April 2025