1. Bce sempre più confidente nei tagli visto il rallentamento del PIL

Il meeting monetario BCE del 12 settembre 2024 non avrebbe insinuato in Lagarde preoccupazioni sul fatto che il taglio di giugno fosse stato prematuro.

La stessa view era riscontrabile nelle dichiarazioni di alcuni membri del Governing Council come Isabel Schnabel e Philip Lane. Eventuali divergenze di opinione tra i funzionari BCE avrebbero inciso di più da ottobre in poi.

In settembre, il mercato attendeva un taglio di tassi da 25 basis point. Il tema del ritmo di easing corretto sarebbe stato al centro del dibattito solo da ottobre.

Due secondo gli esperti i messaggi veicolati in call da Lagarde:

- il percorso di normalizzazione della politica monetaria dipenderà dai dati in entrata (data dependency);

- non sussistono le condizioni per impegnarsi a un percorso di tagli.

Tre gli scenari ipotizzati dagli esperti:

- Base case: taglio di 25 basis point, nessuna variazione sul PEPP, nessuna novità nello Statement, inflazione sotto controllo.

- Dovish: taglio di 25 basis point, inflazione in traiettoria decrescente, dichiarazioni su tagli successivi (forse 25 basis point in ottobre).

- Hawkish: taglio di 25 basis point, occhio vigile sull’inflazione e timori sul PIL, incertezza sul percorso di easing successivo.

Lo scenario concretizzato nello Statement del 12 settembre ha rappresentato un ‘ibrido’ tra gli scenari base case e hawkish.

Proponiamo un’analisi delle variabili macroeconomiche europee sotto tre punti di vista:

- i trend di fondo;

- i dati Eurostat;

- le attese degli analisti su Staff Economic Projections BCE del 12 settembre.

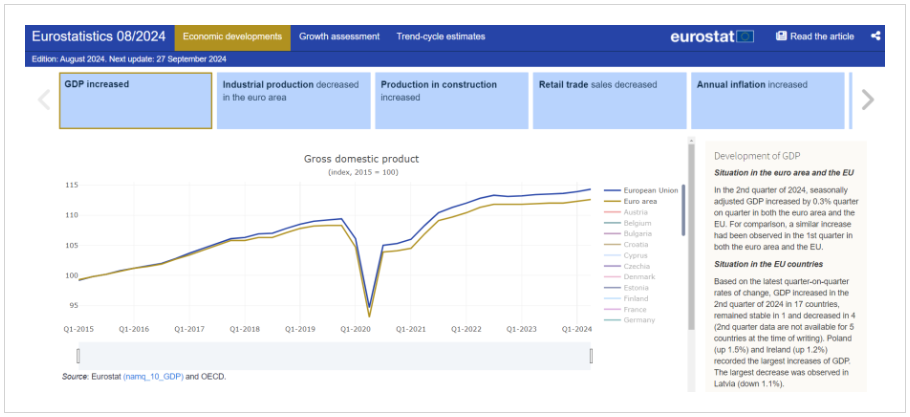

Crescita del PIL

I trend di fondo

- moderazione della crescita estiva (+0.3% su trimestre nel secondo trimestre 2024);

- media dei PMI compositi di luglio e agosto coerente con crescita sequenziale di solo +0,1% nel terzo trimestre;

- crescita non vista in accelerazione dopo l’estate.

I dati Eurostat

Nel secondo trimestre del 2024:

- PIL destagionalizzato + 0,3% su trimestre sia in Eurozona sia in UE.

- Delta PIL su secondo trimestre 2023: +0,6% in Area Euro, + 0,8% in UE.

Produzione industriale destagionalizzata mensile giugno 2024:

- + 0.1% in area euro (-0.9% in giugno 2023)

- invariata in UE (-1,2% in giugno 2023).

Rispetto al 2023, la produzione industriale era inferiore al 3,9% in area euro e al 3,2% in UE.

Forecast su staff macroeconomic projections

Osserviamo gli highlights dalle previsioni di alcune case d’investimento riguardo al PIL nelle nuove Staff Economic Projections BCE di settembre:

driver di revisione BCE a ribasso sulla crescita nel terzo e quarto trimestre 2024:

- revisione a ribasso della crescita 2024, 2025, 2026 giustificata da:

- crescita del secondo trimestre 2024 inferiore alle attese;

- condizioni commerciali non positive;

- apprezzamento euro verso dollaro (principale driver di revisione per il 2026).

- driver di revisione BCE a ribasso sulla crescita nel terzo e quarto trimestre 2024:

- PMI (Purchasing Managers Index) nazionali;

- IFO tedesco;

- Insee francese.

Tali indicatori, non suggerivano lo stesso slancio produttivo atteso da BCE in giugno per il terzo e quarto trimestre 2024:

- +0.3% sia nel terzo sia nel quarto trimestre (attese analisti +0.15% per trimestre).

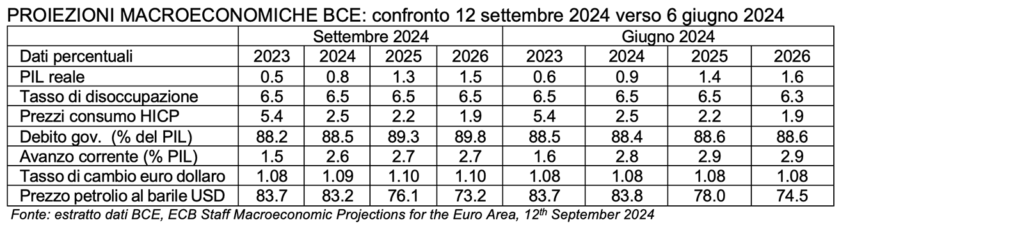

Proponiamo le attese sul PIL su staff macroeconomic projections BCE confrontate con view degli esperti in giugno e settembre 2024. Il messaggio chiaro è la revisione a ribasso della crescita 2024-26:

Mercato del lavoro

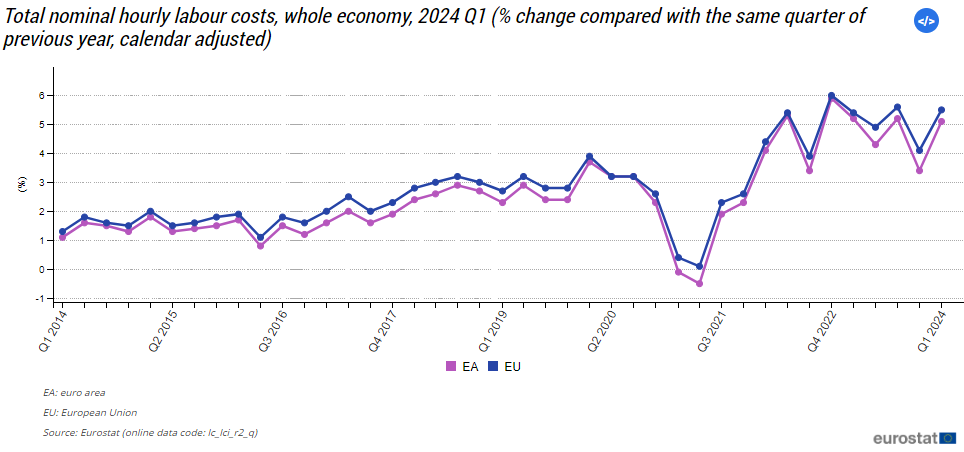

Salari

I trend di fondo

- dati salariali ‘a sorpresa’;

- drastica riduzione salari negoziati nel secondo trimestre (+3.6% dopo 4.7%);

- confermata interazione inflazione-salari.

Di seguito una illustrazione grafica dell’evoluzione trimestrale del costo per ora di lavoro in EU ed euro area dal 2014 al primo trimestre 2024:

I dati Eurostat sul costo del lavoro

Nel primo trimestre del 2024 il costo orario del lavoro si è attestato a:

- +5,1% in area euro + 5,% in UE rispetto allo stesso trimestre del 2023.

Le due componenti principali:

- salari e stipendi;

- costi non salariali.

salari e stipendi per ora lavorata primo trimestre 2024 (delta su primo trimestre 2023):

- +5,3% componente salariale;

- +4,5% componente non salariale rispetto a primo trimestre 2023.

Variazione retribuzioni orarie e stipendi primo trimestre 2024:

- +5,8% totale di cui

- componente non salariale +4,8%.

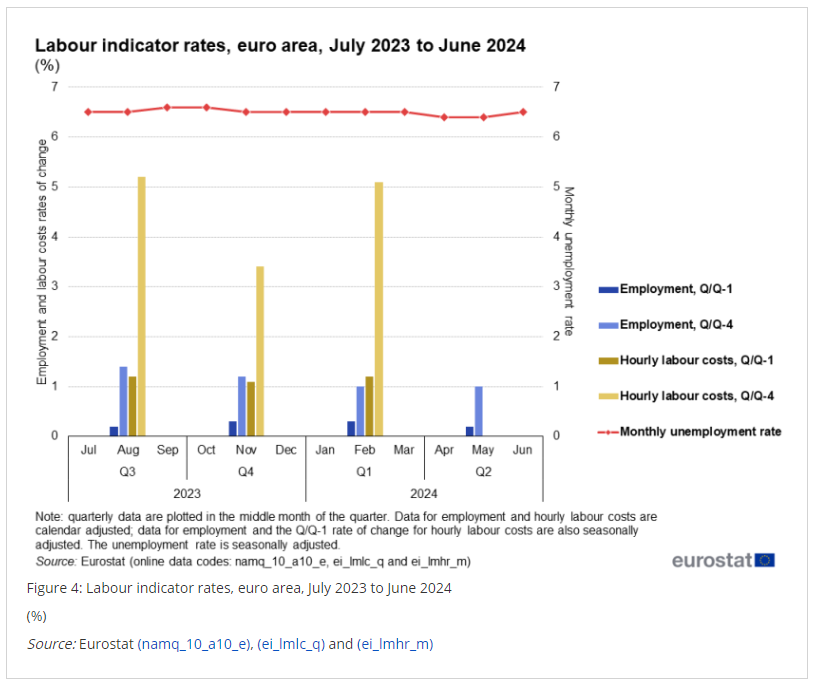

Tasso di disoccupazione in eurozona aggregato a luglio 2024:

- 6.4% (6.5% giugno 2024);

- Sondaggio 6.5%.

Inflazione

I trend di fondo

- underlying inflation 2.2% in agosto (minimo da 2021);

- core inflation (esclusi cibo ed energia) sotto il 2.8%;

- componente comune e persistente 2%;

- vischiosità inflazione servizi;

- spirale salari-prezzi settore servizi.

Nei servizi, disomogeneità nel grado di rigidità tra comparti:

- Cura personale e tempo libero inferiori o prossimi a 2%.

Componenti inflazione core agosto 2024:

- beni +0.4% (media lungo termine 1.0%);

- servizi +4.2% (precedente 4.0% – media lungo termine 2.1%).

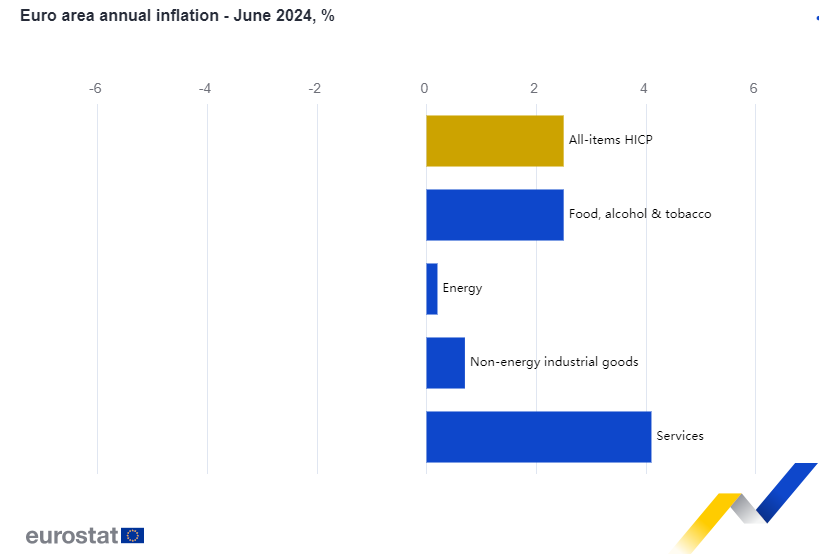

I dati Eurostat

Dati a giugno 2024:

- inflazione annua 2,5% (2,6% a maggio) di cui

- servizi 4,1% (4,1% maggio);

- alimentari alcol tabacco 2,5% (2,6% maggio);

- beni industriali non energetici 0,7% (0,7% maggio);

- energia 0,2% (0,3% maggio).

Le attese di inflazione headline e core su staff macroeconomic projections BCE confrontate con view degli esperti in giugno e settembre 2024 rivelavano inflazione headline in calo nel 2025:

Gas naturale

L’evoluzione grafica del costo del gas naturale per megawatt ora offerta da ICE future su gas naturale ottobre 2024, evidenziava moderazione delle quotazioni nella prima settimana di settembre:

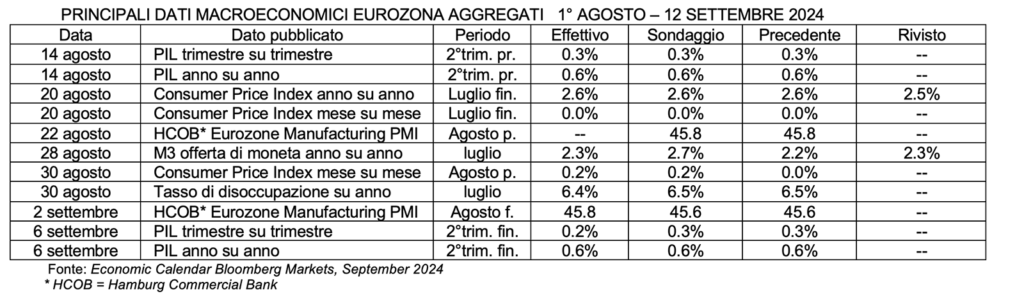

Di seguito, sintesi di alcuni tra i dati macroeconomici di eurozona pubblicati nel mese antecedente il meeting BCE di settembre 2024:

Confrontiamo le Staff Macroeconomic Projections BCE pubblicate il 12 settembre 2024 con le proiezioni di giugno 2024:

- PIL rivisto a ribasso nel triennio 2024-2026 (0.8%, 1.3%, 1.5% verso 0.9%, 1.4%, 1.6% di giugno);

- tasso di disoccupazione invariato a 6.5% nel biennio 2024-25 ma in aumento lieve dal 6.3% di giugno a 6.5% a settembre;

- inflazione HICP sostanzialmente invariata nel triennio 2024-26 (2.5%, 2.2% e 1.9%).

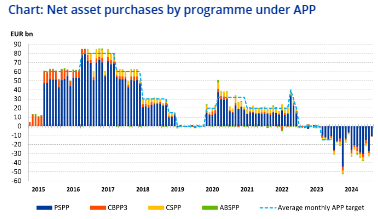

Quantitative Easing

BCE ha iniziato la riduzione del portafoglio titoli PEPP a luglio 2024:

- attuazione tapering;

- ritmo di 7,5 miliardi di euro medi al mese.

attese fino ad agosto 2024 sul PEPP :

- riduzione di 15 miliardi di euro.

Acquisti netti bimestrali giugno-luglio 2024 con:

- reinvestimenti delle scadenze distribuiti su bond

- francesi;

- italiani;

- sovranazionali.

- nessun reinvestimento su bond:

- tedeschi;

- belgi;

- austriaci;

- olandesi.

Attese sul calo del PEPP nei prossimi mesi:

- stop reinvestimenti entro fine 2024;

- tapering 2025 per 14,7 miliardi a mese.

Attese ritmo tapering APP:

- 28,4 miliardi al mese nel 2024;

- 27,9 miliardi al mese nel 2025.

Liquidità in eccesso in area euro attesa:

- 2,9 trilioni entro fine 2024;

- 2,4 trilioni entro fine 2025.

Fonte: European Central Bank

Tassi d’interesse

Attese percorso tassi con “approccio graduale-prudente”:

- 1 taglio da 25 basis point il 12 settembre;

- nessun taglio a ottobre 2024;

- taglio da 25 basis point in dicembre e;

- tagli trimestrali fino a marzo 2025;

- solo dopo – tagli consecutivi in ciascun meeting;

- DFR atteso 2,25% entro luglio 2025.

A raggiungimento obiettivo inflattivo 2% entro giugno 2025:

- approccio aggressivo con:

- taglio da 50 basis point;

- impegno a tagli successivi consecutivi.

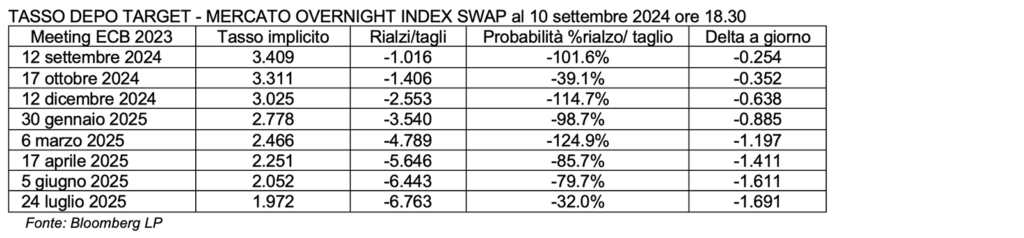

Come previsto, il 12 settembre BCE ha ridotto il DFR di 25 basis point. Proponiamo le ipotesi di tasso nei successivi 6 meeting monetari BCE offerte dal mercato dei derivati di tasso Overnight Index Swap nella sera del 10 settembre 2024. Si evincono ben cinque tagli consecutivi.

2. Il 12 settembre 2024 Lagarde taglia i tassi e ricorda: “Servono riforme strutturali, i governi nazionali europei devono agire’

Come previsto, il 12 settembre Lagarde ha tagliato i tassi non deludendo le attese dei mercati:

- Deposit Facility Rate (DFR) 3,50% (taglio di 25-basis point dal precedente 3,75%);

- Marginal Lending Facility Rate (MLF) 3,90% (taglio di 60 basis point dal precedente 4,50%);

- Main Refinancing Rate (MRO) 3,65% (taglio di 60 basis point dai precedenti 4,25%).

BCE ha ribadito che non può impegnarsi su un percorso specifico di tagli. Nell’ambito della revisione del proprio quadro monetario operativo che entrerà in vigore il 18 settembre, BCE ha ridotto lo spread tra MRO e DFR da 50 basis point a 15 basis point. Invariato a 25 basis point lo spread MLF-MRO.Tale revisione, già assimilata dai mercati, è stata annunciata in marzo come parte delle modifiche al quadro operativo BCE. Il ‘corridoio MRO-DFR più ristretto’ pare abbia un impatto minimo sulla guidance di politica monetaria. Il nuovo quadro monetario operativo BCE (tra i cui obiettivi stabilizzare la volatilità dei tassi monetari) non avrà un impatto rilevante finché l’eccesso di liquidità nel sistema finanziario europeo non sarà sufficientemente contenuto a inizio 2026. Solo dal 2026 il Governing Council potrà meglio valutare il ruolo svolto da ciascuno strumento del proprio toolkit.

Sintetizziamo l’effetto dello Statement BCE su tre importanti indicatori finanziari:

- lo spread di rendimento tra Bund e BTP decennale è passato da 139.5884 delle 14.15 a 140.4922 delle 14.26;

- l’indice azionario Stoxx Europe 600 è sceso da 514.05 delle 14.11 a 513.43 delle 14.24;

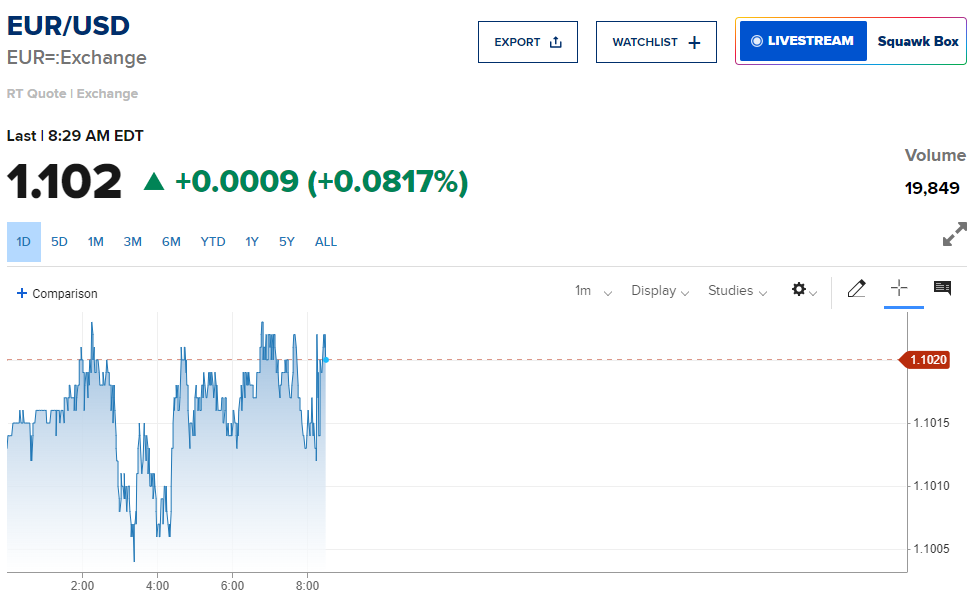

- l’euro alle 14.13 si attestava 1.1011 dollari per poi salire fino a 1.1026 guadagnando terreno verso il biglietto verde sempre alle 14.13.

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 12 SETTEMBRE 2024

Fonte: www.cnbc.com, 12th September 2024

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 12 SETTEMBRE 2024

Fonte: www.cnbc.com, 12th September 2024

3. Di seguito, proponiamo i principali highlights della call tenuta da Lagarde il 12 settembre alle 14.45

ECONOMIA E PIL

La ripresa dell’economia europea continua a incontrare ostacoli. “Ci aspettiamo che la ripresa si rafforzi nel tempo, man mano che i salari aumentano e le politiche fiscali e strutturali dovrebbero mirare alla produttività.” “I rapporti di Mario Draghi ed Enrico Letta sottolineano l’urgente necessità di riforme strutturali per le autorità esecutive, ma queste riforme strutturali sono responsabilità dei governi locali e non della Banca Centrale Europea”. “Non ho visto nel rapporto di Mario Draghi alcun suggerimento di eventuali modifiche al mandato della Bce, i governi devono iniziare con forza ad agire sulle politiche fiscali”, dichiara perentoria Lagarde. “I rischi per la crescita sono inclinati al ribasso. Il rallentamento dell’economia tedesca era previsto, ovviamente c’è eterogeneità tra i paesi europei, la Spagna, ad esempio, sta crescendo”. Lagarde aggiunge che il consumo aggregato è basso, ma un reddito netto più elevato e una bassa inflazione uniti agli effetti delle passate restrizioni della politica monetaria della BCE, causeranno un aumento del risparmio, quindi la ripresa.

INFLAZIONE

La crescita dei salari negoziati rimarrà elevata e volatile, anche se la crescita complessiva del costo del lavoro si sta moderando a causa della natura ‘scaglionata’ dell’aggiustamento salariale; i profitti compensano parzialmente gli effetti inflazionistici dei costi del lavoro più elevati. L’inflazione potrebbe sorprendere al ribasso a seguito della passata politica monetaria restrittiva della BCE. Lagarde aggiunge: “L’inflazione scenderà al 2% nel corso del 2025, la nostra proiezione sull’inflazione è praticamente invariata da giugno a settembre, tale dato aumenta la nostra fiducia nella solidità delle nostre proiezioni”. Ammette: “L’inflazione interna non è soddisfacente, potrebbe scendere a settembre, ma potrebbe salire di nuovo dopo.” ”L’inflazione dei servizi è la componente da monitorare attentamente, è passata dal 4,2% al 4,4%, è una combinazione prevalentemente di pacchetti vacanze e assicurazioni; guardiamo con attenzione a tre variabili: salari, produttività, profitti. Il settore servizi è sensibile agli aumenti salariali, ma la loro inflazione diminuirà nel 2025, a causa dell’aumento della produttività, considerando che i salari negoziati sono su un percorso discendente. I profitti dalla fine del 2023 stanno diminuendo assorbendo gli aumenti del costo del lavoro; quindi, anche l’inflazione dei servizi si sposterà verso il basso. ” “Le nostre proiezioni aggiornate sull’inflazione complessiva HICP non sono cambiate da giugno, abbiamo rivisto l’inflazione core (inflazione esclusi energia e cibo), perché i prezzi dell’energia hanno avuto un impatto al ribasso pur essendosi registrato un lieve aumento dei prezzi dei prodotti alimentari”.

MERCATO DEL LAVORO

Lagarde prevede che la domanda di lavoro si modererà ulteriormente e il mercato del lavoro resterà resiliente.

SISTEMA BANCARIO

Con riferimento al recente newsflow sull’acquisizione di una partecipazione consistente di Unicredit in Commerzbank, Lagarde aggiunge: “Normalmente non commentiamo operazioni riguardanti singoli istituti bancari.” “Il Single Supervisory Mechanism sa cosa fare, anche se le fusioni transfrontaliere sono tutte guardate con attenzione dalla Bce”. “È interessante vedere lo svolgersi del processo Commerzbank-Unicredit”. “Questa operazione sarà oggetto di review dal punto di vista normativo”.

TASSI

“La decisione della BCE di tagliare il tasso Deposit Facility Rate di 25 basis point è stata unanime e i dati in arrivo hanno confermato la nostra precedente proiezione”. “Sapremo meglio dove si trova il tasso R* (tasso neutrale o tasso di interesse reale a lungo termine che sostiene l’economia alla piena occupazione/produzione massima mantenendo l’inflazione costante) man mano che ci avviciniamo ad esso. Siamo più vicini a R*, ma ci sono molteplici fattori che lo influenzano”.

CONDIZIONI FINANZIARE

I tassi di mercato e di interesse sono diminuiti, i costi di finanziamento restano restrittivi, la crescita del credito è lenta in un contesto di domanda debole.

OBIETTIVI DI POLITICA MONETARIA BCE

“Dobbiamo essere resilienti nel nostro approccio e attenti a tutte le componenti dell’inflazione core, l’impatto della politica monetaria sull’economia reale è visibile”. “La Bce non è fissata su un unico numero”. “Non guardiamo solo a un indicatore ma alla gamma completa di indicatori”. “Saremo sufficientemente restrittivi per tutto il tempo che sarà necessario. L’impatto delle nostre decisioni di tightening monetario passate prosegue tuttora a causa del ritardo tra le decisioni di politica monetaria e i loro effetti sull’economia reale. Continueremo a raggiungere il nostro obiettivo d’inflazione in modo tempestivo”.

Considerazioni conclusive:

“Siamo dipendenti dai dati, ma la dipendenza dai dati non significa dipendenza da singoli dati puntuali.” “Naturalmente c’è un periodo di tempo relativamente breve fino al meeting monetario di ottobre, non daremo alcun impegno in merito a quell’incontro.” Sulla ‘new entry’ tra i decision makers BCE Jose Luis Escriva, governatore della Banca di Spagna, Lagarde aggiunge: “Si è recentemente unito ai nostri governatori BCE, gli diamo il benvenuto e spero che sarà produttivo e piacevole avere il suo contributo.” Con riferimento all’economia europea conclude: “Sogno un futuro, ma, come si dice in spagnolo: “Que Sera, Sera”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 12/09/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Latest macroeconomic developments, Eurostat, 20th August 2024

Labour cost index – recent trends, June 2024

Euro area annual inflation down to 2.5%, Eurostat 31st July 2024

Dutch TTF Natural Gas Futures, ICE, 6th September 2024

Asset Purchase Programmes, ECB, September 2024

Staff Macroeconomic Projections, ECB, 12th September 2024

Monetary policy decisions, ECB, 12th September 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 12th September 2024

Europe Stoxx 600, CBC, 12th September 2024