1. Inflazione dei servizi in calo, PIL rivisto a ribasso: per Lagarde l’area euro non va verso la recessione

In attesa del meeting monetario Bce del 17 ottobre 2024, quasi tutti gli operatori di mercato si aspettavano che l’istituto bancario centrale europeo tagliasse i tassi di riferimento di 25 basis point a causa dell’accelerazione della disinflazione e dell’indebolimento dell’attività economica.

Tuttavia, non era certo che il Governing Council indicasse un percorso formale di tagli da seguire fino al 2025, attenendosi al suo approccio data dependent. La decisione di dicembre sarebbe stata il vero punto di svolta basato su proiezioni macroeconomiche complete.

Dicembre sarebbe stato decisivo sia per un passaggio a tagli più rapidi dei tassi, sia in termini di wording dello Statement BCE, poiché solo allora la BCE avrebbe avuto certezza sulla convergenza al target d’inflazione, sul PIL e sull’esito elettorale americano.

Tre gli scenari ipotizzati dagli esperti:

- Base case: taglio di 25 basis point, bilanciamento inflazione di breve termine e sviluppi costi energia, cautela sul PIL data dependency.

- Dovish: taglio di 25 basis point, certezza tagli in dicembre e nei meeting BCE successivi, ottimismo di Lagarde su inflazione e su recovery PIL.

- Hawkish: taglio di 25 basis point, nessuna indicazione su tagli successivi, cautela sull’inflazione e sul rallentamento del PIL per Lagarde.

Il 17 ottobre si è concretizzato di fatto lo scenario base case con una Lagarde che ha rassicurato: “L’area euro non va verso la recessione”.

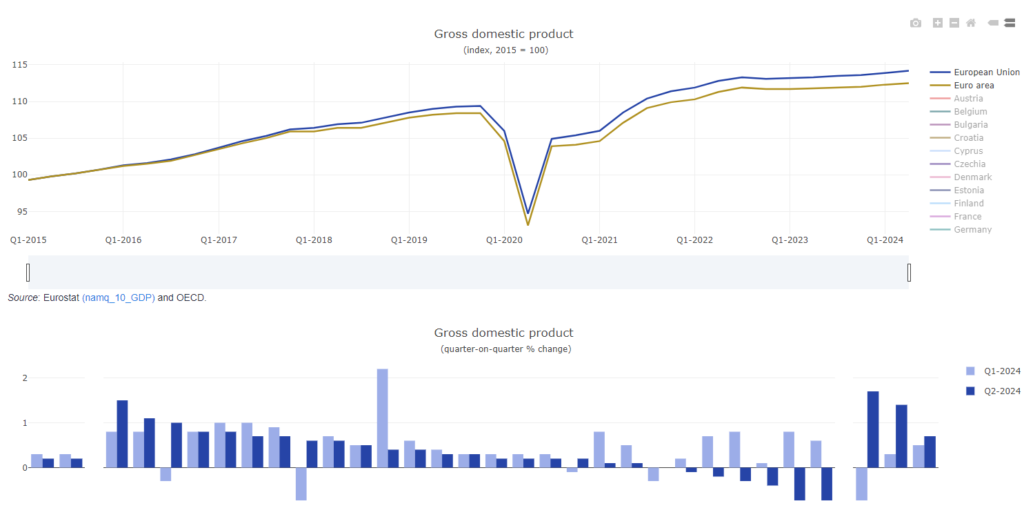

Crescita del PIL

I trend di fondo

Il terzo trimestre 2024 del PIL era atteso leggermente positivo: la stima flash preliminare per la crescita in area euro sarebbe stata pubblicata il 30 ottobre. Permaneva tuttavia il chiaro segnale di debolezza della traiettoria produttiva di eurozona.

Stime di crescita terzo trimestre 2024:

- 0,15% (0,2% secondo trimestre)

- stima BCE 0,2% su trimestre

Citiamo i dati mensili produzione luglio positivi:

- +1,0% servizi

- +2,4% commercio

- 0,0% costruzioni

- -1,1% industria

- indici PMI a 49.6 a settembre (coerente con slowdown economia)

Vendite al dettaglio agosto:

- 0,2% dovuto a

- espansione consumi privati

Attese analisti crescita del quarto trimestre 2024:

- +0,1% in area euro su trimestre (+0,2% attesa Bce)

- +1.0% delta PIL 2025 (proiezione Bce 1,3%)

I rischi 2025:

- lag temporale easing monetario – effetto espansivo su economia reale

- politiche fiscali più restrittive (specialmente in Italia e Francia)

- nessun segnale di accelerazione dei consumi privati e del commercio estero

I dati Eurostat

Secondo il rapporto Eurostat di settembre 2024, sul secondo trimestre 2024

- delta PIL +0,2% su trimestre in area euro e UE (+0,3% primo trimestre).

Distribuzione delta PIL per nazioni secondo trimestre 2024:

- aumento PIL in 20 paesi (Polonia +1,5%, Grecia +1,1%, Paesi Bassi +1,0%)

- stabilità in 1 paese

- riduzione in 6 (i peggiori Irlanda -1,0%, Lettonia -0,9%)

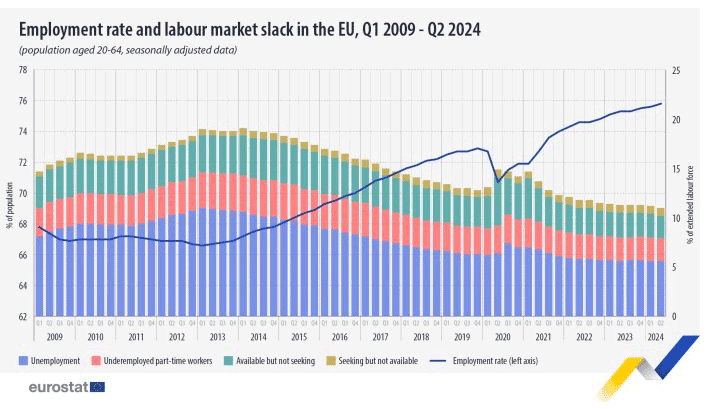

Mercato del lavoro

I trend di fondo

- disoccupazione ancora ai livelli più bassi mai registrati

- crescita della popolazione e maggiore partecipazione al lavoro con forte crescita forza lavoro

- crescita dell’occupazione solida, ma con segnali di rallentamento

- diminuzione ore lavorate per occupato a causa della pandemia

- produttività del lavoro debole, ma stabile

- rapporto tra posti vacanti e disoccupati attenuato

- indebolimento del mercato del lavoro

I dati Eurostat

Secondo l’ultimo rapporto trimestrale Eurostat, sul secondo trimestre 2024:

- occupati UE 197,6 milioni di persone

- tasso di occupazione UE 75,8%, (75,6% primo trimestre 2024)

- bisogno di lavoro insoddisfatto 23,8 milioni di persone (11,0% della forza lavoro)

- disoccupati 12 milioni di persone

- tasso disoccupazione 5,7% (5,8% primo trimestre)

- persone disponibili al lavoro ma non in cerca lavoro 2,3% (2,4% primo trimestre 2024)

- persone in cerca lavoro ma non disponibili 0,8% (stabile verso primo trimestre 2024)

Salari

I trend di fondo

- accelerazione attesa salari negoziati terzo trimestre 2024 in euro zona 3,8%-4,2%

Secondo trimestre:

- retribuzioni medie per dipendente 4,3% (4,8% primo trimestre)

- indicatore Bce delta salari negoziati 3,5% (4,8% primo trimestre)

Due i paesi con dati disponibili per il terzo trimestre 2024:

- Paesi Bassi +7,0% annuo (6,5% nel secondo trimestre 2024)

- Belgio (stabile 2,6% annuo).

Crescita annua media salari negoziati luglio-agosto 2024 :

- Italia +3,5% stabile dal secondo trimestre 24

- Spagna +3,0% stabile dal 2trim24

- Austria +8,3% (8,6% secondo trimestre 2024) .

Germania:

- secondo Bundesbank +10,6% annuo in luglio

- secondo Destatis +4,9% annui terzo trimestre 2024 (+4,4% secondo trimestre 2024)

I dati Eurostat

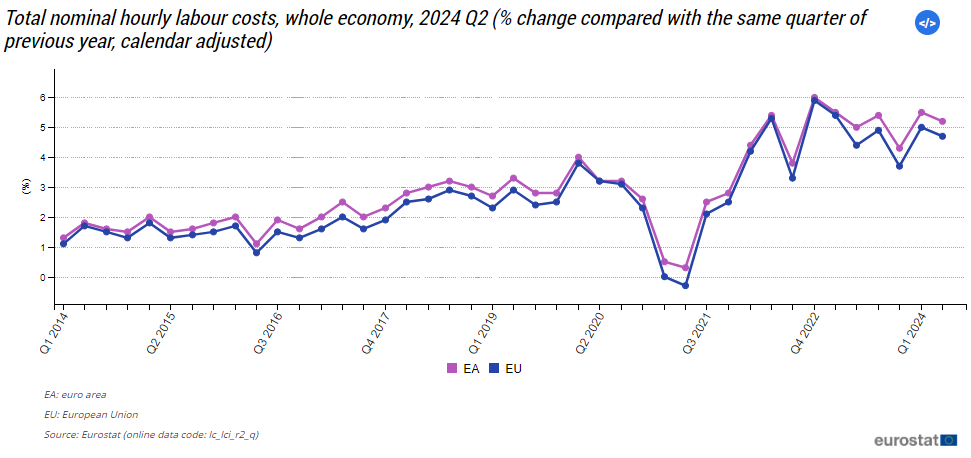

Delta costo orario lavoro secondo trimestre 2024 (verso secondo trimestre 2023)

Area euro:

- +4,9% in agricoltura

- +4,6% in economia aziendale di cui:

- +4,8% industria

- +5,3% costruzioni

- +4,5% servizi

Unione Europea:

- +5,4% in agricoltura

- +5,1% nell’economia aziendale di cui:

- +5,3% industria

- +5,8% edilizia

- +4,9% servizi.

Costi salariali

In UE, settori NACE a maggior aumento salariale secondo trimestre 2024:

- istruzione” (+6,7%)

- edilizia e arti, intrattenimento e svago’ (+5,6%)

A minor aumento:

- fornitura di elettricità, gas, vapore e aria condizionata +4,1%

- trasporto e stoccaggio” +4,1%).

Costi non salariali:

- istruzione 7,1%)

- costruzioni 6,4%

- fornitura elettricità, gas, vapore aria condizionata +3,3%

Fonte: Eurostat, September 2024

Inflazione

I trend di fondo

Secondo il comunicato flash di settembre ha evidenziato:

- riduzione 0,4% (secondo mese consecutivo)

- inflazione HICP 1,8% su anno (inferiore a target 2% Bce)

- rallentamento inflazione servizi in settembre

- lieve ri-accelerazione a fine 2024 causa effetti base energia

Dati terzo trimestre 2024:

- HICP headline 2,2% su anno

- HICP core 2,8% su anno

- entrambe inferiori di 10 basis point rispetto a proiezione Bce

Driver disinflattivi:

- calo prezzi energia dovuto a:

- effetti base

- calo sequenziale prezzi carburanti

Analizziamo la HICP core:

- 2,8% su anno (-0,1% rispetto agosto)

- calo inflazione servizi (-0,1% a 4,0% su anno)

- invarianza inflazione beni core a 0,4% su anno

- attesa inflazione headline pari o inferiore al target Bce 2% nel 2025 (proiezione Bce 1,99-2,28%)

- proiezione Bce HICP core 2,86%-3,15% (sovrastimata)

Lagarde, ha osservato che “I recenti sviluppi rafforzano la nostra fiducia che l’inflazione tornerà al livello target in modo tempestivo“.

I dati Eurostat

Secondo il rapporto Eurostat sull’inflazione del 1° ottobre 2024

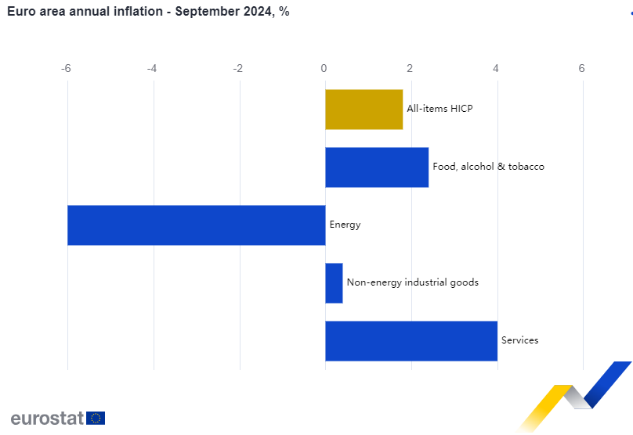

- inflazione annuale area euro 1,8% a settembre 2024 (2,2% in agosto)

componenti dell’inflazione in area euro settembre 2024:

- servizi 4,0%,(4,1% di agosto)

- alimentari, alcol e tabacco 2,4% (2,3% agosto)

- beni industriali non energetici 0,4% (stabile rispetto ad agosto)

- energia (-6,0%, rispetto a -3,0% di agosto)

Consumer Price Index settembre finale pubblicato il 17 ottobre 2024:

- CPI su anno 1.7% (atteso 1.8%)

- CPI su mese -0.1% (atteso -0.1%)

- CPI core su anno 2.7% (invariato rispetto attese)

Gas Naturale

L’evoluzione del prezzo del gas naturale dell’ultimo mese ha evidenziato un minimo in data 19 settembre 2024 a 34.574 per poi salire fino a 40.559 il 14 ottobre, tuttavia, si sono registrati gli effetti deflattivi del calo generalizzato dei costi dell’energia.

Di seguito, un’illustrazione grafica del prezzo del gas future in data 11 ottobre 2024.

Consumer Price Index settembre finale pubblicato il 17 ottobre 2024:

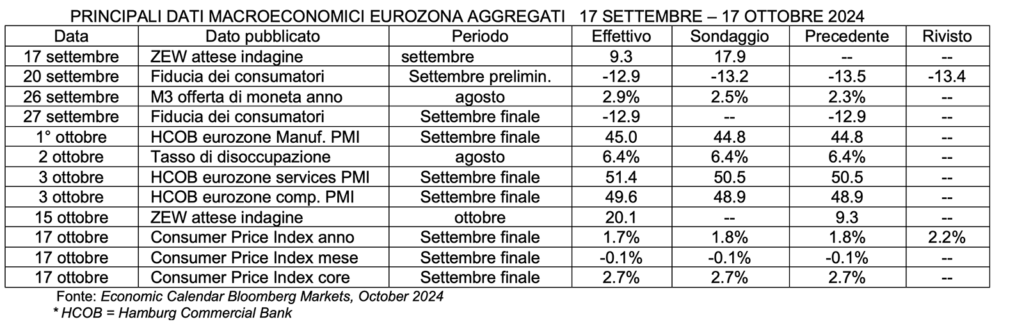

Proponiamo una panoramica dei principali dati macroeconomici di eurozona pubblicati nei 30 giorni antecedenti il meeting BCE del 17 ottobre 2024:

Fonte: Economic Calendar Bloomberg Markets, October 2024

* HCOB = Hamburg Commercial Bank

Tassi d’interesse

Di seguito ,alcune attese sul percorso dei tassi:

- forward guidance Bce invariata

- taglio da 25 basis point in ottobre

- da dicembre, successiva serie di tagli consecutivi da 25 basis point fino a inizio 2025

- successivo rallentamento con ritmo più graduale easing

Ipotesi tasso neutrale obiettivo:

- tasso target Deposit Facility Rate 2,5% in marzo 2025

- target successivo 2.0%

- meta finale per alcuni esperti: 1,75% a fine 2025

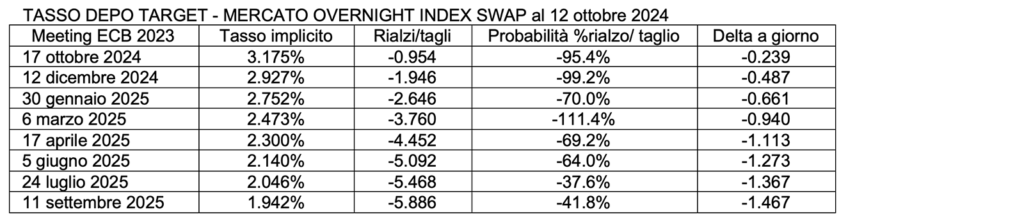

Di seguito, le ipotesi di evoluzione dei tassi nei successivi 7 meeting monetari BCE che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap nella sera del 12 ottobre 2024. Tali attese, confermavano l’ipotesi di sequenza ininterrotta di tagli da 25 basis point.

2. 18 ottobre 2024, Lagarde: “Stiamo spezzando il collo all’inflazione anche tagliando i tassi”

BCE non ha sorpreso i mercati tagliando di 25 basis point i tre tassi di riferimento, con una Lagarde moderatamente ottimista e ‘data dependent’:

- Deposit Facility Rate a 3,25% (da 3,50%)

- Marginal Lending Facility Rate a 3,65% (da 3,90%)

- Main Refinancing Rate a 3,40% (da 3,65%)

La Banca Centrale Europea ha ridotto i tassi d’interesse per la terza volta quest’anno poiché un calo più rapido dell’inflazione le consente di offrire sostegno all’economia europea. “Le informazioni in arrivo sull’inflazione mostrano che il processo disinflazionistico è in corso.” “Siamo sulla buona strada”, ha affermato la BCE nello Statement. Il Governing Council “manterrà i tassi di riferimento sufficientemente restrittivi per tutto il tempo necessario.

Con riferimento al run-off del bilancio BCE: il portafoglio APP sta diminuendo a un ritmo misurato e prevedibile. La BCE sta riducendo il portafoglio Pepp a una media di 7,5 miliardi di euro al mese, continua ad applicare flessibilità sui reinvestimenti Pepp e intende interrompere tali reinvestimenti a fine 2024.

Analizziamo l’effetto dello Statement BCE di ottobre su tre variabili finanziarie:

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto un minimo 118.5533 alle 16.25

- l’indice azionario Stoxx Europe 600 ha toccato il massimo di 525.63 alle 15.27

- il dollaro ha raggiunto il punto di maggior forza verso euro alle 15.27 attestandosi a 1,0812

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 17 OTTOBRE 2024

Fonte: www.cnbc.com, 17th October 2024

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 17 OTTOBRE 2024

Fonte: www.cnbc.com, 17th October 2024

Delineiamo una sintesi delle dichiarazioni di Lagarde rilasciate durante la conference call del 17 ottobre 2024.

ECONOMIA E PIL

Il rischio per la crescita europea è al ribasso e il commercio è un importante motore dell’economia. L’economia è un po’ più debole del previsto. Gli ultimi dati indicano una crescita più lenta. Lagarde si aspetta una ripresa graduale della spesa delle famiglie, eventuali restrizioni commerciali e l’incertezza sono questioni importanti per l’Europa. Qualsiasi inasprimento delle barriere commerciali rappresenta un rischio al ribasso: “Non vediamo recessione nell’Eurozona, stiamo ancora assistendo ad un soft landing”. La Bce teme l’impatto della crescita sull’inflazione.

INFLAZIONE

Si prevede che l’inflazione aumenterà nei prossimi mesi per poi scendere fino al livello target nel corso del prossimo anno. La maggior parte delle misure di inflazione a lungo termine si aggirano intorno al 2% e le tensioni geopolitiche rappresentano un rischio d’inflazione a rialzo. Lagarde afferma che il processo disinflazionistico è “ben avviato”. Nel corso del prossimo anno, l’inflazione dovrebbe scendere fino al livello target, seppure nei prossimi mesi dovrebbe aumentare. L’inflazione interna è elevata e i salari crescono a un ritmo elevato. Lagarde aggiusta le parole, vedendo l’inflazione al 2% “nel corso del” 2025. Le pressioni sul costo del lavoro dovrebbero continuare ad attenuarsi gradualmente. Il processo disinflazionistico è ben avviato e il numero uno della BCE vede più rischi al ribasso che al rialzo per l’inflazione. “Siamo molto attenti ai prezzi del petrolio”. I profitti stanno parzialmente attenuando l’impatto dei salari sull’inflazione.

CONDIZIONI FINANZIARIE

Le condizioni finanziarie rimangono restrittive, secondo Lagarde la fine delle restrizioni arriverà a tempo debito, ma BCE non è ancora a quel punto.

TASSI

La presidente della BCE afferma che la decisione di tagliare i tassi d’interesse è stata unanime, ma: “Non ci stiamo impegnando preventivamente su un particolare percorso dei tassi”.

OBIETTIVI DI POLITICA MONETARIA BCE

“Non abbiamo ancora raggiunto l’obiettivo a medio termine del 2%.”

Secondo Lagarde, questa decisione monetaria è stata un esempio di dipendenza dai dati: “La decisione che stiamo prendendo oggi è un perfetto esempio di come siamo dipendenti dai dati”. “Non abbiamo ancora spezzato il collo all’inflazione, ma lo stiamo facendo; nel frattempo dobbiamo dirigerci verso l’unione dei mercati dei capitali, l’unione bancaria e l’innovazione”. Conclude: “Dovremo essere attenti ai dati in arrivo”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 17/10/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

The euro area inflation outlook: a scenario analysis, ECB, 30th August 2024

Eurostatistics – data for short-term economic analysis, Latest macroeconomic developments, Eurostat 18th September 2024

EU labour market – quarterly statistics, Eurostat, September 2024

Labour cost index – recent trends, Eurostat, September 2024

Dutch TTF Natural Gas Futures, ICE, 11st October 2024

Euro area annual inflation down to 1.8%, European Commission, 1st October 2024

Monetary policy decisions, ECB, 17th October 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 17th October 2024

Europe Stoxx 600, CBC, 17th October 2024