1. CORTE COSTITUZIONALE TEDESCA, PSPP, VOLUMI E COMPOSIZIONE DEL PEPP, TLTRO III

L’argomento principale che ha formato il fulcro delle attese di mercato sulla decisione BCE del 4 giugno è stato non tanto e soltanto un eventuale ampliamento del programma straordinario di acquisti di titoli PEPP (Pandemic European Purchase Program), bensì la sua estensione temporale e articolazione.

In coerenza con la tesi dell’ampliamento del PEPP, il presidente Lagarde ha recentemente suggerito che è possibile escludere una ripresa economica con forma a V, indicando una riduzione nel prodotto interno lordo europeo del – 8% / -12%.

Sulla scorta di queste attese, alcune investment banks ipotizzavano:

- un volume addizionale del programma per un importo fino a 500 miliardi di euro in aggiunta agli attuali 750 miliardi,

- la flessibilità per aree geografiche con focus sui govie emessi dai paesi periferici come Italia, Spagna e Portogallo e asset classes,

- il reinvestimento del PEPP,

- l’estensione delle categorie di assets ‘eligible’ alla luce delle nuove regole sui collateral di recente introduzione.

Non era inoltre irragionevole evidenziare l’indeterminatezza della durata temporale attesa del PEPP che si sarebbe potuta spingere oltre fine 2020 o ‘fino a quando l’economia non tornerà ai livelli pre-Covid-19’, quindi probabilmente nel 2022, come indicato nella guidance della BCE.

Venendo alle indicazioni della sentenza della Corte Costituzionale Tedesca, la Bundesbank potrebbe ritirarsi dal PSPP (Public Securities Purchase Program) ad agosto. La Corte Costituzionale Tedesca ha respinto una sentenza della Corte di Giustizia Europea del 2018 in base alla quale il PSPP è legittimo e tale legittimità discende dal concetto di proporzionalità, sentenza questa ribadita da Lagarde in conferenza stampa il 4 giugno. In tal senso, l’alta corte tedesca ha richiesto a BCE un’analisi di proporzionalità. Qualora tale proporzionalità non fosse verificata, la corte tedesca ha richiesto alla Bundesbank di uscire dal PSPP dal 5 agosto 2020 liquidando i propri asset acquistati in ambito PSPP. L’obiezione di fondo di questa sentenza risiede nel fatto che il PSPP non rispetterebbe il principio di condivisione dei rischi tra gli Stati membri. Si noti che, se la BCE continua a comperare titoli al ritmo attuale, l’azione di acquisto potrebbe esaurirsi già a ottobre o comunque entro fine 2020 a causa di un possibile ritiro della Bundesbank dal programma PSPP in agosto a seguito della sentenza citata. D’altro lato, taluni esperti sostengono che la BCE possa sospendere il PSPP e utilizzare solo il PEPP, anziché proseguire il PSPP senza la Bundesbank, obiettando tuttavia che il PEPP non avrebbe risorse sufficienti per durare oltre ottobre.

Prendendo in esame i possibili impatti del PEPP sul mercato, l’incremento dei volumi acquistati avrebbe paventato l’eventuale scarsità di bond corporate Investment Grade e forse l’estensione degli acquisti BCE ai bond aziendali di rating inferiore o High Yield Fallen Angels e junk bonds. Non pochi esperti convenivano sul fatto che BCE annunciasse l’acquisto di titoli obbligazionari bancari o assicurativi o bond di altri emittenti corporate con rating BB. D’altro lato, non è considerazione di poco conto che, seguendo il ritmo attuale, gli acquisti BCE potrebbero rendere negativa l’offerta netta di bond corporate non finanziari (quindi esclusi gli emittenti banche e assicurazioni) di migliore qualità o Investment Grade. Si ricordi che il PEPP, comparato all’APP (Asset Purchase Program inclusivo di PSPP e Corporate Sector Purchase Program o CSPP ) classico si caratterizza per una quota relativa di bond societari acquistabili sul totale molto ridotta, essendo il programma prevalentemente concentrato su acquisti di titoli di Stato e per minore granularità, da qui la rilevanza dell’impatto di un eventuale incremento importante del totale PEPP con possibile riverbero sugli acquisti di bond aziendali, che impatterebbe, specialmente nel caso degli Investment Grade, sia sui loro prezzi (in aumento) sia sui rispettivi spread di credito (in riduzione). Un aumento del PEPP potrebbe favorire positivamente lo spread BTP-Bund con potenziale riduzione della domanda di Bund.

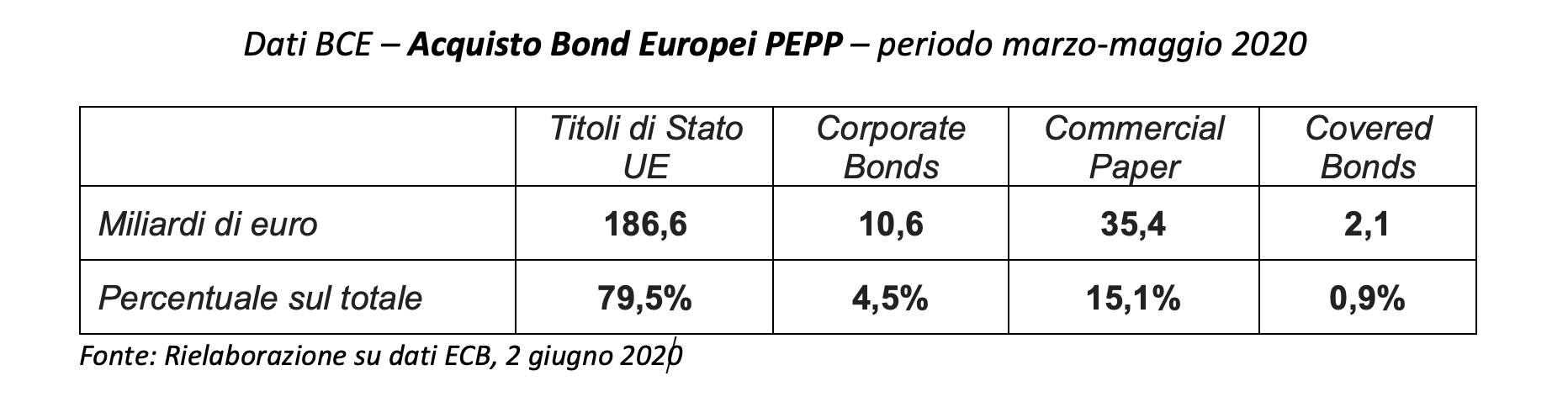

Si ricordi che, in data 2 giugno 2020 sono stati pubblicati i dati di dettaglio degli acquisti PEPP; tali dati hanno evidenziato deviazione dalla capital key (regola di proporzionalità degli acquisti dei bond per Stati in base alla partecipazione al capitale BCE delle rispettive banche centrali) più bassa rispetto alle attese, seppure sia gli acquisti di BTP, sia quelli di Bund Bonos e titoli di Stato Olandesi siano stati al di sopra della Capital Key (deviazione positiva) e quelli di OAT al di sotto della stessa (deviazione negativa). I titoli di Stato europei hanno costituito l’80% circa del totale acquistato e i titoli obbligazionari privati il 20% (48 miliardi circa) e di questi, il ben il 76% pari a circa 35 miliardi di euro era costituito da commercial paper. Per quanto riguarda la maturity media ponderata dei titoli per paese, questa si è attestata a 3,15 anni nel caso dei titoli italiani, 7 anni dei titoli tedeschi e 8,20 anni per i titoli francesi e spagnoli.

Passando all’osservazione dell’impatto di TLTRO III, alcuni autorevoli analisti ritenevano che il take-up (cioè il ricorso da parte delle banche europee) di TLTRO III a giugno potesse comprendere sia il rinnovo dell’intero importo precedente di TLTRO II e delle operazioni settimanali di LTRO relative al periodo marzo – giugno, sia la nuova iniezione di liquidità, per un totale TLTRO pari a importo compreso tra 1, 2 e 1,6 trilioni di euro circa. Sul piano della redditività, considerando che su tali importi matura un costo di funding per le banche compreso tra – 0.5% e – 1.0% essendovi l’opzione di rimborso anticipato entro 15 mesi, si configura per le banche la possibilità di carry dato dalla differenza tra i rendimenti di titoli di Stato in portafoglio su quella scadenza (nel caso Italia circa 30 basis points) e il costo minimo del funding mediante TLTRO III (-100 basis points).

Passando all’osservazione dell’impatto di TLTRO III, alcuni autorevoli analisti ritenevano che il take-up (cioè il ricorso da parte delle banche europee) di TLTRO III a giugno potesse comprendere sia il rinnovo dell’intero importo precedente di TLTRO II e delle operazioni settimanali di LTRO relative al periodo marzo – giugno, sia la nuova iniezione di liquidità, per un totale TLTRO pari a importo compreso tra 1, 2 e 1,6 trilioni di euro circa. Sul piano della redditività, considerando che su tali importi matura un costo di funding per le banche compreso tra – 0.5% e – 1.0% essendovi l’opzione di rimborso anticipato entro 15 mesi, si configura per le banche la possibilità di carry dato dalla differenza tra i rendimenti di titoli di Stato in portafoglio su quella scadenza (nel caso Italia circa 30 basis points) e il costo minimo del funding mediante TLTRO III (-100 basis points).

2. LA DECISIONE DEL 4 GIUGNO: FLESSIBILITÀ, REINVESTIMENTI, CONSIDERAZIONI SULLA CAPITAL KEY

Una breve sintesi delle decisioni di politica monetaria del 4 giugno 2020. Oltre all’invarianza dei tassi

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

BCE ha annunciato che la dotazione totale del programma di acquisto PEPP sarà aumentata di 600 miliardi per un totale di 1.350 miliardi di euro. L’orizzonte per gli acquisti netti nell’ambito del PEPP sarà esteso almeno alla fine di giugno 2021. I rimborsi di capitale in scadenza e le cedole dai titoli acquistati nell’ambito del PEPP saranno reinvestiti fino almeno alla fine del 2022. Il programma ordinario di acquisto di attività (Asset Purchase Program) proseguirà a un ritmo mensile di 20 miliardi di euro, insieme agli acquisti nell’ambito della dotazione temporanea aggiuntiva di 120 miliardi di euro fino alla fine del 2020.

Due quindi gli intervalli temporali di reinvestimento nei due programmi:

- fino al prossimo rialzo dei tassi per il PSPP e,

- fino al 2022 nel caso del PEPP.

Il cambio euro dollaro all’annuncio ha visto un marcato recupero dell’euro verso dollaro da 1.12 a 1.127, inoltre il rendimento del generico BTP decennale ha evidenziato una caduta portandosi da 1.59% fino a 1.39% subito dopo l’annuncio BCE. Ottime notizie dunque in generale sul fronte dei bond ma in particolare per il BTP italiano, che ha evidenziato un rally di prezzo, questo ovviamente perché l’incremento nei volumi di acquisto PEPP è stato di molto superiore alle attese medie del mercato, infatti secondo indagine Bloomberg l’attesa di incremento era pari a 500 miliardi di euro.

Ad avviso di chi scrive il punto chiave della decisione è l’estensione dell’intento di reinvestimento anche al PEPP sia per intervallo temporale (fino al 2022) sia per importo, che potrebbe far ragionevolmente supporre che BCE potrebbe deviare dal principio della capital key nel tempo che ci separa dal termine del programma di acquisto, ovvero giugno 2021. D’altro lato, si noti che il reinvestimento fino al 2022 dei rimborsi di capitale e delle cedole maturate sugli assets da riacquisto PEPP potrebbe voler dire convergenza ‘flessibile’ al concetto di capital key, non immediata ma entro un intervallo temporale più lungo. Come sottolineato da Francois Villeroy de Galhau Governatore della Banca di Francia, la capital key è il principio guida sia nel PSPP sia nel PEPP ma non va seguita scrupolosamente e in tal senso, la flessibilità (nei tre aspetti, per segmenti di mercato, aree geografiche e giurisdizioni) più volte ribadita da Lagarde consente possibili deviazioni da essa. Un altro tema importante che non è contemplato nell’annuncio è il possibile acquisto di bond corporate non Investment Grade (junk bonds), eventualità attesa dal mercato. Secondo Lagarde, l’obiettivo di fornire liquidità e funding costante all’economia reale, fino alla ripresa, anche grazie all’intervento del Recovery Fund da 540 miliardi, deve comunque accompagnarsi al coordinamento delle politiche fiscali.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

ECB – Monetary policy decisions, 4 June 2020