1. L’inflazione europea scende più del previsto: è ora di easing?

Nei giorni che hanno preceduto l’intervento monetario BCE dell’11 aprile 2024, l’interpretazione dei dati e delle recenti comunicazioni dei funzionari BCE era che il consensus di mercato riguardo al meeting monetario di giugno fosse il vero banco di prova per iniziare a mettere in discussione la restrittività della politica monetaria, seppure non fosse scontato.

In particolare, le pressioni interne sui prezzi tuttora elevate nel breve termine e l’attività economica pronta a riaccelerare, avrebbero riproposto per Lagarde l’ormai nota enfasi sulla data dependency di BCE.

In sintesi, il meeting monetario dell’11 aprile sarebbe stato ‘interlocutorio’ preparando il terreno per il kick-off dei tagli dei tassi da giugno.

Si delineavano tre scenari:

- Scenario base: tassi BCE invariati, nessun aggiustamento alla forward guidance, Lagarde fedele alla data dependency BCE fino a giugno.

- Scenario dovish: politica monetaria BCE invariata, ridimensionando le espressioni ‘durata a lungo a sufficienza’ e ‘tassi sufficientemente restrittivi’ nello Statement, Lagarde che avrebbe reiterato la data dependency BCE e confident sul raggiungimento del target d’inflazione 2%.

- Scenario hawkish: tassi BCE invariati, nessun aggiustamento alla forward guidance, Lagarde avrebbe escluso ogni impegno a tagli di tassi in giugno, un evento condizionale e non garantito.

Analizziamo il data flow relativo all’economia europea sotto due ‘lenti di osservazione’:

- i dati Eurostat;

- i trend di fondo.

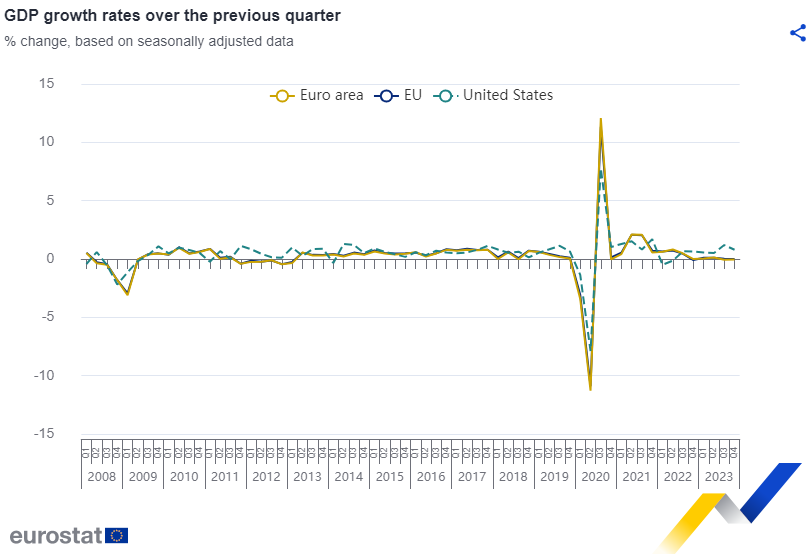

Crescita del PIL

Secondo dati Eurostat, nel quarto trimestre 2023 il PIL era:

- sceso del -0,1% in area euro su trimestre (+0,1% verso quarto trimestre 2022);

- stabile in UE su trimestre (+0,2% verso quarto trimestre 2022).

Vediamo i trend di fondo di questo primo scorcio 2024.

Nel primo trimestre 2024, i segnali provenienti da alcuni indicatori di attività economica convalidavano:

- una ripresa graduale avvalorata da

- indicatori anticipatori come i PMI e,

- le indagini sulla fiducia della Commissione UE.

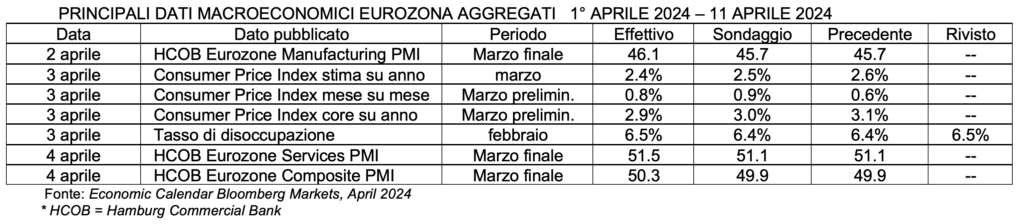

In particolare, il PMI (Purchasing Managers Index) composite di marzo si era attestato a:

- 50,3 punti sopra la soglia di “nessuna crescita” di 50 (maggior livello da maggio 2023).

Il PMI medio a 49,4 nel primo trimestre 2024 era stato:

- superiore a 47,2 del quarto trimestre 2023 grazie a

- ottimismo famiglie sulle condizioni economiche.

Le survey sulla fiducia al consumo indicavano:

- dopo un anno di contrazione;

- inversione tendenza con slancio alla crescita;

- divergenze tra settori (forza servizi, manifattura debole).

Geograficamente, si distinguevano due trend:

- paesi core deboli;

- sovraperformance dei paesi periferici.

La stima flash per la crescita in area euro nel primo trimestre del 2024 sarebbe stata pubblicata il 30 aprile.

Le stime di consensus di mercato e di BCE sul delta PIL europeo convergevano:

- +0,1% trimestrale nel primo trimestre 2024;

- +0,2% nel secondo trimestre 2024.

Tuttavia, i dati di crescita erano stati distorti dal forte calo registrato in Irlanda (-29% su mese) e da impatti temporanei da tensioni d’offerta dal Mar Rosso.

Di seguito, le proiezioni BCE sul PIL nel triennio 2024-2026 al 7 marzo 2024

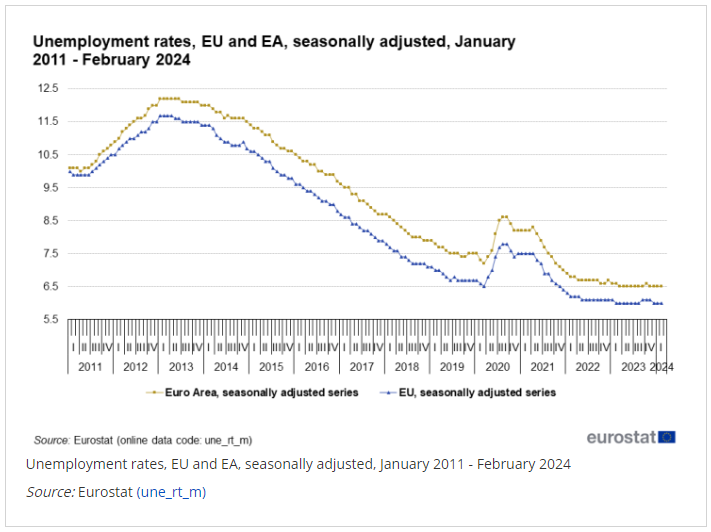

Mercato del lavoro

Secondo l’ultimo report sul mercato del lavoro prodotto da Eurostat a febbraio 2024 i non occupati erano:

- 13,249 milioni in UE dei quali,

- 11,102 milioni in area euro.

Confrontati coi dati di gennaio 2024, i delta erano stati di:

- -13.000 unità in UE (+156.000 verso febbraio 2023);

- +17.000 unità in area euro (-30.000 verso febbraio 2023).

Il saggio di disoccupazione si era attestato a:

- 6.5% (stabile rispetto a gennaio 2024 e in calo rispetto al 6.6% di febbraio 2023) in area euro;

- 6.0% (invariato verso gennaio 2024 e febbraio 2023) in UE.

Sintetizziamo i trend di fondo:

- gli sviluppi nel mercato del lavoro continuavano ad allinearsi al base case scenario di resilienza di BCE, infatti

- il tasso di disoccupazione (6,5% a febbraio 2024) permaneva contenuto,

- con aumenti di manodopera cumulata;

- le imprese continuano ad aumentare la domanda di lavoro, una domanda

- soddisfatta dall’aumento della produttività del lavoro, con probabile

- ulteriore pressione sul costo unitario del lavoro.

- il tasso di disoccupazione (6,5% a febbraio 2024) permaneva contenuto,

Di seguito, riproponiamo le proiezioni BCE sul saggio di disoccupazione nel triennio 2024-2026 pubblicate il 7 marzo 2024:

Salari

Con riferimento ai salari minimi, citiamo testualmente un punto chiave dall’ultimo rapporto sui salari unitari Eurostat:

“Nel gennaio 2024 i salari minimi negli Stati membri dell’UE variavano da 477 euro al mese in Bulgaria a 2.571 euro al mese in Lussemburgo.”

Le attese riguardo al trend di fondo dei salari nel primo trimestre 2024:

- salari più deboli del previsto con conseguente stimolo ai tagli BCE;

- accelerazione in marzo 2024 originata dall’aumento concordato nel settore pubblico;

- accordi salariali ritardati ad esempio nel settore vendita al dettaglio che avrebbero implicato

- inflazione salariale solo nel secondo e terzo trimestre 2024.

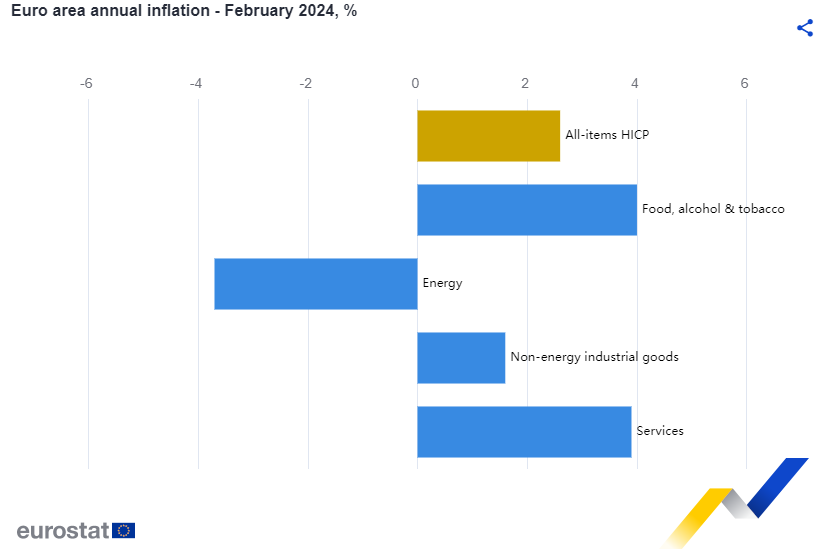

Inflazione

Secondo l’ultimo report Eurostat sui prezzi, in febbraio 2024 il tasso d’inflazione europeo HICP:

- si era attestato a 2.6% (2.4% in gennaio).

Con riferimento alle sue componenti principali:

- cibo, alcool, tabacco +4% (+5.6% in gennaio);

- servizi +3.9% (+4.0% in gennaio);

- beni industriali non energetici +1.6% (+2.0% in gennaio);

- energia -3.7% (-6.1% in gennaio).

I trend di fondo a febbraio:

- inflazione headline HICP al 2.6%, quindi in linea con attese BCE (2.4% in marzo) trainata dai prezzi di beni primari e alimentari;

- inflazione HICP core (che esclude cibo ed energia) 3.1%, in linea con previsione BCE al 3.0%, ma superiore di ben 20 basis point al consensus;

- inflazione core del primo trimestre 2024 in linea con le proiezioni di dicembre.

In dettaglio:

- rallentamento beni primari (da 1,6% a 1,1%) su anno;

- deflazione sequenziale dei beni core -0,5% su mese;

- servizi certo stabili al 4,0% su anno ma

- servizi il “tallone d’Achille” su mese: +4,7%.

Le aspettative d’inflazione:

- a 1 anno in calo dello 0,2% attestandosi al 3,2%;

- a 3 anni stabili al 2,5% in febbraio.

Dall’ultimo rapporto BCE sulle aspettative inflattive dei consumatori si evincevano:

- tendenza a ribasso (post incremento in gennaio);

- possibile aumento dei costi energetici dovuto a tensioni geopolitiche.

Vediamo il dettaglio energia:

- prezzi petrolio in aumento recente;

- prezzi gas e elettricità non in incremento proporzionale.

Di seguito, le proiezioni BCE sul tasso d’inflazione e prezzo del petrolio nel triennio 2024-2026 al 7 marzo 2024.

Tassi

Assunto di base:

- opportunità di aggiustamento del DFR (Deposit Facility Rate) BCE mediante criterio flessibile fino al target 3,0% (possibile consensus sul neutral rate o ‘tasso naturale di lungo termine’ all’interno del Governing Council BCE).

Le attese di alcune prestigiose case d’investimento sul percorso di easing del DFR:

- “kick off del ciclo di allentamento” con primo taglio di 25 basis point in giugno seguito da

- tagli consecutivi da 25 basis point ciascuno per ogni successivo meeting BCE fino a gennaio 2025;

- target DFR gennaio 2025: 2,5%.

Altri esperti attendevano:

- tagli ‘alternati’ ovvero solo in occasione di proiezioni trimestrali macroeconomiche BCE (SEP);

- tagli cumulati di 100 basis point nel 2024;

- un taglio di 50 basis point a dicembre 2024.

Oppure, in alternativa:

- tre tagli da 25 basis point in giugno, luglio, settembre in caso di:

- possibili riduzioni salariali nel primo trimestre 2024;

- inflazione HCPI headline inferiore alle attese;

- miglioramento di profitti e produttività aziendale.

Di seguito, proponiamo le ipotesi di evoluzione dei tassi nei prossimi 8 meeting monetari BCE che si evincevano dal mercato dei derivati di tasso Overnight Index Swap nella sera del 10 aprile 2024. Si evince chiaramente il primo taglio atteso dal mercato nel meeting monetario del 6 giugno 2024.

2. 11 aprile 2024: Lagarde non sorprende e lascia i tassi invariati

Il mercato non è stato smentito dallo Statement BCE dell’11 aprile, tassi invariati e decisione di fatto rimandata a giugno:

- Deposit Facility Rate a 4,00%

- Marginal Lending Facility Rate a 4,75%

- Main Refinancing Rate a 4,50%

In sintesi, si è riconfermato il mantra ormai consolidato di Lagarde su ‘data dependency’ perché, come nel caso Fed, ‘servono più informazioni’.

Di seguito, delineiamo la reazione di tre importanti indicatori di mercato allo Statement BCE:

- il rendimento del BTP da 3,8005% delle 15.14, si è portato in area 3,9058% alle 16.22;

- lo spread di rendimento tra Bund e BTP decennale ha raggiungo l’apice di 142.6493 punti alle 16.19;

- l’indice azionario Stoxx Europe 600 ha toccato il suo massimo alle 15.12 attestandosi a 507.52 per poi stornare fino a 502.01 alle 16.27;

- l’euro ha evidenziato il suo massimo punto di forza verso il biglietto verde, attestandosi a 1.0757 dollari alle 15.26.

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 11 APRILE 2024

Fonte: www.cnbc.com, 11st April 2024

EVOLUZIONE INTRADAY INDICE EUROSTOXX 600 11 APRIL 2024

Fonte: www.cnbc.com, 11st April 2024

Analizziamo brevemente alcuni punti chiave usciti in call dalle dichiarazioni di Lagarde

ECONOMIA E PIL

L’economia europea è rimasta debole nel primo trimestre del 2024. Sebbene la spesa per i servizi sia resiliente unitamente a un’attività manifatturiera che deve far fronte a una domanda debole. In particolare, la crescita delle esportazioni europee dovrebbe aumentare nei prossimi trimestri. Le indagini economiche indicano una graduale ripresa produttiva nel corso del 2024. In conclusione, i rischi per le prospettive di crescita sono orientati al ribasso.

INFLAZIONE

L’inflazione oscillerà, per poi scendere verso il target BCE 2%. Lagarde evidenzia che la natura dell’inflazione nell’area euro è diversa da quella statunitense. La numero uno BCE ricorda inoltre alla stampa che Usa ed Eurozona non sono uno specchio l’una dell’altra. Nell’ambito dell’inflazione europea complessiva, gli effetti base energetici determineranno la fluttuazione dell’inflazione e, se la disinflazione continuerà, il percorso dei tassi ufficiali rifletterà tale tendenza. Inoltre, è importante ricordare che, l’inflazione dei servizi è ancora a livelli elevati. Lagarde aggiunge: “Sappiamo che ci sarà una fluttuazione dell’indice dei prezzi al consumo, ma non un effettivo declino lineare” e che “Il progresso della disinflazione ci conforta“.

MERCATO DEL LAVORO E SALARI

La tensione nel mercato del lavoro continua a ridursi gradualmente e gli indicatori recenti segnalano una maggiore moderazione dei salari.

TASSI

Con riferimento specifico ai tassi, un’ampia maggioranza dei membri del Governing Council ha voluto attendere l’evoluzione dei fondamentali macroeconomici per ‘deliberare’ in giugno e non è Lagarde non ha rivelato nulla di più su un probabile allentamento monetario a giugno o luglio.

OBIETTIVI DI POLITICA MONETARIA BCE

Christine Lagarde non ha fornito indicazioni specifiche sul percorso di politica monetaria nelle prossime riunioni del Governing Council della Bce, tranne che: “Riceviamo alcuni dati in aprile, ma in giugno ne otterremo molti di più”. E ancora, sulla disponibilità e dipendenza BCE dai dati: “Saremo informati dalla nuova proiezione ufficiale BCE di giugno”. Lagarde ha ammesso che alcuni membri del Governing Council si sono detti fiduciosi sull’inflazione l’11 aprile. Ma: “A giugno determineremo se le nostre speranze (sull’inflazione) saranno soddisfatte” e “Non utilizziamo come obiettivo di politica monetaria i tassi di cambio (chiaro riferimento al cambio euro dollaro), non li commenteremo”, ma anche, “Non possiamo impegnarci in alcun percorso sui tassi ufficiali finché non avremo i dati.” E aggiunge con determinazione: “Non aspetteremo l’inflazione al 2% ovunque (in Europa) per prendere decisioni”.

La replica finale di Lagarde, alla domanda su un possibile effetto di ricaduta dell’azione di politica monetaria Fed sull’UE, è stata una risposta chiara, concisa e perentoria: “Non siamo dipendenti dalla Fed” e “Non speculerò su cosa faranno le altre banche centrali”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 11/04/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Minimum wage statistics, Eurostat, January 2024

Unemployment Statistics, Data up to February 2024, European Commission, February 2024

Euro area annual inflation down to 2.6%, Eurostat, 3 April 2024

GDP stable and employment up by 0.3% in the euro area, European Commission, 8th March 2024

The ECB and Its Watchers XXIV, Goethe Universität, Frankfurt am Main, 20th March 2024

Monetary policy decisions, ECB, 11th April 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 11th April 2024

Eurostoxx 600, 11th April 2024