1. Per Powell “Il raffreddamento del mercato del lavoro è inequivocabile”

Alla vigilia del simposio di Jackson Hole del 22-24 agosto 2024, il tradizionale meeting annuale dei banchieri centrali, quest’anno dal titolo “Rivalutare l’efficacia e la trasmissione della politica monetaria” la sensazione dei mercati era che tale simposio fosse una piattaforma tempestiva per il FOMC al fine di aggiornare la propria guidance.

Molti esperti attendevano che Jerome Powell confermasse che i tassi di riferimento erano “ben posizionati” al fine di rispondere a un rallentamento d’inflazione. Pertanto, alla luce di:

- attuale Fed funds rate superiore al 5%;

- inflazione contenuta;

- mercato del lavoro in raffreddamento.

Un ritmo più rapido dei tagli da settembre in poi sarebbe stato giustificato.

Powell avrebbe peraltro evidenziato:

- attenzione del FOMC ai rischi del doppio mandato Fed (stabilità prezzi e piena occupazione);

- lieve preoccupazione per il mercato del lavoro ma ottimismo sul PIL.

In sintesi, i leit motiv dello speech di Powell sarebbero stati:

- prossimità ai tagli;

- grado di easing ‘data dependent’.

Nell’analisi successiva proponiamo alcuni dati quantitativi corredati da considerazioni qualitative sulle variabili macroeconomiche degli Stati Uniti.

Crescita del PIL

I trend di fondo

Buona parte degli economisti rassicurava i mercati con;

- resilienza nella crescita;

- conferma della traiettoria produttiva ascendente.

Le attese sul PIL nel terzo trimestre 2024 di alcune case d’investimento:

- +2% su trimestre (dato allineato al forecast da modello fattoriale Atlanta Fed GDPNow +2%).

Alcuni tra i driver positivi delle attese sul PIL:

- vendite materiali da costruzione robuste;

- rafforzamento investimenti immobiliari;

- scorte aziendali +0.1% in luglio.

Alcuni driver negativi per il PIL:

- -0.1% produzione industriale di luglio;

- crescita dei servizi pubblici più debole del previsto.

Alcuni driver a effetto neutro per il PIL:

- prezzi all’importazione di luglio;

- avvio nuove costruzioni edilizie.

Spesa per consumi

I trend di fondo

Negli States, i consumi rappresentano il 70% del PIL ma i consumi 2024 non calavano nonostante:

- politica monetaria restrittiva ‘higher rates for longer’;

- normalizzazione della propensione alla spesa.

I driver positivi per i consumi:

- spesa costante;

- spesa per servizi e beni non durevoli superiore al trend;

- vendite a dettaglio di luglio robuste (confermato il potere d’acquisto retail nonostante inflazione).

Attese sui consumi del quarto trimestre 2024:

- +2.2% rispetto al quarto trimestre 2023 (quarto trimestre 2023 verso quarto trimestre 2022 +2.7%);

- normalizzazione consumi (decelerazione – non contrazione).

Alcuni fattori a sostegno dei consumi:

- i redditi da lavoro sostenevano bilanci delle famiglie americane;

- i patrimoni immobiliari familiari erano aumentati del 55% dal quarto trimestre 2019;

- il patrimonio netto delle famiglie si era incrementato dell’8.5% medio a trimestre nell’intervallo nel triennio 2021-2023.

Si ricorda peraltro che:

- Il tightening Fed aveva frenato I consumi;

- soprattutto per famiglie a reddito inferiore fruitrici di credito revolving al consumo.

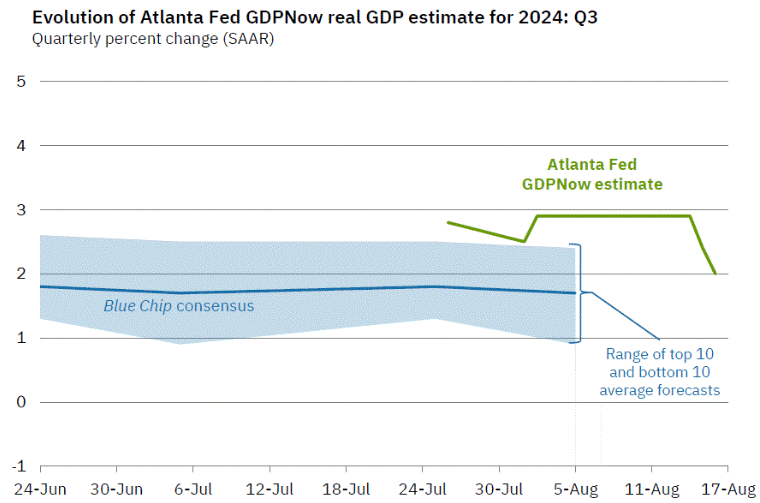

Di seguito indichiamo la stima sul saggio di crescita del PIL reale proposta dall’indicatore Atlanta Fed GDPNow al 16 agosto 2024.

Come visibile dal grafico, l’indicatore suggerisce robustezza attesa (+2%).

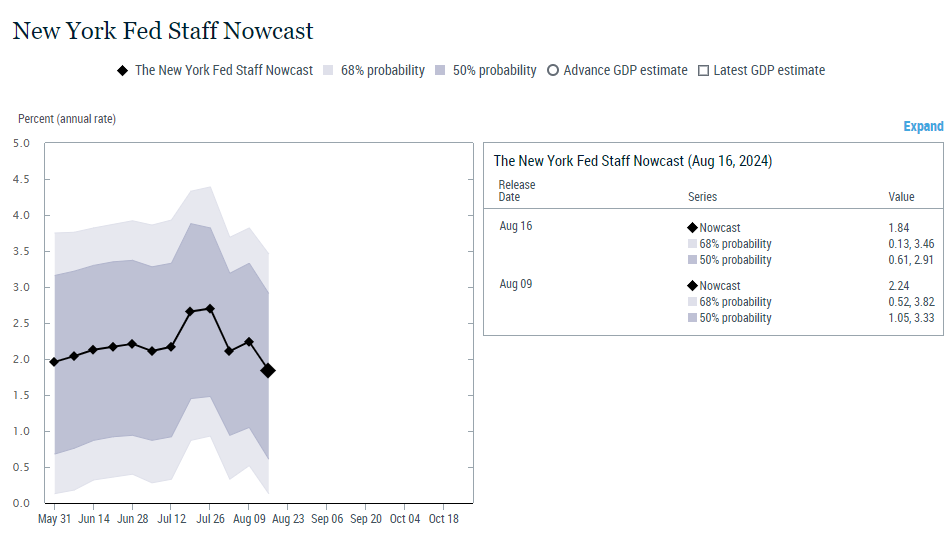

La previsione riguardo al PIL prodotta da New York Fed Staff, Nowcast sempre al 16 agosto 2024, suggerisce maggiore ‘cautela’ rispetto alle attese di Atlanta Fed (+1.84% New York Fed verso +2.0% Atlanta Fed).

Mercato del lavoro

I trend di fondo

Le richieste iniziali per sussidi disoccupazione delle prime due settimane di agosto, suggerivano che:

- il mercato del lavoro non si stava deteriorando.

Non-farm payroll (buste paga) di luglio:

- riduzione di 40.000 dollari dovuti a uragano del Texas;

- atteso probabile rimbalzo buste paga luglio.

Rapporto sull’occupazione luglio 2024:

- incrementi occupazionali deboli;

- sia per le aziende;

- sia per le famiglie.

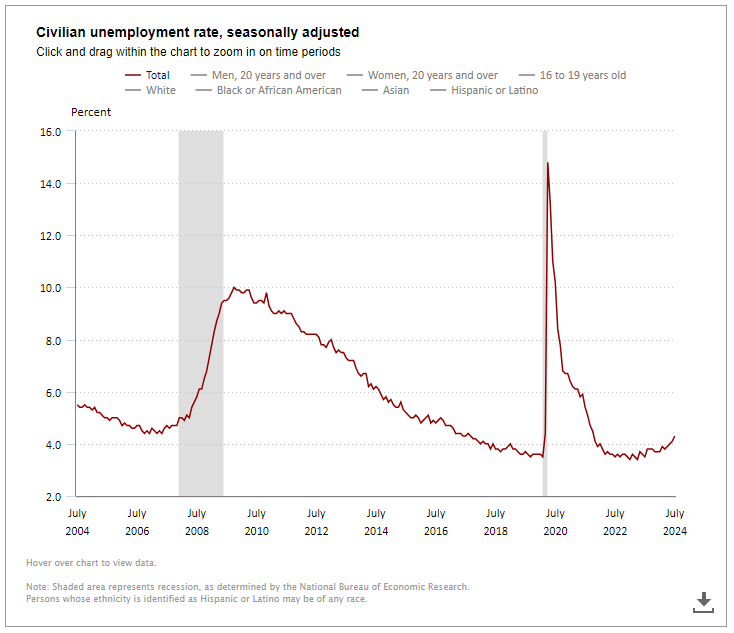

Saggio di disoccupazione luglio:

- incremento dello 0.2% a 4.3%;

- Incremento dello 0.6% dal minimo su media trimestrale.

Tali incrementi, riflettevano:

- attriti temporanei domanda-offerta lavoro;

- difficoltà di collocazione per immigrati recenti.

Stima trend crescita occupazionale di alcune case d’investimento:

- 150.000 unità basata su:

- rallentamento flusso migratorio;

- crescita buste paga.

Alcuni driver positivi del tasso di disoccupazione:

- attesa inversione licenziamenti temporanei;

- saggio contenuto di lay-off permanenti che si evinceva da:

- basso tasso di licenziamenti JOLTS;

- richieste iniziali disoccupazione in calo.

Di seguito alcuni driver negativi:

- domanda lavoro debole e non sempre idonea a controbilanciare:

- nuovi entrati nel job market;

- disoccupati;

- incertezza:

- sia sulla crescita occupazione di trend;

- sia sul saggio di pareggio.

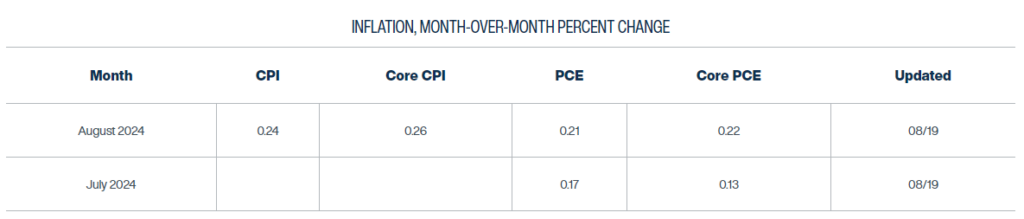

Inflazione

I trend d’inflazione di luglio:

- CPI headline +0,15% su mese (2,9% su anno)

- CPI core +0,17% su mese (precedente +0.06%) (3,2% su anno).

Si delineava un quadro meno ottimistico rispetto a giugno:

- prezzi servizi core più solidi compensati da

- calo prezzi beni core (-0.3% e -0.1% giugno) guidati da

- deflazione prezzi auto nuove (-0.2% su mese)

Si erano registrati inoltre in luglio:

- calo prezzi auto usate (-2.3% su mese);

- calo prezzi abbigliamento (-0.4% su mese);

- aumento servizi +0,3% su mese (+0,1% in giugno);

- affitti primari +0,49% su mese;

- normalizzazione servizi principali ex-housing;

- prezzi tariffe aeree e hotel in aumento;

- calo prezzi servizi medici.

Stime sui dati inflattivi di alcuni analisti:

- PCE headline luglio +0.174% su mese (+2.6% su anno);

- PCE core (PCE esclusi cibo ed energia) luglio +0.184% su mese (+2.7% su anno, dato giugno 2.63%);

- PCE core quarto trimestre 2024 vs quarto trimestre 2023 +2.7% (+2.3% 2025);

- CPI core agosto +0.2% su mese basato su attesa di

Owner Equivalent Rent (affitti equivalenti):

- +0.3% su mese fino a fine 2024 (dato luglio +0.36%);

- +0.25% nel corso 2025.

Un dato PCE core allineato a tali stime avrebbe confermato il quarto mese consecutivo di disinflazione sostenuta, dando il là ai tagli di tasso Fed, perché la traiettoria disinflattiva in direzione target Fed 2% era ormai visibile.

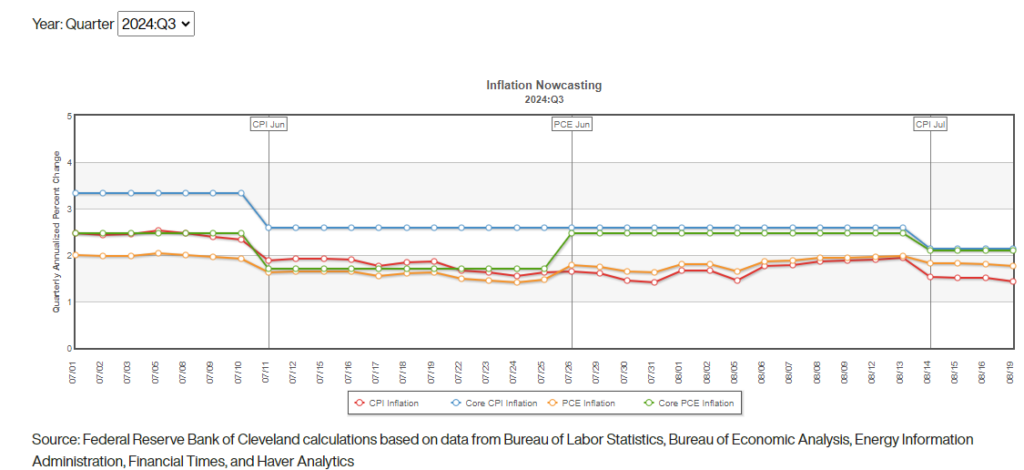

Di seguito, evidenziamo le proiezioni dei dati CPI e PCE anno (delta su mese) prodotte da Cleveland Fed aggiornate al 19 agosto 2024. Tra le righe, si evince l’attesa di un aumento mensile sia della PCE headline sia della PCE core tra luglio e agosto.

Fonte: Federal Reserve Bank of Cleveland, 19th August 2024

Proponiamo una sintesi dei dati macroeconomici di maggior importanza pubblicati nelle prime tre settimane di agosto.

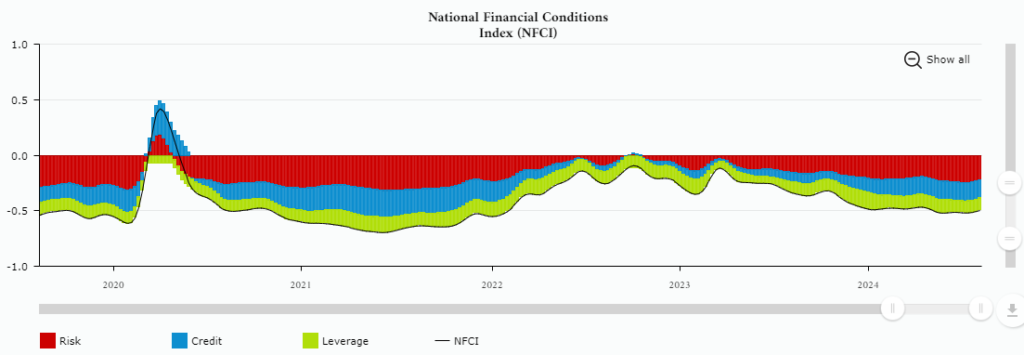

Condizioni Finanziarie

I trend delle condizioni finanziarie

Si osservi il Chicago Fed National Financial Conditions Index (NFCI) per la settimana conclusa il 9 agosto 2024: si è attestato a -0.48.

Del quale si evidenziavano i contributi delle componenti, delle quali la maggiore, gli indicatori di rischio:

- indicatori di rischio -0.33;

- indicatori di credito -0.17;

- indicatori di leverage -0.10;

- aggiustamento da condizioni macro +0.13.

Tassi

Riportiamo le attese su percorso tassi di alcune case d’investimento:

- primo taglio a settembre (per alcuni 25 basis point, per altri 50 basis point);

- tre tagli consecutivi da 25 basis point in settembre, novembre, dicembre 2024.

Attese su tasso neutrale di lungo termine:

- possibile allentamento fino a 3.65% entro fine 2024;

- 3.0% entro fine 2025;

- 2.75% a fine 2026.

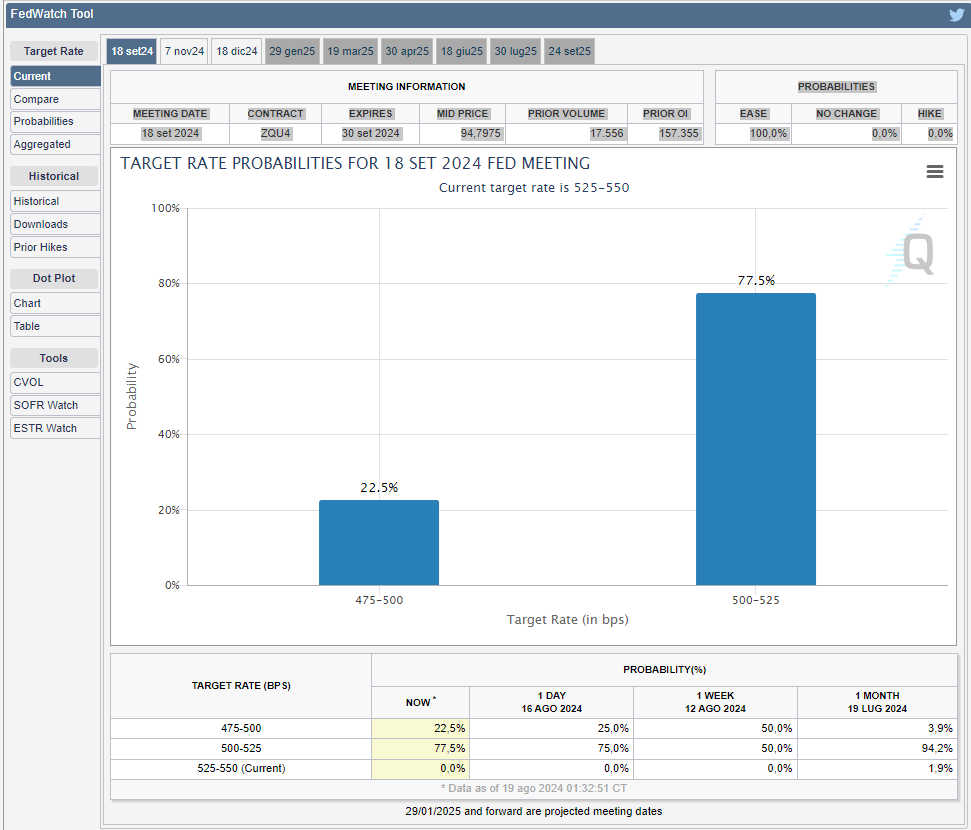

Di seguito, quanto indicato sopra esplicitato dal mercato dei derivati di tasso Overnight Index Swap nella sera del 19 agosto 2024. Si evincono quattro tagli consecutivi da 25 basis point in ciascuno dei meeting FOMC da settembre 2024 fino a gennaio 2025.

Nella sera del 19 agosto 2024 alle 20.45, osservando lo strumento previsionale Chicago Mercantile Exchange FedWatch tool, si evidenziava una probabilità del 77,5% che, nel meeting FOMC del 18 settembre 2024, l’intervallo target Fed Funds rate fosse ridotto a 5.00%-5.25% (taglio 25 basis point rispetto agli attuali 5.25%-5.50%) e una probabilità dell’22.5% di taglio di 50 basis point portando il range a 4.75%-5.00%.

2. 23 agosto 2024: per Powell a Jackson Hole “è venuto il tempo” che la Fed inizi a tagliare presto i tassi

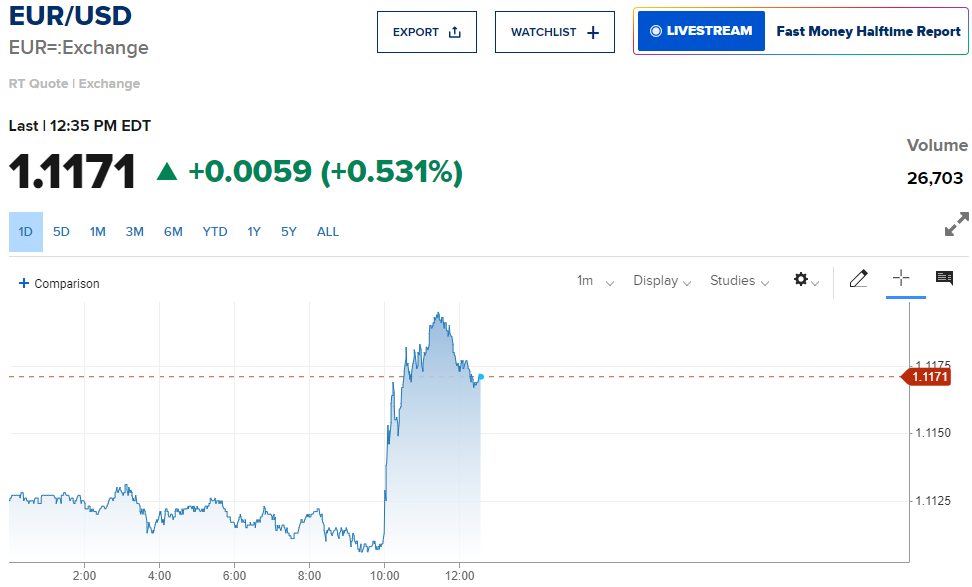

Un discorso certamente “dovish” quello di Powell a Jackson Hole il 23 agosto, che ha dato ai mercati finanziari numerosi suggerimenti sul taglio dei tassi (forse 25 basis point) nel FOMC meeting del 18 settembre.

Overview di mercato: i valori dei Treasury si sono ripresi dopo che il discorso del presidente della Federal Reserve Jerome Powell ha consolidato le aspettative che la Fed taglierà i tassi di interesse il mese prossimo. Il dollaro è crollato dopo che Powell ha confermato le aspettative di tagli in settembre, innescando un rally nelle valute dei principali omologhi globali contro dollaro.

Di seguito dettaglio sulla reazione di tre importanti asset alle dichiarazioni ‘dovish’ di Jerome Powell a Jackson Hole alle 16.00 del 23 agosto 2024:

- il dollaro ha toccato un massimo di debolezza verso euro a 1.1185 alle 16.54 (alle 15.30 si attestava 1.1105);

- il rendimento del Treasury decennale ha toccato un minimo di 3.7858 alle 16.13 per poi risalire a 3.8217 alle 16.34;

- l’indice azionario S&P500, dopo aver raggiunto il massimo alle 16.28 di 5641.82, ha stornato fino a 5595.41 alle 16.51.

Fonte: Class CNBC, 23rd August 2024

Di seguito gli highlights dell’intervento di Powell a Jackson Hole

ECONOMIA E PIL

Nel complesso, l’economia americana continua a crescere a un ritmo solido. Ma i dati sull’inflazione e sul mercato del lavoro mostrano una situazione in evoluzione. I rischi al rialzo per l’inflazione sono diminuiti. E i rischi al ribasso per l’occupazione sono aumentati.

LAVORO

Oggi, il mercato del lavoro si è notevolmente raffreddato rispetto al suo precedente stato di surriscaldamento. Il tasso di disoccupazione ha iniziato a salire più di un anno fa e ora è al 4,3%, ancora basso rispetto agli standard storici, ma quasi un punto percentuale al di sopra del suo livello all’inizio del 2023. Piuttosto, tale aumento riflette principalmente un aumento sostanziale dell’offerta di lavoratori e un rallentamento rispetto al precedente ritmo frenetico delle assunzioni. Anche così, il raffreddamento delle condizioni del mercato del lavoro è inequivocabile. Gli aumenti salariali nominali si sono moderati. Tutto sommato, le condizioni del mercato del lavoro sono ora meno rigide rispetto a poco prima della pandemia nel 2019, un anno in cui l’inflazione era inferiore al 2 percento. Il numero uno della Fed ha ribadito che il raffreddamento del mercato del lavoro è “inequivocabile”, aggiungendo: “Non cerchiamo né accogliamo con favore un ulteriore raffreddamento delle condizioni del mercato del lavoro“. “E i rischi al ribasso per l’occupazione sono aumentati“, ha aggiunto.

INFLAZIONE

“L’inflazione è ora molto più vicina al nostro obiettivo, con prezzi aumentati del 2,5% negli ultimi 12 mesi.” Dopo una pausa all’inizio di quest’anno, i progressi verso il target Fed del 2% sono ripresi. “Sono sempre più convinto che l’inflazione sia su un percorso sostenibile per tornare al 2%.” Le distorsioni della domanda e dell’offerta legate alla pandemia, così come i gravi shock sui mercati dell’energia e delle materie prime, sono stati importanti fattori trainanti dell’inflazione elevata e la loro inversione di tendenza è stata una parte fondamentale della storia del suo declino. Un aspetto importante dell’esperienza recente è che le aspettative d’inflazione ancorate, rafforzate da vigorose azioni delle banche centrali, possono facilitare la disinflazione senza la necessità di allentamento. “La guarigione dalle distorsioni della pandemia, i nostri sforzi per moderare la domanda aggregata e l’ancoraggio delle aspettative inflattive hanno lavorato insieme per mettere l’inflazione su quello che sembra sempre più essere un percorso sostenibile verso il nostro obiettivo del 2%”. I rischi al rialzo per l’inflazione sono diminuiti.

TASSI

“L’attuale livello del nostro tasso di riferimento ci dà ampio margine per rispondere a qualsiasi rischio potremmo incontrare, incluso il rischio di un ulteriore indebolimento indesiderato delle condizioni del mercato del lavoro”. Il cenno di Powell a un imminente aggiustamento della politica monetaria Fed sembra aver consolidato la prospettiva degli investitori che un taglio di 25 basis point, piuttosto che una riduzione più ampia di 50 basis point, arriverà a settembre.

OBIETTIVI DI POLITICA MONETARIA FED

Il discorso di Powell ha analizzato l’impennata e il declino dell’ultimo episodio inflazionistico del paese e la reazione della Fed ad esso, delineando sia l’errore della banca centrale di credere inizialmente che l’aumento dei prezzi fosse “transitorio”, sia la sua risposta energica. “Il nostro obiettivo è stato quello di ripristinare la stabilità dei prezzi mantenendo un mercato del lavoro forte, evitando i bruschi aumenti della disoccupazione che hanno caratterizzato i precedenti episodi disinflazionistici quando le aspettative d’inflazione erano meno ben ancorate.” “Sebbene il compito non sia completato, abbiamo fatto molti progressi verso tale risultato.” “La nostra politica monetaria restrittiva ha contribuito a una moderazione della domanda aggregata, che, combinata con miglioramenti nell’offerta aggregata, ha ridotto le pressioni inflazionistiche consentendo al contempo alla crescita di continuare a un ritmo sano.”

“È giunto il momento che la politica monetaria si adegui“, ha concluso Powell nel Wyoming. “La direzione di marcia è chiara e i tempi e il ritmo dei tagli dei tassi dipenderanno dai dati in arrivo, dalle prospettive in evoluzione e dall’equilibrio dei rischi“. Powell ha concluso il discorso con un cenno alla prossima revisione del quadro operativo della Fed: “I limiti della nostra conoscenza, così chiaramente evidenti durante la pandemia, richiedono umiltà e uno spirito di interrogazione concentrato sull’apprendimento delle lezioni del passato e sulla loro applicazione flessibile alle nostre sfide attuali.”

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 23/08/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Employment Situation Summary, Bureau of Labor Statistics, 2nd August 2024

National Financial Conditions Index, Chicago Fed, 9th August 2024

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 16th August 2024

GDPNow, Federal Reserve Bank of Atlanta, 16th August 2024

New York Fed Staff Nowcast, Federal Reserve Bank of New York, 16th August 2024

Review and Outlook, Speech by Fed President, At “Reassessing the Effectiveness and Transmission of Monetary Policy,” an economic symposium sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming, 23rd August 2024

CME Fed Watch tool, 19th August 2024

EUR/USD, CNBC, August 23, 2024

U.S. 10 Year Treasury, CNBC, August 23, 2024