1. Nel dot plot di giugno un solo taglio da 25 basis point atteso

Alla vigilia del meeting monetario Fed del 12 giugno 2024, i mercati finanziari attendevano un mood paziente della banca centrale americana, sia nello Statement, sia da Jerome Powell in call. Si riteneva fossero contenuti i rischi riguardo ai progressi d’inflazione, visti sia i dati positivi in uscita ad aprile, sia la accelerazione del primo trimestre 2024.

Le Summary Economic Projections (SEP) di giugno avrebbero evidenziato:

- revisioni al rialzo inflazione core PCE nel 2024

- mediana dot plot da tre a due tagli 2024.

- moderato ottimismo sulla crescita

Il driver fondamentale nella call di Powell sarebbe stato il CPI di maggio in uscita il 12 giugno.

Prima di addentrarci nell’analisi delle variabili macroeconomiche USA, indichiamo alcuni punti di attenzione:

- enfasi sulla pazienza del FOMC a seguito dati d’inflazione superiori alle attese nel primo trimestre 2024

- l’inflazione di aprile ha testimoniato un gradito progresso

- le osservazioni di Powell del 14 maggio avevano dimostrato:

- fiducia nel ritorno d’inflazione al ribasso

- prossima mossa un taglio di tassi

Il meeting FOMC di giugno si sarebbe svolto in un contesto di:

- dati più deboli nelle ultime settimane, controbilanciati da

- persistente preoccupazione sui progressi sull’inflazione

Si osservino le variabili macroeconomiche americane sotto tre profili:

- i trend di fondo

- i dati di recente pubblicazione

- le attese sulle Summary Economic Projections Fed (SEP) di giugno.

Crescita del PIL

Trend di fondo:

- persistente crescita del PIL a ‘ritmo solido’

- crescita solida reddito reale da lavoro

- boost alto da investimenti in impianti

- boost modesto da easing condizioni finanziarie

- impatto modesto da corporate debt maturity wall e ritardo spesa interessi

- probabilità recessione 30%

- ritardo crescita da rialzi tassi ‘behind us’

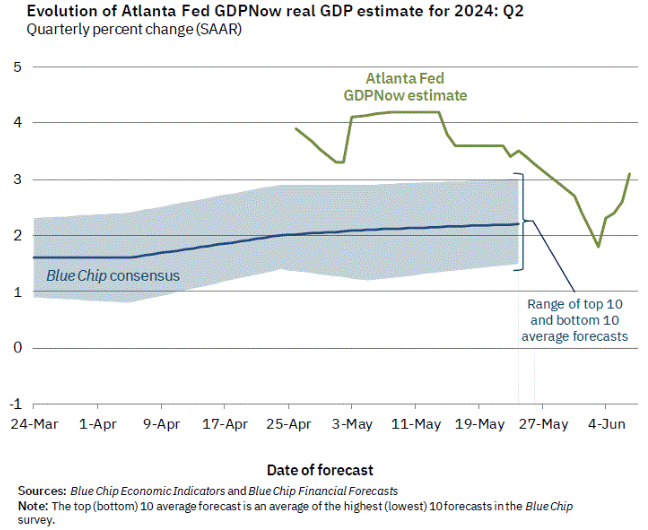

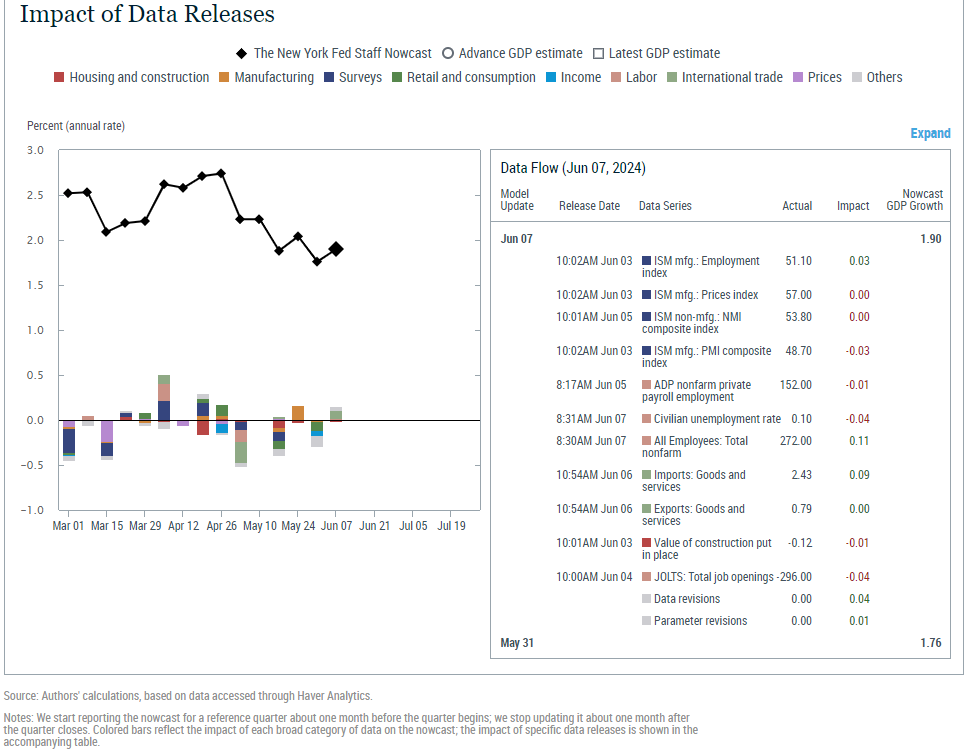

Resilienza di due indicatori Fed:

- GDPnow Atlanta Fed 2.7%

- Nowcast New York Fed 1.8%

I dati

Secondo il rapporto del Bureau of Economic Analysis pubblicato il 30 maggio 2024:

- PIL reale primo trimestre 2024 +1.3% su anno

- PIL reale quarto trimestre 2023 +3.4% su anno

- stima anticipata delta PIL reale +1.6% primo trimestre 2024

Il divario tra delta PIL effettivo (+1.3%) e stima anticipata (+1.6%) era funzione di:

- revisione negativa spesa per consumi

L’aumento del PIL reale rifletteva

maggiori:

- spesa per consumi

- investimenti fissi residenziali e non residenziali

- spesa pubblica statale e locale

- importazioni

minori:

- investimenti privati in scorte

Stime di crescita degli analisti riguardo le SEP

Su base trimestrale:

- +2.1% su trimestre nel quarto trimestre 2024

- +2.0% nel quarto trimestre 2025

Per le proiezioni del PIL delta su anno 2024:

- riduzione da 2.1% all’1.5%.

- ritmo di sviluppo del PIL da solido a moderato

Source: Federal Reserve Bank of Atlanta, 12th June 2024

Source: The New York Fed Staff Nowcast, 7th June 2024

Proponiamo la comparazione riguardo al PIL tra le SEP di marzo e le attese di alcuni per giugno: si nota rallentamento produttivo atteso.

Fonte: elaborazione dell’autore

Mercato del lavoro

I trend di fondo

- guadagni occupazionali “rimasti forti”.

- ritorno a equilibrio pre-pandemia

- forte crescita offerta lavoro dovuta a immigrazione che ridurrà i salari

Stato mercato lavoro:

- intermedio tra equilibrio e deterioramento rispetto al caso ‘first best’

- dato occupazione servizi ISM e S&P, e

- sondaggio New York Fed indicavano

- preoccupazione dei consumatori sul mercato del lavoro.

I dati

Secondo il report su maggio pubblicato da Bureau of Labor Statistics il 7 giugno 2024:

- occupazione settore non agricolo + di 272.000 unità

- disoccupazione invariata a 4,0% (3.7% maggio 2023)

- disoccupati 6.6 milioni (6.1 milioni maggio 2023)

Invarianza di:

- saggio partecipazione forza lavoro (62.5%)

- rapporto occupati/popolazione 60.1%

Incrementi occupazionali nei settori:

- sanitario

- governo

- tempo libero e ospitalità

- servizi professionali, scientifici tecnici.

Delta produttività del lavoro trimestrale1° trimestre 2024:

- +0.2% settore non agricolo (+2.9% rispetto a primo trimestre 2023)

- +0.9% delta produttivo totale

- +0.6% aumento ore lavorate

costi unitari del lavoro:

- imprese non agricole + 4,0% primo trimestre 2024, riflettendo

- aumento +4.2% retribuzione oraria

- aumento +0,2% produttività

- delta ultimi 4 trimestri +0.9%

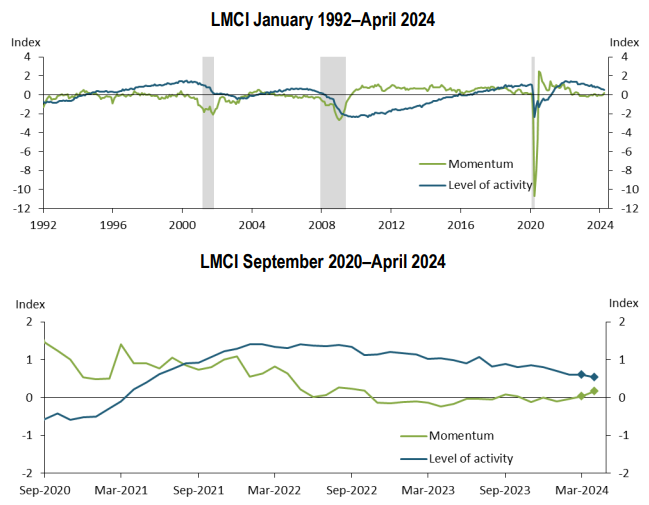

L’LMCI (Labor Market Composite Indicator) di Kansas City Fed del 7 maggio 2024, contenente 24 parametri sul job market di aprile, indicava slowdown.

Kansas City Fed ha specificato due tipologie di driver sul mercato del lavoro: negativi e positivi.

Nella tabella seguente, si evince lieve peggioramento atteso dagli analisti del saggio di disoccupazione 2024 e 2026 rispetto alle SEP di marzo:

Fonte: elaborazione dell’autore

Source: Bureau of Labor Statistics e Federal Reserve Bank of Kansas City, May 2024

Inflazione

I trend di fondo:

- riduzione inflazione core su anno

- componenti con contributo positivo nel primo trimestre in decelerazione

- appiattimento progresso inflattivo nel primo trimestre 2024

- stagionalità residua in PCE core a giugno (minore in luglio e quarto trimestre)

- attesa decelerazione PCE

- normalizzazione prezzi referenze a frequente aggiustamento prezzi

inflazione ‘calda’ residua per:

- servizi abitativi

- sanità

- prezzi regolati

I dati

Secondo il report pubblicato da Bureau of Labor Statistics il 12 giugno 2024, il Consumer Price Index:

- è rimasto invariato su mese a maggio dopo un

- + 0,3% in aprile.

Negli ultimi 12 mesi:

- CPI è aumentato del 3,3% (precedente +3.4%)

- CPI core (esclusi cibo ed energia) +3.4%

- energia +3.7%

- alimentari +2.1%

I dettagli delle variazioni di maggio:

- alloggi +0.4%

- alimentari +0.1% di cui:

- consumi alimentari domestici 0.0%

- consumi alimentari extra domestici +0.4%

- energia -2.0% di cui:

- calo benzina -3.6%

CPI core (esclusi cibo e energia)

- +0.2% (+0.3% aprile)

In aumento:

- alloggi

- servizi medici

- veicoli usati

- servizi scolastici

In calo:

- tariffe aeree

- veicoli nuovi

- comunicazioni

- attività ricreative

- abbigliamento

Attese analisti su SEP Proiezione inflazione Fed

- PCE prossima al target 2%

- tasso annuo 2.5%

Di seguito proiezioni Fed su PCE headline comparate con le attese di alcuni analisti:

Fonte: elaborazione dell’autore

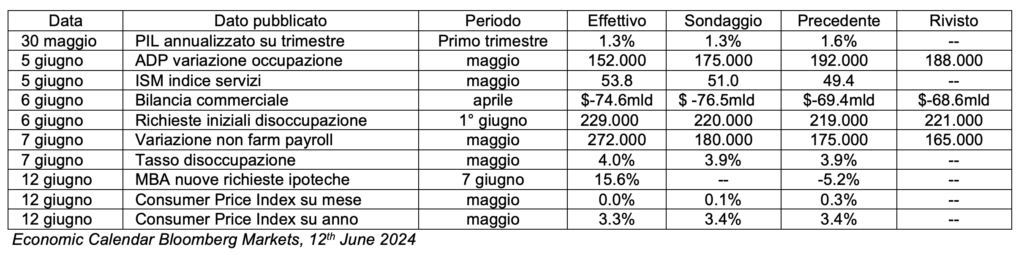

PRINCIPALI DATI MACROECONOMICI USA 5 giugno – 12 giugno 2024

Economic Calendar Bloomberg Markets, 12th June 2024

Di seguito l’estratto delle proiezioni macroeconomiche FED aggiornate (SEP) al 12 giugno 2024 che a confronto delle stime di marzo 2024 evidenziavano:

- PIL reale atteso invariato nel triennio 2024-2026 (2.1%, 2.0%,2.0%)

- disoccupazione invariata nel 2024 (4.0%) e in calo nel biennio 2025-26 (da 4.2% e 4.2% a 4.1% e 4.0%)

- inflazione in calo nel biennio 2024-25 (da 2.6% e 2.3% a 2.4% e 2.2%) e invariata nel 2026 (+2.0%)

Tassi e ‘dot plot’ Fed

Il percorso dei tassi ufficiali atteso da alcuni esperti:

- target range attuale invariato 5.25%-5.5%

- primo taglio in settembre 2024 di 25 basis point

- due tagli 2024 (precedente 3 tagli) poi

- un taglio a meeting fino a giugno 2025

Proponiamo le ipotesi del mercato riguardo l’evoluzione del Fed Funds rate del mercato degli strumenti derivati di tasso OIS nel mattino dell’11 giugno 2024. È evidente l’attesa di un taglio in settembre.

TASSO ATTESO SU FED FUNDS MERCATO OIS 11 giugno 2024

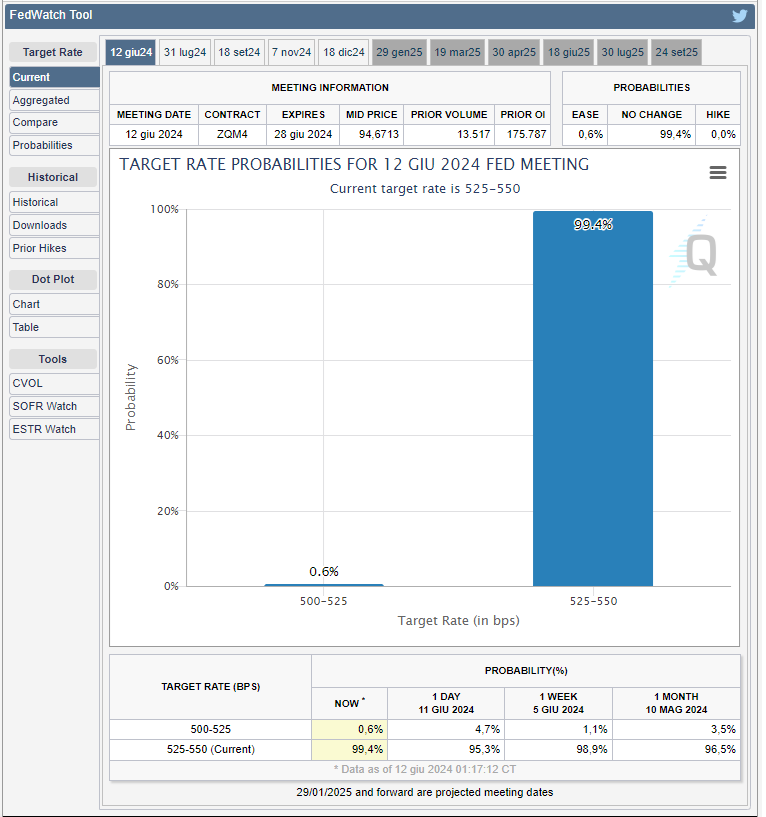

A un’ora dallo Statement Fed del 12 giugno 2024, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità del 99.4% che il FOMC lasciasse i tassi invariati nell’intervallo target a 5.25%-5.50% e una probabilità dello 0.4.% di riduzione di 25 basis point, portando il range a 5.00%-5.25%. Tutto come da attese nello Statement.

Fonte: www.cmegroup.com 12th June 2024

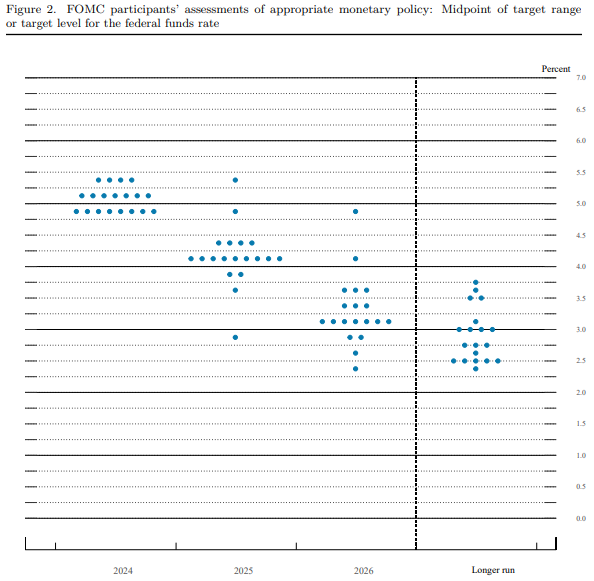

Il dot plot Fed di giugno indicava la media di un solo taglio quest’anno e target tasso di lungo termine 2,75%; un balzo rispetto al precedente 2,5625%. Alcuni membri del FOMC avevano previsto due tagli nel 2024, per quattro membri nessun taglio e per sette solo uno.

Fonte: FOMC Projections materials, Projections Material, 12th June 2024

2. Powell: “Quest’anno non siamo abbastanza confidenti sull’inflazione per tagliare”

Lo Statement monetario Fed del 12 giugno non ha portato sorprese ai mercati:

- intervallo obiettivo Fed Funds rate invariato tra 5.25% e 5.50%;

- tasso ufficiale di sconto 5.50%;

- tasso pagato sulle riserve bancarie (IORB) 5.40%.

Le proiezioni mostrano che i leader Fed ora prevedono di tagliare i tassi di interesse solo una volta nel 2024, in attesa di ulteriori prove che le pressioni sui prezzi si stanno attenuando.

Le reazioni di tre mercati allo Statement Fed delle 20.00:

- il Treasury decennale è salito da 4.2481% delle 19.59 a 4.2907% alle 20.00

- l’indice S&P500 alle 20.00 ha subìto una correzione da 5.432.7002 a 5.416.7999

- il dollaro si è indebolito verso euro passando da 1.0818 delle 19.56 a 1.0838 alle 20.01

Fonte: www.cnbc.com, e www.marketwatch.com, 12’th June2024

Di seguito la sintesi dei principali takeaways della call

ECONOMIA E PIL

L’economia ha ripetutamente sorpreso in entrambe le direzioni e cresce a un ritmo sostenuto. “Dobbiamo vedere cosa significano i dati di oggi per il bilancio dei rischi” e “L’economia sta ancora superando tutti i tipi di shock pandemici”. La solida crescita quest’anno è stata molto incoraggiante, quindi “Il settore delle famiglie è ancora in buona forma” e la spesa al consumo continua a crescere in modo solido.

LAVORO

I dati più ampi suggeriscono che il mercato del lavoro è tornato ai livelli pre-covid; il FOMC prevede che la forza del mercato del lavoro continui e, se i posti di lavoro dovessero indebolirsi inaspettatamente, la Fed sarebbe pronta a rispondere. Il mercato del lavoro si è gradualmente spostato verso un equilibrio migliore: “Abbiamo nuove offerte di lavoro, licenziamenti in calo, aumenti salariali in calo” seppure “La disoccupazione sia aumentata un po’, è un dato statistico importante, una forte creazione di posti di lavoro, con un graduale raffreddamento.” “A volte non è possibile conciliare le differenze nei dati sull’occupazione” quindi “Vediamo un graduale raffreddamento del lavoro, niente di più”. Il quadro generale è quello di un mercato del lavoro forte ma in raffreddamento, con un inatteso indebolimento della manodopera più significativo di quanto previsto. Powell conclude: “Non prevediamo che il mercato del lavoro si indebolisca rapidamente”.

INFLAZIONE

I dati più recenti sull’inflazione si sono leggermente attenuati: “Stiamo assumendo dati sull’inflazione buoni ma non eccezionali” dichiara Powell “Accogliamo con favore i dati sull’inflazione di oggi, ma speriamo in qualcosa di più”. Ammette: “Se l’inflazione PCE è al 2,6, 2,7%, è un buon posto”. “Non sarò specifico su quanti buoni dati sull’inflazione siano necessari, la politica monetaria dipende dalla totalità dei dati, non solo dall’inflazione”. “Consideriamo il rapporto di oggi un progresso e un rafforzamento della fiducia” e “Stamattina siamo stati informati sulla lettura iniziale CPI, la cosa più importante che è cambiata questa volta è stata la previsione dell’inflazione per fine 2024“. Parte della disinflazione è dovuta all’allentamento degli shock pandemici, i servizi abitativi hanno visto in una certa misura un recupero d’inflazione, gli aumenti salariali sono ancora al di sopra di un percorso sostenibile. “Un obiettivo d’inflazione del 2% probabilmente richiederà crescita salariale inferiore”. Il sorprendente aumento dei prezzi all’importazione è difficile da comprendere, ma “I dati sull’inflazione di oggi sono un passo nella giusta direzione”. L’aumento degli affitti di mercato deve essere risolto, anche se l’effetto trasmissione degli affitti di mercato potrebbe richiedere diversi anni.

SISTEMA BANCARIO E STABILITÀ FINANZIARIA

Il sistema bancario è stato solido, forte e ben capitalizzato. Rispetto ai saldi delle carte di credito, i default non sono a livelli elevati. Ma: “Vediamo crescenti pressioni finanziarie sulle persone a basso reddito”.

TASSI

I cittadini stanno osservando una serie di risultati, vedendo che i tassi sono molto vicini ai loro desiderata. Il tasso di lungo periodo è un concetto teorico, non osservabile. Il FOMC sta arrivando a pensare che i tassi non torneranno ai livelli pre-covid; nessuno nel FOMC ha un altro rialzo come scenario di base. “Abbiamo la capacità di affrontare con attenzione i tempi del taglio dei tassi, è una decisione consequenziale per l’economia”. “La situazione abitativa è complicata e possiamo vedere che i tassi hanno un effetto significativo sugli alloggi.”

OBIETTIVI DI POLITICA MONETARIA FED

I rischi legati al raggiungimento del doppio mandato piena occupazione e stabilità prezzi sono più bilanciati, tutti nel FOMC concordano che la policy dipenderà dai dati, non solo dall’inflazione. La Fed imparerà in tempo se la politica sarà sufficientemente restrittiva. “Penso, pensiamo, che la nostra posizione politica sia giusta oggi e con una politica restrittiva, l’economia si indebolirà”. Ridurre l’inflazione sarà doloroso per i cittadini, la decisione di allentare la politica monetaria potrebbe avere diverse ragioni. La Fed è ben consapevole dei rischi su due fronti: aspettare troppo a lungo a scapito della crescita o muoversi troppo rapidamente, che avere effetto dirompente. “Stiamo pensando di avviare una revisione della politica nel corso dell’anno e l’ambito di tale revisione includerebbe le comunicazioni in generale.”

Powell enfatizza: “Abbiamo bisogno di vedere più dati positivi per rafforzare la fiducia sull’inflazione, le proiezioni della Fed non sono un piano, possono essere aggiustate, la banca centrale sta adottando un approccio conservativo alle proiezioni.” La maggior parte dei funzionari Fed non aggiorna le previsioni durante il meeting monetario. Il dollaro ha mostrato forza perché l’economia americana è forte, ma “Non siamo in grado di fornire numeri specifici sul livello del dollaro”. E conclude: “Il piano della Fed non è quello di aspettare che ‘le cose si rompano’, per poi sistemarle.”

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 12/06/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Gross Domestic Product, First Quarter 2024 (Second Estimate) and Corporate Profits (Preliminary), Bureau of Economic Analysis, 30th May 2024

GDPNow, Federal Reserve Bank of Atlanta, 12th June 2024

New York Fed Staff Nowcast, Federal Reserve Bank of New York, 7th June 2024

Productivity and Labor Costs, US Bureau of Labor Statistics, First Quarter 2024 revised, 6th June 2024

Employment Situation Summary, U.S. Bureau of Labor Statistics, 7th June 2024

Consumer Price Index Summary, U.S. Bureau of Labor Statistics, 12th June 2024

CME Fed Watch tool, 12th June 2024

Bloomberg economic calendar, June 2024

Federal Reserve issues FOMC statement, 12th June 2024

Summary of Economic Projections, Fed, 12th June 2024

S&P 500 Index, CNBC, June 12, 2024

U.S. 10 Year Treasury, CNBC, June 12, 2024