1. Il 20 settembre tassi Fed invariati come atteso dai mercati finanziari

Alla vigilia dello Statement monetario del FOMC e delle proiezioni macroeconomiche Fed aggiornate di settembre 2023, molti analisti non attendevano cambiamenti di rilievo che rendessero necessario un ulteriore inasprimento immediato della politica monetaria.

L’attività economica americana proseguiva in una traiettoria moderatamente espansiva in linea con le conclusioni del Beige Book, che descriveva la crescita come “modesta nei mesi di luglio e agosto“, seppure tale descrizione di un’economia “in espansione a un ritmo moderato” avrebbe potuto essere migliorata nello Statement Fed di settembre.

Le attese di alcune case d’investimento relative alle Summary Economic Projections (SEP) Fed contemplavano:

- aumento della crescita PIL

- riduzione d’inflazione core (variazione prezzi esclusi cibo ed energia)

- calo del tasso di disoccupazione

Analizziamo brevemente alcune variabili macroeconomiche chiave.

PIL

È utile osservare le previsioni di alcune case d’investimento relative alle proiezioni macroeconomiche Fed (SEP) di settembre.

In occasione del meeting FOMC di giugno, l’ultimo in cui la Fed aveva pubblicato le proprie previsioni, si attendeva crescita PIL:

- dell’1,0% nel 2023

- dell’1,1% nel 2024.

Nel corso di luglio, alcune case d’investimento avevano rivisto le medesime stime su indicate a rialzo oltre l’1% rispetto alle SEP di giugno:

- sia nel 2023 a +1,3%,

- sia nel 2024 a +1,4%.

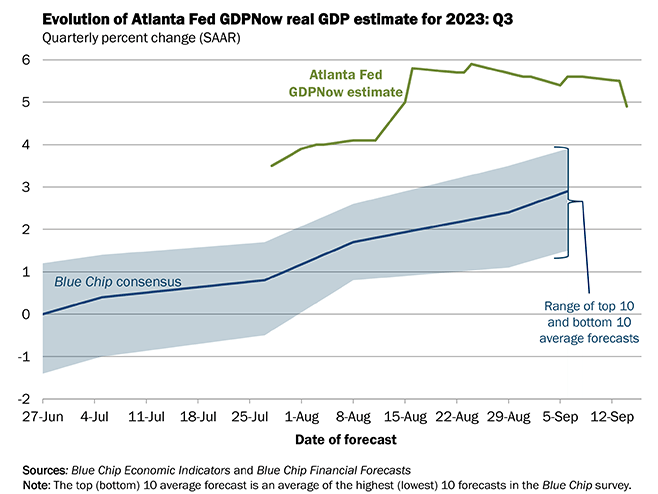

Il PIL del solo terzo trimestre 2023 annualizzato si sarebbe potuto attestare al +2,6%, agevolando un incremento del PIL annuo vicino all’1,7%.

I driver fondamentali di sviluppo del PIL nei primi otto mesi del 2023 erano stati:

- spesa per consumi

- edilizia residenziale

- boost di spesa pubblica

- vendite al dettaglio

L’ultimo dato di crescita del PIL annualizzato trimestre su trimestre del secondo trimestre 2023 pubblicato il 30 agosto, era del +2,1% (dato precedente 2,4%, stima 2,4%).

Source: Federal Reserve Bank of Atlanta, September 2023

Focalizziamoci sul mercato del lavoro

Secondo gli economisti di Bloomberg, la forza del mercato del lavoro era segnalata da tre indicatori:

- aumento del +0,63% dell’EPOP ratio. L’EPOP ratio è la percentuale della popolazione adulta occupata (POP), ovvero le persone di età pari o superiore a 16 anni, che hanno un lavoro (E) in un dato momento. Indica la “salute” dell’economia riguardo alla creazione di posti di lavoro.

- 1,6 milioni di posti di lavoro “in eccesso” corrispondenti a 140.000 unità al mese.

- Stima d’incremento posti di lavoro della survey Bureau of Labor Statistics sull’establishment negli ultimi 12 mesi 257.000 unità al mese.

Su tali stime, incidevano tre tipi d’incertezza:

- crescita della popolazione: la pressione da domanda sul mercato del lavoro poteva essere mantenuta al prezzo di un flusso migratorio maggiore

- saggio di partecipazione alla forza lavoro in diminuzione

- tasso neutrale (naturale) di disoccupazione o U* (4,41832% dato Fed St. Louis quarto trimestre 2023), in rialzo rispetto alla fase pre-Covid.

In sintesi, nelle SEP di settembre si attendeva la revisione a ribasso del saggio di disoccupazione nel quarto trimestre 2023 rispetto al precedente 4,1%.

Si noti che, il saggio effettivo di disoccupazione di agosto su mese si era attestato al 3.8% peggiorando rispetto al precedente 3,5%.

Per quanto attiene il percorso di crescita dei prezzi:

Nelle proiezioni Fed di giugno, la Core Personal Consumption Expenditure (PCE esclusi cibo ed energia) per il 2023 aveva sorpreso a ribasso (3,9%).

In giugno, si era osservato che:

- al fine di concretizzare le previsioni Fed per il 2023 (3,9% PCE core), il saggio mensile di crescita dei prezzi avrebbe dovuto essere

- 0,27% per i mesi luglio-dicembre 2023

- 0,34% nei mesi settembre-dicembre 2023

- in settembre alcuni esperti attendevano la revisione a ribasso della PCE core al 3,4%.

Dall’osservazione dei dati in uscita, l’inflazione misurata dal Consumer Price Index (CPI) core di agosto:

- aveva accelerato allo 0,3% su mese rispetto al consensus dello 0,2%,

- al ritmo annuo dello 4,3%

Il dato CPI headline di agosto aveva rivelato la propria forza attestandosi a:

- +3,7% su base annua (precedente 3,2%) e principalmente dovuto a

- +5,6% energia includendo

- +10,6% benzina

- • +0,6% su mese (precedente +0,2%)

Analizziamo le variazioni di prezzo di alcune categorie merceologiche che componevano il CPI di agosto:

- prezzi auto usate -1,2%

- prezzi auto nuove +0,3%

- servizi principali +0,4%

- affitti primari +0,48%

- affitti equivalenti a proprietà +0.38% (dato precedente +0,49%)

Le variazioni su base mensile del CPI di settembre stimate da alcune case d’investimento erano:

- CPI core +0,37%

- CPI headline (dato generale) +0,38%.

PRINCIPALI DATI MACROECONOMIC USA 30 agosto – 20 settembre 2023

Di seguito l’estratto delle proiezioni macroeconomiche FED aggiornate al 20 settembre 2023 che evidenziava una “mixed picture”.

Rispetto alle proiezioni di giugno si evidenziavano:

- PIL in forte incremento nel 2023 (2.1% contro 1.0%) e in moderato aumento nel biennio 2024-2025 (1.5%,1,8% contro 1.1%, 1.8%)

- tasso di disoccupazione in calo nel triennio 2023-2025 (3.8%, 4.1%,4.1% contro 4.1%, 4.5%, 4.5%)

- inflazione in lieve aumento nel 2023 e 2025 (3.3%, 2.2% contro 3.2%, 2.1%); identica nel 2024 (2.5%)

- invarianza delle tre variabili su indicate nel lungo termine (1.8%, 4.0% e 2.0%)

Con riferimento alle previsioni sui tassi, queste le stime di alcune case d’investimento:

- range Fed Funds rate invariato 5,25%-5,50% (dato centrale 5,375%)

- un aumento di 25 basis point entro fine 2023 (attesa fine 2023 dato medio 5,625%)

- tre riduzioni di tasso nel 2024 per un totale di 75 basis point (mediana attesa 2024 4,875%)

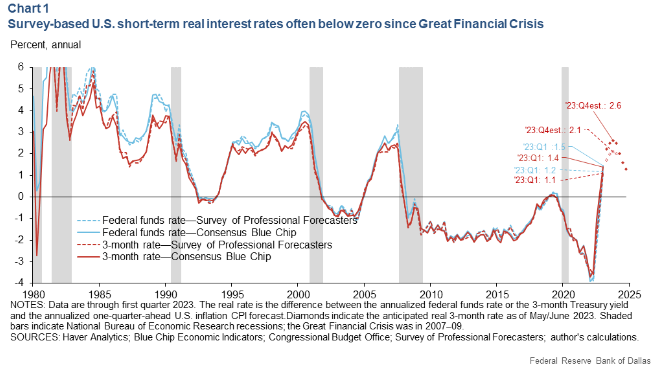

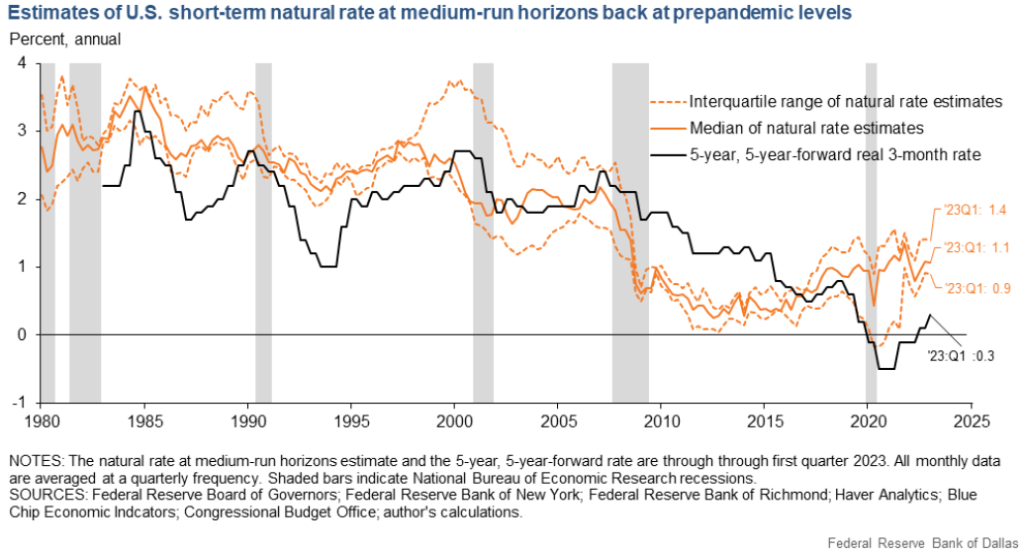

Soffermiamoci sul tema del tasso naturale di interesse R* (r-star). Come noto, R* è il tasso d’interesse reale teorico in condizioni di:

- output convergente a livello potenziale (piena occupazione)

- assenza di shock esogeni (es. Covid-19)

- inflazione costante.

Come già specificato in un contributo precedente(1), in un paper scritto in joint dal presidente della Fed di New York, John Williams e dagli economisti Katryn Holston e Thomas Laubach, gli autori hanno dimostrato che:

- r-star nel lungo termine non si è discostato dal livello 0,5%

- il modello New York Fed citato aggiornato a inizio settembre 2023 ha stimato il valore reale di R* a 0,57% nel secondo trimestre 2023.

Il takeaway più importante del modello è stato che:

- il grado di ‘restrittività’ della politica monetaria Fed dell’ultimo anno e mezzo può essere valutato misurando il divario tra il tasso reale a 3 mesi o tasso nominale corretto per l’inflazione (es. tasso T-bill a 3 mesi al netto d’inflazione 5,31%-3,7%= 1,4%) e il corrispondente tasso neutrale r-star a 3 mesi.

La politica monetaria è:

- neutrale se il tasso reale a breve termine è equivalente a r-star nel breve termine

- restrittiva se il tasso reale di breve termine è superiore a r-star (divario maggiore di 0)

- espansiva se il tasso reale di breve termine è inferiore (divario minore di 0).

In base ai dati, la politica monetaria Fed è divenuta “realmente restrittiva” a inizio 2023 dopo l’inizio del ciclo di rialzi di tasso iniziato a marzo 2022 evidenziando il caso 2 (tasso reale a breve superiore a R). R ha terminato il 2022 in territorio negativo.

Secondo alcuni economisti, le attuali condizioni di:

- persistenza d’inflazione

- crescita moderata

- robustezza del mercato del lavoro

manterranno R* in territorio negativo (tra 0 e -0,6%) per i restanti mesi del 2023, implicando una politica monetaria ancor più restrittiva.

Nei due grafici successivi sono illustrati i valori stimati del tasso reale di breve termine e del tasso neutrale di breve termine R*.

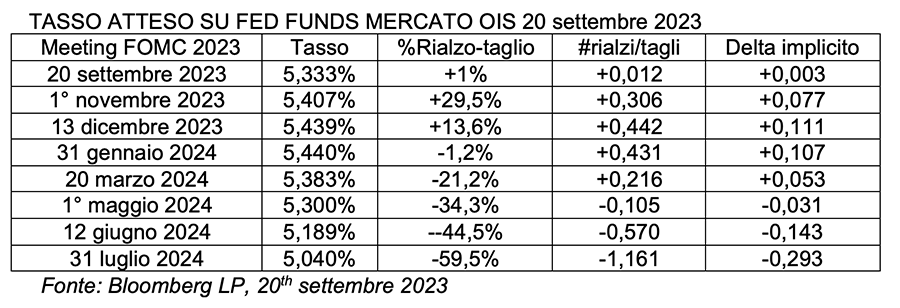

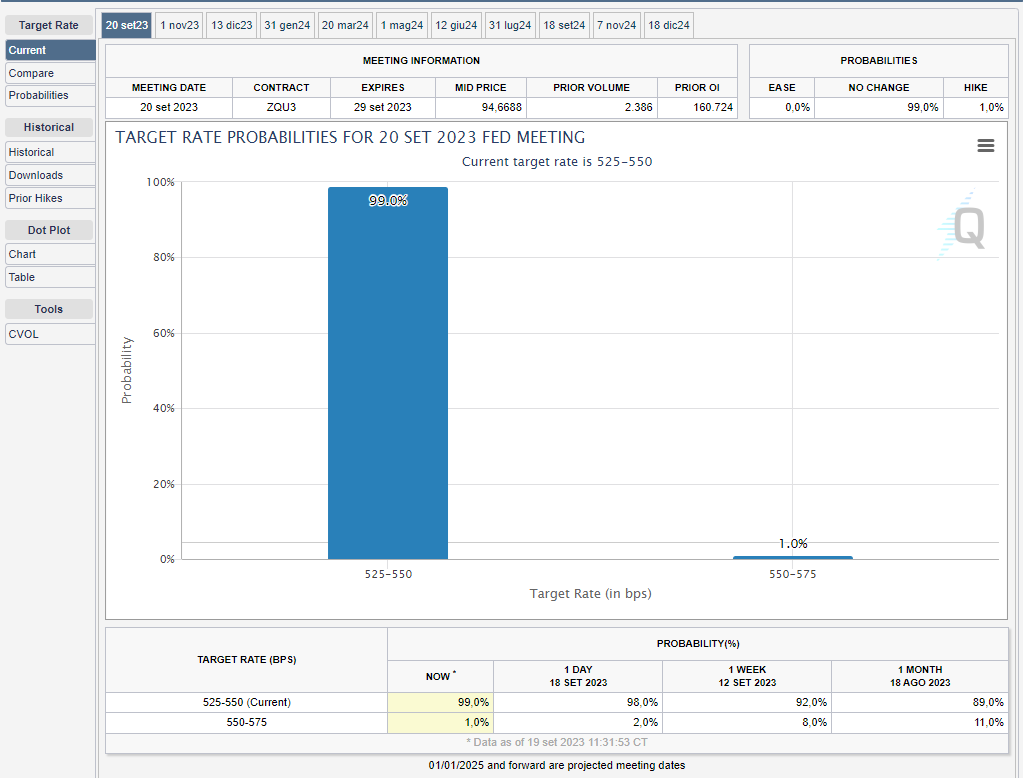

Le previsioni di tasso che si evincevano dal mercato degli Overnight Index Swap nel mattino del 20 settembre 2023, a poche ore dal meeting FOMC, rivelavano tassi invariati in settembre e primi tagli già da gennaio 2024:

Nel mattino del 20 settembre 2023, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità dell’99,0% che non avvenisse alcun rialzo, con conseguente invarianza dell’intervallo target a 5.25%-5,50% e una probabilità dell1% di rialzo di 25 basis point portando il range a 5,50%-5,75%.

Fonte: www.cmegroup.com 20th September 2023

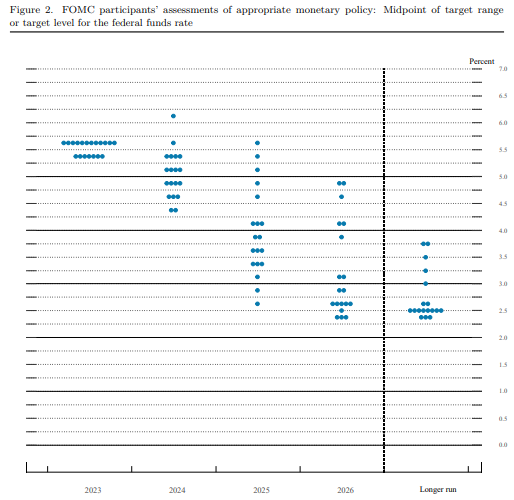

Il ‘dot plot’ del 20 settembre, mostrava una proiezione mediana di fine anno per il tasso sui Fed Funds al 5,6%. La stima per fine 2024 era 5.1%.

Fonte: FOMC Projections materials, Projections Material, 20th September 2023

2. Powell: ”il fatto di aver tenuto i tassi invariati non significa che abbiamo raggiunto i nostri obiettivi“

Nell’annuncio di politica monetaria del 20 settembre 2023, la Fed ha lasciato invariati i tassi ufficiali:

- intervallo obiettivo per i Fed Funds rates tra 5.00% e 5.25%;

- tasso ufficiale di sconto 5.25%;

- tasso pagato sulle riserve bancarie (IORB) 5.40%.

Tuttavia, la banca centrale americana ha segnalato che un ulteriore aumento sarebbe possibile quest’anno, poiché i policy makers spostano l’attenzione su quanto a lungo manterranno i tassi alti e su quando decideranno che sono stati compiuti “progressi sufficienti” nella lotta all’inflazione.

Questi tre tra i principali effetti dello Statement e della call Fed sui mercati finanziari:

- il Treasury decennale evidenziava un rendimento di 4,3107% alle 20.00 ma si è poi indebolito fino a 4.3889% alle 22.08

- l’indice S&P500 ha accusato il colpo: alle 19.55 si attestava a 4453.8301, ha poi stornato fino a 4.402.2002 intorno alle 22.00

- il dollaro alle 19.56 quotava 1.0729 verso euro ma ha poi manifestato un recupero fino a 1.065 alle 22.11.

Fonte: www.cnbc.com, e www.marketwatch.com, 20th September 2023

Qui di seguito la sintesi delle tematiche affrontate in call da Jerome Powel nella sessione di domande e risposte alla stampa.

ECONOMIA E PIL

L’attività economica è stata più forte di quanto tutti si aspettassero e ha registrato uno slancio significativo, mentre i bilanci delle famiglie e delle imprese sono più forti di quanto si pensasse. Pertanto, Powell non definirebbe il soft landing un’aspettativa di base, sostenendo che esso è possibile, ma la Fed deve muoversi con attenzione. Il PIL è trainato dalla forte spesa per consumi, ma il PIL non è un mandato per la Fed. Per il presidente Fed, la vera domanda è se la crescita del PIL possa costituire una minaccia per l’inflazione al 2%. Sebbene il FOMC abbia notato i rischi derivanti dalla chiusura temporanea degli uffici governativi e delle insolvenze nei prestiti studenteschi, non commenterà assolutamente lo sciopero dei lavoratori del settore automobilistico e la probabile chiusura temporanea degli uffici pubblici. Riguardo all’aumento dei tassi che potrebbe colpire la popolazione a basso reddito, Powell ha dichiarato: “Al momento i livelli di disagio dei consumatori non sono preoccupanti e sono a uno stadio pre-pandemico. Powell è peraltro positivo sul fatto che l’economia sia stata in grado di reggere i rialzi dei tassi. Nel complesso, la maggior parte delle famiglie “è in buona forma” anche grazie ai trasferimenti governativi molto significativi durante l’era della pandemia. Tuttavia, i sondaggi mostrano insoddisfazione nei confronti dell’economia statunitense.

LAVORO

“L’ultimo rapporto sull’occupazione è un buon esempio di ciò che vogliamo vedere“, ha dichiarato con orgoglio Powell. “È positivo che abbiamo già assistito a un riequilibrio del mercato del lavoro senza un aumento della disoccupazione”. Il tasso naturale di disoccupazione (U*) sta diminuendo e il FOMC sta registrando progressi senza un aumento della disoccupazione. Inoltre: “Stiamo notando che i salari reali sono ora positivi secondo la maggior parte dei parametri”. È good news: “maggiori aumenti salariali sono stati attribuiti ai lavoratori a basso salario”.

INFLAZIONE

Naturalmente, il periodo prolungato di prezzi elevati dell’energia incide negativamente sulle aspettative d’inflazione e sulla spesa per consumi. Tuttavia, la crescita dei prezzi si sta attenuando: gli ultimi tre dati d’inflazione sono stati “molto buoni”. Il FOMC tende a guardare oltre i movimenti a breve termine dei prezzi dell’energia e vede un rallentamento d’inflazione, se misurata sui servizi abitativi e sugli affitti. Con l’obiettivo Fed d’ inflazione più vicino (2%), la Fed ha la capacità di muoversi con cautela anche se con maggiore persistenza.

MERCATO IMMOBILIARE

Sul mercato immobiliare residenziale l’offerta di alloggi è strutturalmente limitata.

TASSI

Powell ha dichiarato: “Abbiamo bisogno che i tassi reali rimangano positivi `per qualche tempo’.” Vuole vedere prove convincenti che: “Abbiamo raggiunto il giusto tasso di interesse.” Il FOMC è pronto ad aumentare ulteriormente i tassi, se necessario. In effetti, un’attività economica più forte significa fare di più con i tassi. È plausibile che il tasso neutrale possa essere superiore al tasso a lungo termine, anche se “non lo sappiamo ancora”. Il FOMC è arrivato molto lontano e molto rapidamente nel rialzo dei tassi. E tali aumenti che contribuiscono a una possibile recessione, “sono sempre una preoccupazione”.

OBIETTIVI DI POLITICA MONETARIA FED

Il FOMC ha deciso di mantenere i tassi stabili alla luce dei progressi compiuti, poiché la riduzione dell’inflazione richiede un periodo di PIL inferiore al trend. “Siamo in grado di procedere con attenzione mentre valutiamo i dati” e “siamo abbastanza vicini a dove pensiamo di dover arrivare“, “Accettando di dover arrivare al punto in cui siamo fiduciosi di portarci al 2% d’inflazione.” Il FOMC si sta muovendo con cautela perché ci sono effetti ritardati sull’economia reale. E: “Sai di essere sufficientemente restrittivo solo quando lo vedi”. Le future decisioni dei meeting FOMC dipenderanno dalla totalità dei dati. All’inizio del 2024, la Fed terrà conto dei ritardi e dei dati, ricordando sempre che un soft landing è un obiettivo primario per il FOMC. La cosa migliore che può fare per tutti è ripristinare la stabilità dei prezzi. Powell ha aggiunto: “Man mano che ci avviciniamo all’orientamento appropriato, i rischi diventano più bilaterali“, in altre parole, il rischio di un eccessivo o insufficiente inasprimento “diventa più equo“. Il FOMC dovrà fare i conti con la mancanza di dati durante lo shutdown del governo e ovviamente non sta cercando di ottenere una diminuzione della spesa per consumi. Se l’economia è più forte del previsto, la Fed deve fare di più e deve saper stare attenta mentre va avanti.

Ha ricordato: “Le previsioni economiche sono molto difficili e altamente incerte”, sottolineando che la Fed deve fare tutto il possibile per raggiungere il suo duplice obiettivo di stabilità dei prezzi e piena occupazione. “Aver mantenuto i tassi stabili questa volta non significa che abbiamo raggiunto la posizione che cerchiamo”. “Dobbiamo vedere ulteriori progressi prima di raggiungere una conclusione, vedremo uscire altri dati”. Ha concluso: “Non ho mai avuto intenzione di inviare un segnale sulla tempistica dell’azione sui tassi“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 20/09/2023. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) I. Invernizzi (2023) | Powell a Jackson Hole: “C’è ancora molta strada da fare ma procederemo con cautela” – Risk & Compliance Platform Europe; www.riskcompliance.it

GDPNow, Federal Reserve Bank of Atlanta, September 2023

CME Fed Watch tool, 20th September 2023

Bloomberg economic calendar, September 2023

Federal Reserve issues FOMC statement, 20th September 2023

Summary of Economic Projections, Fed, 20th September 2023