1. Trump ‘keen’ a ridurre i tassi, ma Powell non taglia

All’avvicinarsi del primo meeting monetario FOMC del 2025 e all’indomani dell’insediamento ufficiale di Donald Trump come quarantasettesimo presidente degli States, i mercati finanziari attendevano che il presidente Fed Powell esprimesse incertezza sulle prospettive economiche e la Fed adottasse una posizione opportunamente restrittiva di politica monetaria avvalorata da incertezze nei progressi del calo d’inflazione.

Seppure i mercati fossero unanimi nell’attendersi lo stand by in gennaio, forse si sarebbe palesato qualche indizio di taglio tassi a marzo, pur confermando la data dependency, l’incertezza politica e la fiducia sul percorso a scendere dell’inflazione.

Inoltre, il FOMC avrebbe suggerito che il termine del run-off di bilancio Fed era alle porte.

I dazi

Il presidente Trump intendeva imporre dazi generalizzati “molto più elevati” del 2,5% per rimodellare le catene del valore per le imprese statunitensi e proteggere le aziende e i lavoratori americani. Trump aveva anticipato l’introduzione di dazi su settori specifici, tra cui semiconduttori, prodotti farmaceutici, acciaio, rame e alluminio, e aveva suggerito di imporli sulle automobili provenienti da Canada e Messico. Il nuovo Treasury Secretary Scott Bessent pareva favorevole a una tariffa universale del 2,5% estensibile gradualmente al 20%.

Affrontiamo l’analisi delle variabili macroeconomiche americane in questo avvio 2025 con tre approfondimenti:

- i trend di fondo;

- gli ultimi dati ufficiali;

- il sentiment degli esperti.

Crescita del PIL

I trend di fondo del PIL nel terzo trimestre 2024

- PIL in costante crescita a “ritmo solido”;

- economia cresciuta del 3.1% su trimestre.

Previsioni di crescita di alcune case d’investimento:

- +2,5% quarto trimestre 2024;

- +1,9% quarto trimestre 2025;

- +1,4% quarto trimestre 2026.

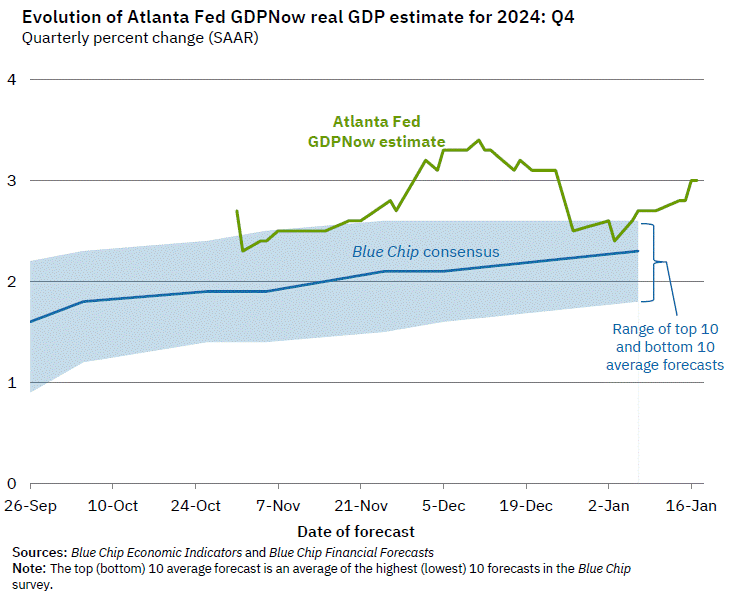

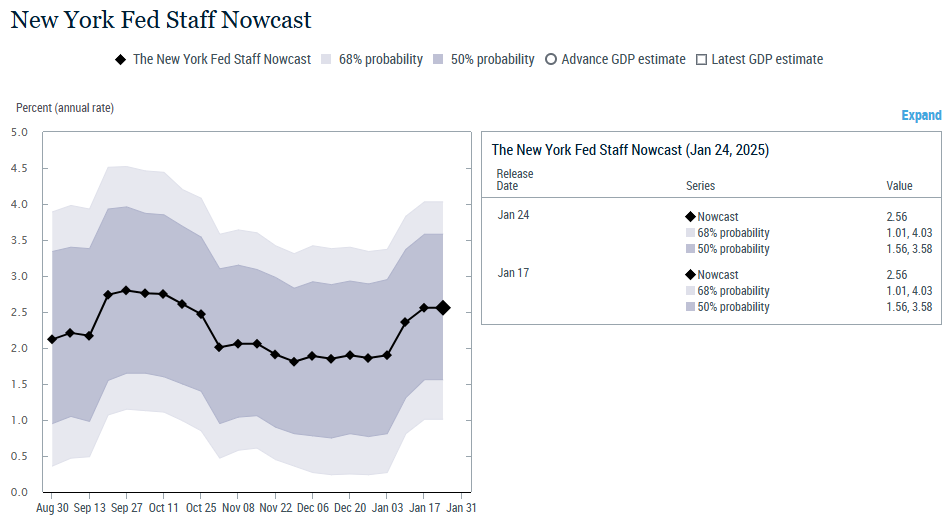

Le proiezioni Fed per il quarto trimestre 2024:

- +3.0% secondo Atlanta Fed GDPNow;

- +2,56% per New York Fed Nowcast.

I dati di PIL

Secondo Bureau of Economic Analysis, nel terzo trimestre 2024:

- +3.1% terza stima (+3.0% secondo trimestre 2024);

- +2.8% seconda stima.

I driver d’aggiornamento delle stime su anno:

- positivi:

- esportazioni;

- spesa per consumi;

- negativi:

- revisione a ribasso investimenti in scorte private;

- revisione a rialzo importazioni.

I driver del delta su trimestre (da 2° a 3° trimestre):

- positivi:

- aumento export

- aumento spesa per consumi

- aumento spesa federale

- negativi:

- minori investimenti in scorte private

- riduzione investimenti fissi residenziali

- maggior import

PIL in dollari correnti:

- Delta su anno +5,0% (+ 358,2 miliardi di dollari)

- Stock 29,37 trilioni di dollari (+ 20,6 miliardi di dollari verso secondo trimestre)

I trend nei consumi

- minor spesa consumi 2025 e 2026 dovuta a

- mercato lavoro in frenata;

- dazi;

- aumento prezzi;

- minore immigrazione;

- minor reddito da lavoro.

Attese consumi reali trimestre su trimestre:

- quarto trimestre 2024 2.6%;

- quarto trimestre 2025 2.0%;

- quarto trimestre 2026 1,3%.

I trend negli investimenti

- 2025: prosecuzione a ritmo attuale;

- 2026: rallentamento.

Attese investimenti in intelligenza artificiale quarto trimestre 2024 su anno:

- 4.0% 2024;

- 3.9% 2025;

- 3.2% 2026;

- Capex in accelerazione in

- strutture e attrezzature all’ energia;

- data warehousing e tecnologie.

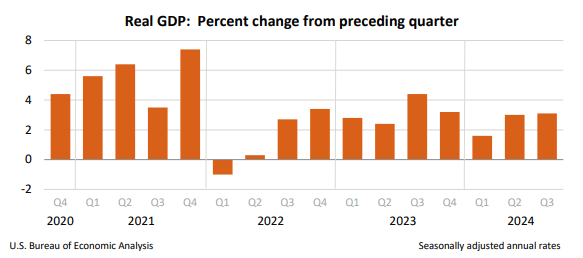

Atlanta Fed GDPNow

Evidenziamo graficamente l’evoluzione del PIL reale nell’intervallo 2020-2024 offerta da Bureau of Economic Analysis:

Mercato del lavoro

I trend del mercato del lavoro

- slancio robusto;

- conseguente stabilità domanda-offerta.

Payroll (paghe):

- ultimo rapporto sui payroll positivo (+256.000 buste paga);

- media payroll 2024 186.000 (media 2023 251.000);

- aumento medio semestrale a dicembre 2024: +165.000.

Disoccupazione

- tasso di disoccupazione in discesa (- 14 bps a 4.086%);

- intervallo 2024 tasso disoccupazione 4.0%-4.2%.

I dati Bureau of Labor Statistics

Dati dicembre 2024

- delta occupazione non agricola +256.000 unità;

- tasso disoccupazione 4.1% (4.2% ultimi 7 mesi).

Settori a driver occupazionale positivo:

- sanità;

- governativo;

- assistenza sociale;

- commercio retail.

Disoccupati:

- 6.9 milioni di unità;

Dettaglio saggio disoccupazione:

- bianchi 3.6%;

- uomini adulti 3.7%;

- donne adulte 3.8%;

- adolescenti 12.4%;

- neri 6.1%;

- asiatici 3.5%;

- ispanici 5.1%.

Dettaglio tipologie non occupati stock e delta:

- disoccupati permanenti 1.7 milioni (-164.000);

- cassaintegrati temporanei 862.000 (invariati);

- disoccupati senza lavoro oltre 27 settimane 1.6 milioni (+278.000 e 22.4% del totale).

Saggio partecipazione forza lavoro:

- 62.5% (invariato in range 62.5-62.7% verso dicembre 2023).

Rapporto occupazione-popolazione:

- 60% (stabile nel 2024).

Attese case d’investimento 2025-2026

Nel 2025:

- frenata payroll nel primo trimestre;

- minor crescita forza lavoro per restrizioni a immigrazione Trump e minori assunzioni;

- attesa delta payroll (buste paga) +125.000 secondo trimestre e +100.000 secondo semestre.

Nel 2026:

- minor offerta lavoro per: minor immigrazione e minor crescita forza lavoro;

- calo più rapido domanda lavoro;

- delta mensile medio payroll: +100.000 causa dazi.

Percorso atteso saggio disoccupazione:

- 2024 4.3%;

- 2025 4.1%;

- 2026 4.5%.

Inflazione

I trend d’inflazione:

- progressi in riduzione PCE (Personal Consumption Expenditure) di base;

- dazi e bassa immigrazione driver inflattivi;

- disinflazione controbilancia inflazione ‘sticky’;

- pochi progressi verso Fed target 2%;

- Inflazione rigida fino a seconda metà 2026.

attese riduzioni underlying PCE:

- 2025 2.5% (2024 2.8%);

- 2026 2.4%.

I dati d’inflazione

Dicembre 2024:

- CPI 0.4% (+0.3% novembre).

CPI tutti gli articoli:

- 2.9% a dicembre;

- 2.7% nei dodici mesi terminati a novembre.

Dettaglio delta prezzi mensile:

- energia +2.6% (40% del delta tutti gli articoli) (+0.5% ultimi 12 mesi);

- benzina 4.4%;

- cibo 0.3% (+2.5% ultimi 12 mesi).

CPI core (CPI esclusi cibo ed energia):

- +0.2% (+0.3% in ciascuno dei precedenti 4 mesi) su mese;

- +3.2% ultimi 12 mesi.

Dettaglio aumenti su:

- alloggi;

- tariffe aeree;

- autoveicoli usati;

- autoveicoli nuovi;

- RC auto;

- servizi medici.

Dettaglio riduzioni su:

- personal care;

- comunicazioni;

- alcolici.

Attese inflazione di alcune case d’investimento

Delta PCE di base:

- 2.8% quarto trimestre 2024 verso quarto trimestre 2023;

- 2.5% 2025;

- 2.4% 2026.

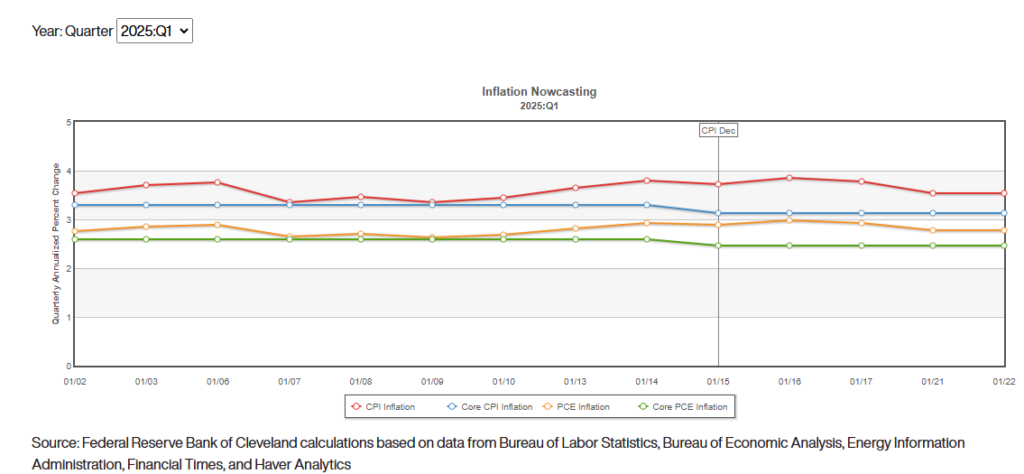

Di seguito evidenziamo le proiezioni dei dati CPI e PCE anno su anno prodotte da Cleveland Fed aggiornate al 22 gennaio 2025. Si evidenzia un calo atteso da dicembre 2024 a gennaio 2025 sia della PCE sia della PCE core.

Condizioni Finanziarie

I trend delle condizioni finanziarie:

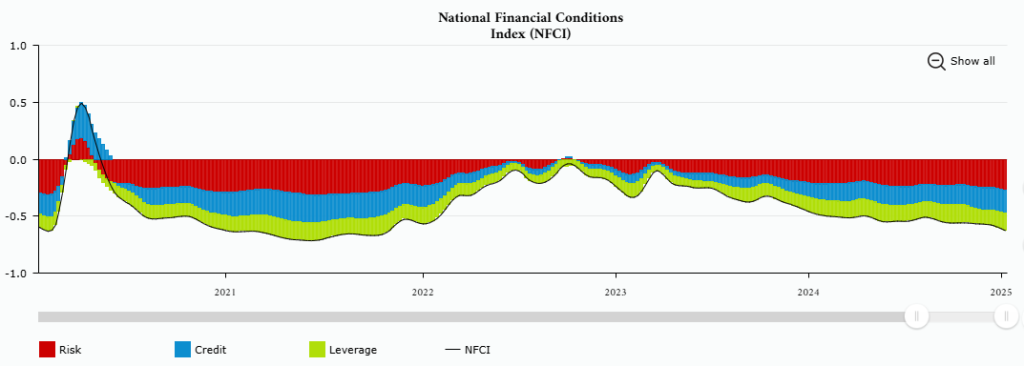

Osserviamo il Chicago Fed National Financial Conditions Index (NFCI) al 17 gennaio 2025:

- -0.64

Driver negativi dalle componenti:

- indicatori rischio -0.26;

- indicatori credito -0.21;

- indicatori leva -0.16.

Tassi

Con riferimento al percorso dei tassi, le attese di alcune case d’investimento indicavano due interpretazioni:

- proiezione ‘hawkish’ 2025

- nessun taglio ai tassi in gennaio;

- Fed Funds rate range costante a 4.25%-4.50%;

- pausa estesa;

- un solo taglio in marzo o giugno 2025;

- intervallo target entro fine 2025 4.00%-4.25%;

- tre tagli 2026: giugno, settembre, dicembre;

- range obiettivo 2026: 3.25%-3.50%.

- proiezione ‘dovish’ 2025:

- nessun taglio a gennaio;

- 25 basis di point tagli in marzo e giugno 2025;

- tasso medio target range 3.875% entro metà 2025;

- stop ai tagli post giugno 2025;

- ripresa tagli da metà o a fine 2026;

- tasso target fine 2026: 2.375%.

I driver 2026 e 2027 di una possibile inversione a rialzo tassi:

- prevenzione di economic ‘overheat’;

- espansione pressioni inflazionistiche;

- mercato del lavoro in tightening;

- aumenti sostenuti nelle attese inflattive a lungo termine.

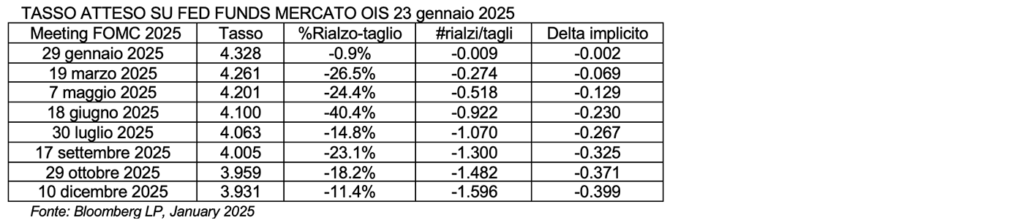

Di seguito, le proiezioni offerte dal mercato dei derivati di tasso Overnight Index Swap nella sera del 23 gennaio 2025 ore 19.30. Si confermano un taglio in marzo e un in giugno 2025

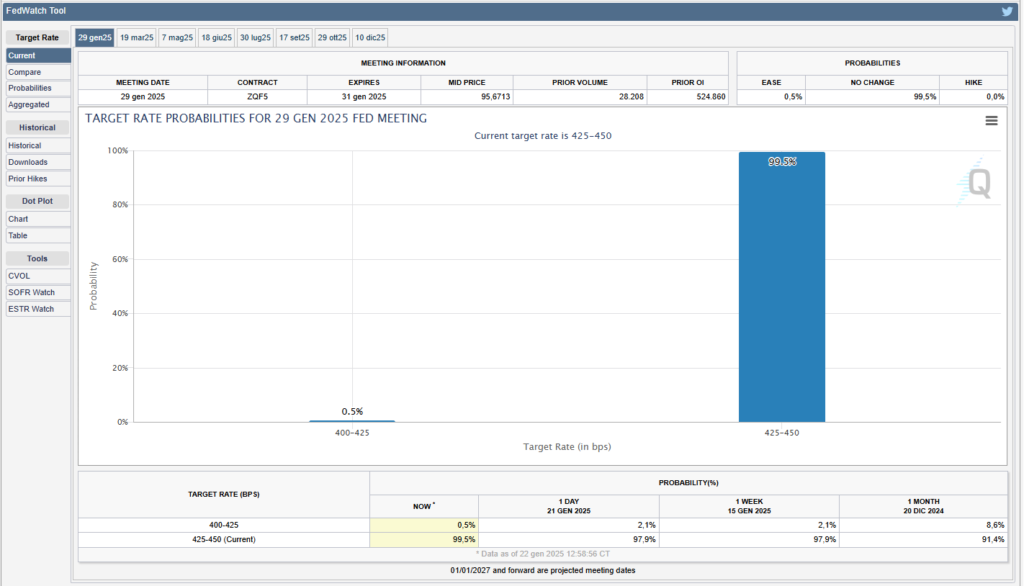

Nella sera del 22 gennaio 2025 alle 20.11, secondo lo strumento previsionale Chicago Mercantile Exchange FedWatch tool, c’era una probabilità del 99.5% d’invarianza dell’intervallo target a 4.25.%-4.50% (decisione effettiva FOMC) e una probabilità dell0 0.5 di taglio di 25 basis point portando il range a 4.00%-4.25. Il CME FedWatch tool aveva centrato quanto deciso dal FOMC il 29 gennaio 2025.

Tassi, inflazione, PIL: un’interpretazione innovativa

Nel contesto dell’attenzione rivolta dai mercati sia alla curva dei rendimenti americana in steepening (irripidimento) sia del tasso del bond governativo decennale US Treasury, sintetizziamo le tesi di un articolo del Prof. Aswath Damodaran della New York Stern School of Business pubblicato il 28 gennaio.

In primis, introduce l’equazione di Fisher:

Tasso d’interesse nominale = inflazione attesa + tasso d’interesse reale atteso

Damodaran utilizza tale equazione per introdurre quello che lui denomina ‘tasso d’interesse risk-free intrinseco’ assimilabile al saggio d’interesse del Treasury decennale ora a circa 4.85% mediante due proxy:

- inflazione corrente (CPI Consumer Price Index) come proxy dell’inflazione attesa (expected inflation)

- tasso d’interesse atteso reale sostituito dalla ‘proxy’ tasso di crescita reale del PIL (real GDP growth)

L’autore ottiene:

Tasso nominale US Treasury 10y = real GDP growth nel periodo t + Consumer Price Index nel periodo t

Utilizzando proiezioni Bloomberg 2025 = 2.2% + 2.6% = 4.8%, valore che approssima il rendimento del Treasury decennale attuale (4.85%)

Il risultato quantitativo è sorprendente di per sé, ma c’è di più, Damodaran introduce una conclusione forte biunivoca: la Fed certamente influenza i mercati con le sue decisioni, ma anche ‘vi si adatterebbe’. In altre parole, le prove a sostegno dell’ipotesi secondo cui i tassi d’interesse di mercato spingono la Fed ad agire (come follower) sono altrettanto solide quanto quelle a sostegno dell’ipotesi della “Fed come leader” (dei mercati).

In particolare, tre i driver che guidano le decisioni monetarie Fed:

- informazione asimmetrica anticipata: Fed ‘anticipa’ ovvero taglia i tassi essendo a conoscenza di uno slowdown nella crescita prima dei mercati;

- credibilità della Fed: monitora l’inflazione e le sue azioni sono indipendenti dal governo (ora dal presidente Trump);

- livello dei tassi: la Fed utilizza i tassi come strumento segnaletico su raffreddamento o overheating dell’economia.

2. Il 30 gennaio 2025 Powell lascia i tassi in stand by: “Non ho avuto contatti con Trump”

Come atteso dai mercati, il 29 gennaio Jerome Powell non ha toccato i tassi:

- intervallo obiettivo per i Fed Funds rates tra 4.25% e 4.50%;

- tasso ufficiale di sconto 4.50%;

- tasso pagato sulle riserve bancarie (IORB) 4.40%.

La Fed ha lasciato i tassi di interesse invariati, poiché la banca centrale è diventata cauta su ulteriori tagli in un contesto di economia solida e incertezza sull’inflazione. La decisione di fermarsi alla sua prima riunione del 2025 è seguita a una serie di tagli iniziati a settembre 2024 per tenere in considerazione i progressi già compiuti nel ridurre l’inflazione. Nel corso di tre meeting, la Fed ha abbassato i tassi di un intero punto percentuale.

La reazione di tre indicatori finanziari allo Statement del FOMC delle ore 20.00 del 29 gennaio 2025:

- il Treasury decennale alle 20.03 ha toccato un massimo di 4.5851%;

- l’indice S&P500 alle 20.00 ha stornato fino 6020.7998;

- il dollaro ha recuperato verso euro passando da 1.0423 delle 20.00 a 1.0393 alle 20.04.

3. Evidenziamo i punti di maggior importanza della call Fed

ECONOMIA E PIL

L’attività economica ha continuato a espandersi a un ritmo sostenuto, l’economia è in una posizione piuttosto buona, l’attività nel settore immobiliare sembra essersi stabilizzata. C’è probabilmente una certa incertezza sulla politica fiscale (ad esempio i dazi), ma tale incertezza dovrebbe passare. C’è una gamma di possibilità per i dazi molto, molto ampia e incerto è come essi si trasmettono all’economia e ai consumatori. Le condizioni finanziarie sono probabilmente in qualche modo accomodanti, anche se le famiglie a basso reddito sono sotto pressione significativa.

LAVORO

Le condizioni del mercato del lavoro si sono raffreddate, ma rimangono solide. Un ampio set di indicatori suggerisce che il mercato del lavoro è in equilibrio e in realtà è stato ampiamente stabile. “Non credo che abbiamo bisogno che il mercato del lavoro si raffreddi ulteriormente“. I flussi migratori oltre confine sono in calo, Powell si aspetta che continuino. Non c’è ancora nulla nei dati riguardo ai cambiamenti della politica sull’immigrazione. “Sento che è più difficile trovare lavoratori edili“. I rischi al ribasso per il mercato del lavoro sembrano essersi attenuati.

INFLAZIONE

L’inflazione rimane piuttosto elevata, “Abbiamo semplicemente scelto di abbreviare la frase sull’inflazione nella nostro ultimo Statement, ma non è inteso a inviare un segnale“.

TASSI

“La nostra politica è significativamente meno restrittiva rispetto a prima dei tagli, abbiamo bisogno di veri progressi sull’inflazione o di un mercato del lavoro debole per tagliare“. “Direi che siamo significativamente al di sopra del tasso neutrale”. “Un aumento dei tassi a lungo termine riguarda il premio a termine, non le aspettative“. “Non abbiamo bisogno del 2% di inflazione per tagliare di nuovo i tassi”. Alla domanda su probabile taglio dei tassi di marzo, ripete “Non dobbiamo affrettarci.”

BILANCIO FED

I dati più recenti suggeriscono che le riserve della Fed sono ancora abbondanti.

MERCATI FINANZIARI E BANCHE

Interrogato su AI e caso Deepseek-Nvidia, risponde: “È un grande evento sul mercato azionario, ma questo sell-off non è un cambiamento sostanziale e persistente“. I prezzi degli asset sono elevati in base a molti parametri in questo momento, la Fed vuole che le famiglie comprendano i rischi d’investimento. Le banche hanno un capitale elevato, le famiglie sono in buona forma, il ruolo della Fed riguardo alle criptovalute è quello di esaminare le banche ed esse sono perfettamente in grado di servire i clienti delle criptovalute.

OBIETTIVI DI POLITICA MONETARIA FED

I rischi per l’inflazione e gli obiettivi occupazionali sono più o meno in equilibrio. “Non dobbiamo avere fretta di modificare la stance della politica monetaria, che è ben posizionata per gestire i rischi e l’incertezza“. La Fed ha iniziato le discussioni sulla revisione del proprio framework operativo e intende concludere tale revisione entro la fine dell’estate. “Possiamo vedere che la politica monetaria è restrittiva guardando l’anno scorso e stiamo aspettando con ansia di vedere quali politiche fiscali saranno emanate“. “In questo momento sentiamo di essere a buon punto, ci aspettiamo di vedere ulteriori progressi sull’inflazione“. “La Fed non agirà finché non vedrà molto di più di quanto vediamo ora“. “Vogliamo letture seriali che suggeriscano progressi nell’inflazione e non abbiamo alcun interesse a cambiare l’obiettivo di inflazione del 2%.” “I nostri occhi ci dicono che la politica monetaria sta influenzando l’economia, la Fed gestisce un processo di bilancio molto attento e discuterà di nuovo dell’obiettivo occupazionale in sede di revisione del suo framework“.

CONCLUSIONI

Sui rapporti con Trump dichiara: “Non abbiamo commenti su ciò che ha detto il presidente Trump, non ho avuto alcun contatto con il presidente”. “La Fed sta esaminando gli ordini esecutivi e sta lavorando per allineare la sua politica monetaria agli ordini esecutivi, come appropriato“. Alla domanda sui rapporti con la politica, replica: “Sto esaminando i dati che ci guideranno”. In riferimento alle convenzioni sui cambiamenti climatici, aggiunge: “La Fed si è ritirata da NGFS (Network for Greening the Financial System) dopo che tale convenzione si è ampliata in modo significativo. “Le attività di NGFS non sono adatte alla Fed, ma tale decisione di ritirarsi non è stata politica“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 29/01/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimento:

Gross Domestic Product, Third Quarter 2024, Bureau of Economic Analysis, 19th December 2024

Employment Situation Summary, Bureau of Labor Statistics, 10th January 2025

Consumer Price Index Summary, U.S. Bureau of Labor Statistics, 15th January 2025

GDPNow, Federal Reserve Bank of Atlanta, 17th January 2025

National Financial Conditions Index, Chicago Fed, 17th January 2025

CME Fed Watch tool, 22nd January 2025

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 22nd January 2025

New York Fed Staff Nowcast, 24th January 2024

Data Update 4 for 2025: Interest Rates, Inflation and Central Banks! – Musing on Markets, Aswath Damodaran, 28th January 2025

Federal Reserve issues FOMC statement, January 29, 2025

S&P 500 Index, CNBC, January 29, 2025

U.S. 10 Year Treasury, CNBC, January 29, 2025