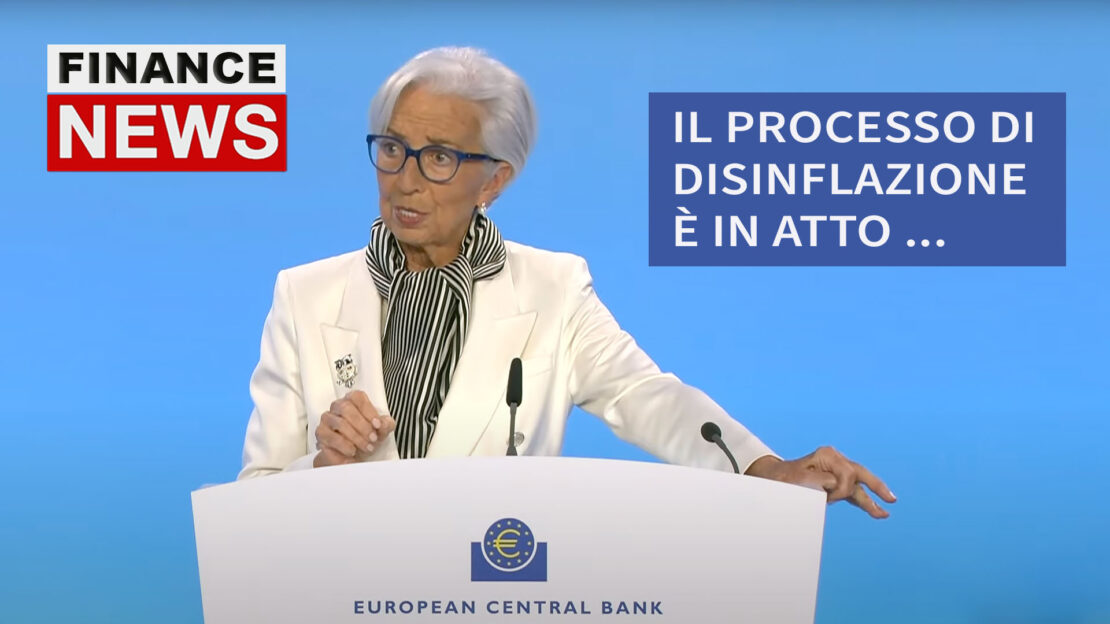

Al ‘kick off’ del 2024, prima del meeting monetario BCE del 25 gennaio, tutti gli occhi erano puntati sull’inizio del ciclo di easing di tasso con le premesse:

prospettive d’inflazione invariate da dicembre; proiezioni BCE con inflazione superiore al target 2% per il triennio conferma delle stime macroeconomiche sul PIL BCE di dicembre attesa di tassi invariati e conferma dell’approccio BCE “data dependent” senza un timing preciso sulla fase di avvio dell’easing. Continua a leggere

BCE non tocca i tassi. Lagarde: “Siamo determinati ad assicurare il ritorno d’inflazione al 2%”

26 gennaio 2024

1. A Davos, Lagarde individua ‘il kick-off’ della normalizzazione economica europea